“Quando un Paese (gli Stati Uniti) perde molti miliardi di dollari nel commercio con praticamente tutti i Paesi con cui fa affari”, ha twittato notoriamente il presidente degli Stati Uniti Donald Trump nel 2018, “le guerre commerciali sono buone e facili da vincere”. Questa settimana, quando l’amministrazione Trump ha imposto tariffe superiori al 100% sulle importazioni statunitensi dalla Cina, scatenando una nuova e ancora più pericolosa guerra commerciale, il segretario al Tesoro statunitense Scott Bessent ha offerto una giustificazione simile: “Penso che sia stato un grosso errore, questa escalation cinese, perché stanno giocando con una coppia di due. Cosa perdiamo se i cinesi aumentano le tariffe su di noi? Esportiamo verso di loro un quinto di quello che loro esportano verso di noi, quindi è una mano perdente per loro”.

In breve, l’amministrazione Trump ritiene di avere ciò che i teorici del gioco chiamano “escalation dominance” sulla Cina e su qualsiasi altra economia con cui abbia un deficit commerciale bilaterale. Il dominio dell’escalation, secondo le parole di un rapporto della RAND Corporation, significa che “un combattente ha la capacità di intensificare un conflitto in modi che saranno svantaggiosi o costosi per l’avversario, mentre l’avversario non può fare lo stesso in cambio”. Se la logica dell’amministrazione è corretta, allora la Cina, il Canada e qualsiasi altro Paese che si vendica dei dazi statunitensi sta giocando una mano perdente.

Ma questa logica è sbagliata: è la Cina ad avere il dominio dell’escalation in questa guerra commerciale. Gli Stati Uniti ricevono dalla Cina beni vitali che non possono essere sostituiti a breve o prodotti in patria a costi meno che proibitivi. Ridurre questa dipendenza dalla Cina può essere un motivo per agire, ma combattere la guerra attuale prima di farlo è una ricetta per una sconfitta quasi certa, con costi enormi. O per dirla con Bessent: Washington, non Pechino, sta puntando tutto su una mano perdente.

MOSTRARE LA MANO

Le affermazioni dell’amministrazione sono fuori luogo per due motivi. Innanzitutto, entrambe le parti vengono danneggiate in una guerra commerciale, perché entrambe perdono l’accesso alle cose che le loro economie desiderano e di cui hanno bisogno e per le quali i loro cittadini e le loro aziende sono disposti a pagare. Come l’avvio di una guerra vera e propria, una guerra commerciale è un atto di distruzione che mette a rischio anche le forze e il fronte interno dell’attaccante: se la parte che si difende non credesse di poter reagire in modo da danneggiare l’attaccante, si arrenderebbe.

Le migliori scelte dei nostri redattori, consegnate gratuitamente nella vostra casella di posta ogni venerdì.Iscriviti

L’analogia con il poker di Bessent è fuorviante perché il poker è un gioco a somma zero: Io vinco solo se tu perdi; tu vinci solo se io perdo. Il commercio, invece, è a somma positiva: nella maggior parte delle situazioni, meglio fai tu, meglio faccio io, e viceversa. Nel poker, non si ottiene nulla in cambio di ciò che si mette nel piatto a meno che non si vinca; nel commercio, lo si ottiene immediatamente, sotto forma di beni e servizi acquistati.

L’amministrazione Trump ritiene che più si importa, meno si è in gioco – che, poiché gli Stati Uniti hanno un deficit commerciale con la Cina, importando più beni e servizi cinesi di quanto la Cina faccia con i beni e servizi statunitensi, sono meno vulnerabili. Questo è un errore di fatto, non una questione di opinione. Il blocco del commercio riduce il reddito reale e il potere d’acquisto di una nazione; i Paesi esportano per guadagnare il denaro necessario a comprare cose che non hanno o che sono troppo costose da produrre in patria.

Inoltre, anche se ci si concentra solo sulla bilancia commerciale bilaterale, come fa l’amministrazione Trump, gli Stati Uniti non sono di buon auspicio in una guerra commerciale con la Cina. Nel 2024, le esportazioni statunitensi di beni e servizi verso la Cina ammontavano a 199,2 miliardi di dollari e le importazioni dalla Cina a 462,5 miliardi di dollari, con un conseguente deficit commerciale di 263,3 miliardi di dollari. Nella misura in cui la bilancia commerciale bilaterale predice quale parte “vincerà” in una guerra commerciale, il vantaggio è dell’economia in surplus, non di quella in deficit. La Cina, il Paese in surplus, sta rinunciando alle vendite, che sono esclusivamente denaro; gli Stati Uniti, il Paese in deficit, stanno rinunciando a beni e servizi che non producono in modo competitivo o non producono affatto in patria. Il denaro è fungibile: se si perde reddito, si può tagliare la spesa, trovare vendite altrove, distribuire l’onere su tutto il territorio nazionale o attingere ai risparmi (ad esempio, con uno stimolo fiscale). La Cina, come la maggior parte dei Paesi con avanzi commerciali complessivi, risparmia più di quanto investa, il che significa che, in un certo senso, ha troppi risparmi. L’aggiustamento sarebbe relativamente facile. Non ci sarebbero carenze critiche e l’azienda potrebbe sostituire gran parte delle sue vendite agli Stati Uniti con vendite interne o ad altri paesi.

I Paesi con deficit commerciali complessivi, come gli Stati Uniti, spendono più di quanto risparmiano. Nelle guerre commerciali, rinunciano o riducono l’offerta di beni di cui hanno bisogno (poiché le tariffe li fanno costare di più), che non sono fungibili o facilmente sostituibili come il denaro. Di conseguenza, l’impatto si fa sentire su industrie, località o famiglie specifiche che si trovano ad affrontare carenze, a volte di beni necessari, alcuni dei quali sono insostituibili nel breve periodo. I Paesi in deficit importano anche capitali, il che rende gli Stati Uniti più vulnerabili ai cambiamenti di opinione sull’affidabilità del loro governo e sulla loro attrattiva come luogo in cui fare affari. Quando l’amministrazione Trump prenderà decisioni capricciose per imporre un enorme aumento delle tasse e una grande incertezza sulle catene di approvvigionamento dei produttori, il risultato sarà una riduzione degli investimenti negli Stati Uniti, con un aumento dei tassi di interesse sul debito.

DI DEFICIT E POSIZIONE DOMINANTE

In breve, l’economia statunitense soffrirà enormemente in una guerra commerciale su larga scala con la Cina, che gli attuali livelli di dazi imposti da Trump, superiori al 100%, costituiscono sicuramente se lasciati in vigore. In realtà, l’economia statunitense soffrirà più di quella cinese e le sofferenze aumenteranno solo se gli Stati Uniti si inaspriranno. L’amministrazione Trump può pensare di agire con durezza, ma in realtà sta mettendo l’economia statunitense alla mercé dell’escalation cinese.

Gli Stati Uniti dovranno far fronte a carenze di fattori produttivi critici, dagli ingredienti di base della maggior parte dei prodotti farmaceutici ai semiconduttori economici utilizzati nelle automobili e negli elettrodomestici, fino ai minerali critici per i processi industriali, compresa la produzione di armi. Lo shock dell’offerta derivante dalla drastica riduzione o dall’azzeramento delle importazioni dalla Cina, come sostiene Trump, comporterebbe una stagflazione, l’incubo macroeconomico visto negli anni ’70 e durante la pandemia di COVID, quando l’economia si restringeva e l’inflazione aumentava contemporaneamente. In una situazione del genere, che potrebbe essere più vicina di quanto molti pensino, alla Federal Reserve e ai responsabili delle politiche fiscali restano solo terribili opzioni e poche possibilità di arginare la disoccupazione se non aumentando ulteriormente l’inflazione.

Quando si tratta di una vera guerra, se si ha motivo di temere di essere invasi, sarebbe suicida provocare l’avversario prima di essersi armati. Questo è essenzialmente ciò che rischia l’attacco economico di Trump: dato che l’economia degli Stati Uniti dipende interamente dalle fonti cinesi per i beni vitali (scorte farmaceutiche, chip elettronici a basso costo, minerali critici), è estremamente imprudente non garantire fornitori alternativi o un’adeguata produzione interna prima di tagliare gli scambi commerciali. Facendo il contrario, l’amministrazione sta invitando esattamente il tipo di danno che dice di voler prevenire.

L’amministrazione Trump si sta imbarcando in un equivalente economico della guerra del Vietnam, una guerra di scelta che presto si risolverà in un pantano, minando la fiducia in patria e all’estero sia nell’affidabilità che nella competenza degli Stati Uniti – e sappiamo tutti come è andata a finire.

In un recente articolo, prima dell’annuncio dei dazi di Trump, ho menzionato il crescente movimento per il boicottaggio del Made in USA a causa del suo continuo sostegno al genocidio a Gaza. Questo movimento si è ora diffuso ulteriormente, in barba ai dazi. Ma vorrei anche aggiungere l’incredibile livello di arroganza che emana da Trump e dal suo team. Trump è ormai la quintessenza del “Brutto Americano”. Come dimostrano i numerosi editoriali del Global Times che ho pubblicato, ci sono molte cose da imparare sulla guerra commerciale da prospettive diverse da quelle che ci vengono fornite da BigLie Media. Dopo aver letto diversi articoli di Guancha , ho scelto quello associato al titolo sopra riportato, che era anche l’articolo principale di Guancha perché era quello più esplicativo e diretto. L’autore è Zhang Xuanyu e il titolo è “I rischi all’estero si sono intensificati e i media statunitensi temono che l’esportazione di servizi statunitensi diventi il bersaglio di contromisure tariffarie”:

Dopo il suo insediamento, il presidente degli Stati Uniti Trump ha utilizzato il “bastone tariffario” nel tentativo di eliminare in un colpo solo il deficit commerciale di beni degli Stati Uniti, ignorando deliberatamente il commercio di servizi.

Secondo un articolo del Wall Street Journal del 10, sebbene gli Stati Uniti acquistino più beni dall’estero di quanti ne vendano, nel settore dei servizi il surplus commerciale statunitense ha raggiunto un livello record lo scorso anno. Le esportazioni di servizi statunitensi, che Trump non ha considerato nel calcolo dei dazi, sono state coinvolte nella guerra commerciale da lui stesso provocata.

Il 9, Trump ha annunciato che avrebbe sospeso i cosiddetti “dazi reciproci” e imposto solo la stessa “tariffa base” del 10% per i successivi 90 giorni. Tuttavia, i dazi imposti alla Cina sono stati aumentati al 125%.

Nonostante i cambiamenti apportati da Trump, l’impatto dei dazi ha reso nervosi i paesi e i mercati sono diventati volatili, afferma il rapporto.

Secondo il rapporto, sebbene i paesi non possano imporre facilmente dazi al settore dei servizi, possono imporre tasse, multe e persino vietare le vendite alle aziende americane. In risposta alla minaccia di Trump di imporre dazi generalizzati, l’UE ha iniziato a prendere di mira le grandi aziende tecnologiche statunitensi. Trump ha anche irritato i consumatori stranieri, mettendo a rischio le esportazioni di servizi statunitensi. Molti consumatori stranieri potrebbero scegliere di evitare banche, gestori patrimoniali e altre aziende statunitensi. Mentre i mercati sono alle prese con le radicali riforme commerciali di Trump, il rallentamento non contribuirà a frenare la domanda.

Per decenni, i paesi hanno esportato automobili, telefoni, vestiti e cibo negli Stati Uniti, ai quali gli Stati Uniti hanno fornito obbligazioni, software e consulenti aziendali.

I dati mostrano che nel 2024 gli Stati Uniti importeranno 3,3 trilioni di dollari in merci, ne esporteranno 2,1 trilioni e avranno un deficit commerciale cumulativo di 1,21 trilioni di dollari per l’anno. Il 2024 sarà l’anno con il più grande deficit commerciale nei quasi 250 anni di storia degli Stati Uniti.

Allo stesso tempo, il surplus commerciale degli Stati Uniti nel settore dei servizi è aumentato da 77 miliardi di dollari nel 2000 a 295 miliardi di dollari lo scorso anno. Questo dato è in netto contrasto con la metà del XX secolo, quando gli Stati Uniti erano una potenza manifatturiera con un surplus nelle esportazioni di beni ma un deficit negli scambi di servizi.

Con lo sviluppo degli Stati Uniti, il settore dei servizi è gradualmente diventato la forza dominante dell’economia americana. Software e prodotti finanziari sono diventati importanti esportazioni statunitensi. Per alcune delle più grandi aziende di servizi, i mercati esteri sono ora più importanti del mercato statunitense.

Brad Setser, economista del Council on Foreign Relations, ha affermato che le tattiche di elusione fiscale delle imprese hanno anche favorito le esportazioni di servizi. Molte aziende statunitensi si registrano in altri Paesi con tasse più basse e poi pagano commissioni alla loro casa madre statunitense. Queste commissioni sono considerate commissioni di proprietà intellettuale o di gestione patrimoniale e sono classificate come esportazioni di servizi. Per questo motivo, gli Stati Uniti registrano un ampio surplus commerciale nei servizi con Irlanda, Svizzera e Isole Cayman.

In alcuni casi, sebbene gli Stati Uniti importino da questi paesi molti più beni di quanti ne esportino, vendono più servizi. Prendendo ad esempio l’UE, se si considera il commercio di beni e servizi in modo completo, il volume degli scambi tra Stati Uniti e UE risulta sostanzialmente in pareggio.

Il capo del Ministero del Commercio cinese, in risposta alle domande dei giornalisti sul libro bianco “La posizione della Cina su diverse questioni relative alle relazioni economiche e commerciali sino-americane”, ha dichiarato il 9 che gli Stati Uniti sono la fonte del maggiore deficit commerciale cinese nel settore dei servizi e che l’entità del deficit è in generale in espansione, raggiungendo i 26,57 miliardi di dollari nel 2023, pari a circa il 9,5% del surplus commerciale totale degli Stati Uniti nel settore dei servizi. Considerando i tre fattori dello scambio di beni, dello scambio di servizi e delle vendite locali delle imprese nazionali nei rispettivi paesi, i benefici degli scambi economici e commerciali tra Cina e Stati Uniti sono sostanzialmente bilanciati.

Ora, i politici dell’UE hanno lasciato intendere che potrebbero reagire contro gli Stati Uniti imponendo dazi alle aziende tecnologiche americane. La Presidente della Commissione Europea Ursula von der Leyen ha dichiarato all’inizio di questo mese che l’Europa ha molte carte in mano, dal commercio alla tecnologia alle dimensioni del mercato, “una forza che si basa sulla nostra disponibilità ad adottare contromisure decise”. “Tutti i mezzi sono sul tavolo “. L’Unione Europea ha sospeso per 90 giorni le contromisure contro i dazi statunitensi, previste per il 15 aprile. Ma von der Leyen ha affermato che l’UE vuole dare una possibilità ai negoziati. Se i negoziati non saranno soddisfacenti, verranno adottate contromisure. “I preparativi per ulteriori contromisure continuano”.

Secondo il rapporto, i paesi e i loro consumatori possono criticare il settore dei servizi statunitense in vari modi. I turisti stranieri che prenotano camere d’albergo e voli negli Stati Uniti sono visti come uno sbocco per gli Stati Uniti, ma le azioni di Trump hanno alimentato un crescente sentimento antiamericano e scoraggiato i potenziali turisti. Un altro duro colpo è rappresentato dal fatto che il Ministero della Cultura e del Turismo cinese ha emesso il 9 un promemoria sui rischi per i turisti cinesi che si recano negli Stati Uniti, ricordando loro di valutare attentamente i rischi di un viaggio negli Stati Uniti e di essere prudenti.

Di recente, cittadini di Canada, Germania e Francia sono stati trattenuti negli aeroporti per “ragioni sconosciute” per diverse settimane. Gli Stati Uniti sono spesso menzionati negli avvisi di sicurezza emessi da cosiddetti alleati degli Stati Uniti come Germania, Regno Unito, Finlandia e Danimarca.

Inoltre, i consumatori stranieri hanno iniziato a boicottare i marchi americani e David Weinstein, professore di economia alla Columbia University, ha affermato che le tensioni commerciali con la Cina durante il primo mandato di Trump hanno finito per danneggiare le aziende di servizi americane che fanno affari in Cina: ” quando ti fai nemici ovunque, non puoi vendere nulla ” .

Su Facebook, un gruppo svedese che boicotta i prodotti americani conta più di 80.000 membri, dove gli utenti discutono su come acquistare laptop, cibo per cani e dentifricio non americani. In un gruppo francese simile, i membri elogiavano i detersivi per il bucato e le app per smartphone europei e discutevano se cognac e scotch fossero alternative migliori al bourbon.

Tali proteste hanno persino spinto alcune aziende ad apportare modifiche. Le catene di supermercati in Danimarca e Canada hanno iniziato a utilizzare simboli speciali per contrassegnare i prodotti locali, rendendo più facile per i clienti identificare i prodotti locali durante l’acquisto. Con l’ascesa del movimento “Buy Canada”, un numero crescente di aziende statunitensi afferma che i rivenditori canadesi si rifiutano di vendere i loro prodotti e alcune hanno persino annullato gli ordini. La cioccolatiera svizzera Lindt ha dichiarato questo mese che avrebbe iniziato a vendere cioccolato prodotto in Europa anziché negli Stati Uniti in Canada per evitare i dazi e scongiurare il rischio di una reazione negativa da parte dei consumatori.

Il boicottaggio si è esteso anche al mondo digitale. I consumatori europei affermano di aver disdetto gli abbonamenti ai servizi di streaming statunitensi come Netflix, Disney+ e Amazon Prime Video. [Enfasi mia]

Quindi, dato che le “commissioni” per l’evasione fiscale delle imprese sono conteggiate come esportazioni di servizi, il totale effettivo delle esportazioni di servizi è molto inferiore a quanto dichiarato, sebbene l’entità esatta sia sconosciuta e costituisca un’ulteriore falsa aggiunta al PIL. Il fatto che il commercio complessivo tra l’Impero fuorilegge statunitense e la Cina sia “approssimativamente equilibrato” contraddice la propaganda del Team Trump. Come informa l’ultimo paragrafo, un bersaglio molto facile per i consumatori globali sono i popolarissimi servizi di streaming. L’interruzione improvvisa e la moratoria di 90 giorni annunciate ieri sono state chiaramente causate dai controllori del Deep State di Trump che gli dicevano cosa fare, dato che stavano subendo danni e che altri danni erano chiaramente in arrivo. Quindi, il gatto morto è rimbalzato e i mercati sono tornati in rosso, mentre anche la vendita allo scoperto dell’oro è chiaramente fallita.

La Cina ha la capacità e la fiducia necessarie per affrontare diversi rischi e sfide. Di fronte agli irragionevoli “dazi reciproci” imposti dagli Stati Uniti, la Cina ha, da un lato, adottato con fermezza le necessarie contromisure in conformità con le norme dell’Organizzazione Mondiale del Commercio, difendendo con fermezza i propri diritti e interessi legittimi e salvaguardando al contempo il sistema commerciale multilaterale e l’ordine economico internazionale. Dall’altro, la Cina ha pubblicato un Libro Bianco intitolato “La posizione della Cina su alcune questioni relative alle relazioni economiche e commerciali tra Cina e Stati Uniti”, chiarendo ancora una volta agli Stati Uniti e al mondo che le relazioni economiche e commerciali tra Cina e Stati Uniti sono reciprocamente vantaggiose e vantaggiose per entrambe le parti , e che i due Paesi dovrebbero trovare soluzioni adeguate per risolvere le questioni attraverso il dialogo e la consultazione.

Negli ultimi giorni, sia l’Unione Europea che l’ASEAN hanno espresso la loro disponibilità a collaborare con la Cina per sostenere congiuntamente il multilateralismo e lo sviluppo sano e stabile del commercio globale.Il New York Times ha osservato che la “raffica” di dazi commerciali da parte degli Stati Uniti e l’imprevedibilità su cosa potrebbe fare in futuro, di fatto, hanno reso la Cina “un’opzione più allettante” per le aziende che temono di prendere decisioni affrettate in un contesto di sconvolgimenti nel commercio globale. Molte hanno deciso di rimanere in Cina, il che è completamente contrario all’intenzione originale degli Stati Uniti di esercitare la massima pressione sulla Cina e di invitarla a “investire negli Stati Uniti”. La Deutsche Welle , citando esperti, ha affermato che nella guerra commerciale, la Cina sarà probabilmente la parte più resiliente …

Questa fiducia e questa determinazione nascono da una ferma convinzione nella strada intrapresa dalla Cina e da un fermo impegno a salvaguardare il sistema commerciale multilaterale.La Cina sta proteggendo con fermezza un sistema commerciale multilaterale basato su regole, promuovendo la liberalizzazione e la facilitazione del commercio e degli investimenti, e ampliando la “torta” dello sviluppo condiviso. Il crescente potenziale di consumo liberato dalla Cina sta trasformando sempre più la “domanda cinese” in “opportunità globali”. Onorando il suo impegno per un’apertura ad alto livello, la Cina continua a creare un ambiente imprenditoriale di livello mondiale basato sui principi di mercato, sullo stato di diritto e sugli standard internazionali, diventando un forte polo di attrazione per gli investimenti esteri. “Ottimismo per la Cina”, “revisione al rialzo delle previsioni di crescita della Cina” e “maggiori investimenti in Cina” sono diventati parole d’ordine nella comunità imprenditoriale internazionale. [Corsivo mio]

Naturalmente, Trump, nella sua mania, non vuole un sistema Win-Win; vuole un sistema Win-Lose/somma zero, dove il vincitore è sempre l’Impero. Nel paragrafo conclusivo, include il triste lamento di quello che un tempo era il più grande promotore dell’Impero degli Stati Uniti Fuorilegge:

Thomas Friedman, editorialista del New York Times, ha recentemente lamentato che la guerra commerciale abbia gettato gli Stati Uniti in “una guerra senza via d’uscita”. Di fronte alle tattiche intimidatorie statunitensi, che usano i dazi come arma di massima pressione, la Cina ha dimostrato non solo la sua capacità di rispondere alle crisi, ma anche la sua convinzione di saper cogliere le tendenze del momento. [Corsivo mio]

L’Impero fuorilegge statunitense in declino ha sul suo trono una persona che potrebbe presto essere chiamata il Nerone d’America o forse il Creso americano, con quest’ultimo termine più appropriato. Come molti hanno già notato, la moratoria di 90 giorni non farà altro che aumentare l’incertezza generale delle imprese e non contribuirà in alcun modo a mitigare il rischio; quindi, possiamo aspettarci un ulteriore calo dei mercati, un rialzo dell’oro e una continua fuga dai titoli del Tesoro statunitensi. Nel frattempo, come ha affermato un altro autore, le aziende troveranno modi sempre più innovativi per aggirare i dazi imposti, con Apple già in testa. Il prossimo obiettivo sono i negoziati indiretti tra l’Impero e l’Iran in Oman questo sabato, dove Trump ha ancora una volta meno carte in mano di quanto pensi.

* * * Ti è piaciuto quello che hai letto su Karlof1’s Substack? Allora, per favore, prendi in considerazione l’idea di abbonarti e di scegliere di impegnarti mensilmente/annualmente per sostenere i miei sforzi in questo ambito difficile. Grazie!

Il Geopolitical Gymnasium di karlof1 è gratuito oggi. Ma se questo post ti è piaciuto, puoi dire al Geopolitical Gymnasium di karlof1 che i loro articoli sono preziosi, impegnandoti a sottoscrivere un abbonamento futuro. Non ti verrà addebitato alcun costo a meno che non vengano attivati i pagamenti.

I media statunitensi temono che le esportazioni di servizi degli Stati Uniti diventino bersaglio di contromisure tariffarie con l’intensificarsi dei rischi oltreoceano

2025-04-11 00:16:43Dimensione del carattere: A-AA+Fonte: OsservatoreLeggi 214654

Ultimo aggiornamento: 2025-04-11 00:26:39

[Il Presidente degli Stati Uniti Donald Trump è entrato in carica dopo aver brandito il “bastone delle tariffe”, cercando di eliminare il deficit commerciale degli Stati Uniti per quanto riguarda le merci, ma ignorando deliberatamente il commercio dei servizi.

Secondo quanto riportato dal “Wall Street Journal” statunitense il 10, sebbene gli Stati Uniti abbiano acquistato più beni dall’estero di quanti ne abbiano venduti, nel campo del commercio dei servizi l’anno scorso l’avanzo commerciale degli Stati Uniti ha sfiorato un record.Le esportazioni di servizi statunitensi, di cui Trump non ha tenuto conto nel calcolare le sue tariffe, sono state trascinate nella guerra commerciale da lui scatenata.

Il 9 settembre Trump ha annunciato che avrebbe sospeso le cosiddette “tariffe reciproche” e imposto solo la stessa “tariffa di base” del 10% per i prossimi 90 giorni.Tuttavia, le tariffe sulla Cina sono state aumentate al 125%.

Secondo il rapporto, nonostante le modifiche apportate da Trump, l’impatto dei dazi ha lasciato i Paesi in apprensione e i mercati in subbuglio.

Il rapporto suggerisce che mentre i Paesi non possono imporre facilmente tariffe sui servizi, possono tassare, multare e persino bandire le aziende statunitensi.In risposta alle minacce tariffarie di Trump, l’Unione Europea ha iniziato a prendere di mira le grandi aziende tecnologiche statunitensi.Trump ha anche irritato i consumatori stranieri, mettendo a rischio le esportazioni di servizi statunitensi.Molti consumatori stranieri potrebbero scegliere di evitare banche, gestori patrimoniali e altre società statunitensi.Inoltre, il rallentamento dell’economia sta riducendo la domanda, mentre i mercati reagiscono alle riforme commerciali estreme di Trump.

Per decenni, i Paesi hanno esportato auto, telefoni, vestiti e cibo negli Stati Uniti, mentre gli Stati Uniti hanno fornito obbligazioni, software e consulenti di gestione a quei Paesi.

Secondo i dati, nel 2024 gli Stati Uniti hanno importato beni per 3.300 miliardi di dollari ed esportato beni per 2.100 miliardi di dollari, con un deficit commerciale cumulativo di 1.21.000 miliardi di dollari per l’anno in questione.

Allo stesso tempo, l’avanzo commerciale degli Stati Uniti nei servizi è aumentato da 77 miliardi di dollari nel 2000 a 295 miliardi di dollari l’anno scorso.Questo dato è in netto contrasto con la situazione della metà del XX secolo, quando gli Stati Uniti erano un grande Paese manifatturiero con un surplus nelle esportazioni di beni ma un deficit nel commercio di servizi.

Con lo sviluppo degli Stati Uniti, il settore dei servizi è diventato gradualmente la forza dominante dell’economia statunitense.Il software e i prodotti finanziari sono diventati le principali esportazioni statunitensi.Per alcune delle maggiori società di servizi, i mercati esteri sono ora più importanti del mercato statunitense.

I piccoli imprenditori di tutti gli Stati Uniti stanno calcolando come sostenere i maggiori costi delle tariffe sui beni importati. NPR

Le strategie di elusione fiscale delle imprese hanno anche alimentato la crescita delle esportazioni di servizi, ha dichiarato Brad Setser, economista del Council on Foreign Relations.Molte società statunitensi si registrano in altri Paesi con tasse più basse e poi pagano tasse alle loro società madri statunitensi.Questi compensi vengono conteggiati come commissioni per la proprietà intellettuale o per la gestione degli asset e costituiscono esportazioni di servizi.Questo è il motivo per cui gli Stati Uniti hanno grandi eccedenze commerciali di servizi con l’Irlanda, la Svizzera e le Isole Cayman.

In alcuni casi, mentre gli Stati Uniti importano da questi luoghi molti più beni di quanti ne esportino, vendono più servizi.Nel caso dell’Unione Europea, ad esempio, il commercio tra gli Stati Uniti e l’UE è sostanzialmente bilanciato se si considerano insieme gli scambi di beni e servizi.

Il responsabile del Ministero del Commercio cinese, il giorno 9, in merito al libro bianco “La posizione della Cina su una serie di questioni relative alle relazioni economiche e commerciali tra la Cina e gli Stati Uniti”, ha risposto alla domanda di un giornalista, affermando che gli Stati Uniti sono la principale fonte di deficit commerciale della Cina nel settore dei servizi, la dimensione del deficit in generale mostra una tendenza all’espansione, nel 2023 per 26,57 miliardi di dollari USA, che rappresentano il surplus commerciale totale degli Stati Uniti nei servizi di circa il 9,5%.Considerando complessivamente il commercio di beni, il commercio di servizi e le vendite locali di imprese nazionali nelle filiali dell’altro Paese di tre fattori, la Cina e gli Stati Uniti beneficiano di scambi economici e commerciali approssimativamente equilibrati.

Ora, i politici dell’UE stanno accennando a una possibile ritorsione contro gli Stati Uniti, colpendo le aziende tecnologiche statunitensi con tariffe doganali.Il Presidente della Commissione europea Von der Leyen ha dichiarato all’inizio del mese che l’Europa ha in mano molte carte, dal commercio alla tecnologia alle dimensioni del mercato, e che “questa forza si basa sulla nostra disponibilità a prendere contromisure decise.Tutti i mezzi sono sul tavolo”. L’UE ha sospeso per 90 giorni le contromisure contro i dazi statunitensi, previste per il 15 aprile.Ma Von der Leyen ha dichiarato che l’UE vuole dare una possibilità ai negoziati.Se i negoziati non saranno soddisfacenti, verranno prese delle contromisure.”I preparativi per ulteriori contromisure continuano”.

Secondo il rapporto, i Paesi e i loro consumatori possono colpire il settore dei servizi statunitense in vari modi.I turisti stranieri che prenotano camere d’albergo e voli negli Stati Uniti sono considerati un’esportazione statunitense, ma le azioni di Trump hanno alimentato un crescente sentimento antiamericano, scoraggiando i potenziali visitatori.Il 9 settembre il Ministero della Cultura e del Turismo cinese ha emesso un avviso di rischio per i turisti cinesi che si recano negli Stati Uniti, ricordando loro di valutare appieno i rischi del viaggio negli Stati Uniti e di viaggiare con cautela.

Recentemente è stato riferito che cittadini di Canada, Germania e Francia sono stati trattenuti negli aeroporti per settimane per “motivi sconosciuti”.Gli Stati Uniti pubblicano spesso avvisi di sicurezza, anche da Germania, Regno Unito, Finlandia, Danimarca e altri cosiddetti alleati degli Stati Uniti.

Inoltre, i consumatori stranieri hanno iniziato a boicottare i marchi statunitensi e David Weinstein, professore di economia alla Columbia University, ha affermato che le tensioni commerciali con la Cina durante il primo mandato di Trump hanno danneggiato le società di servizi statunitensi che fanno affari in Cina.quando hai nemici dappertutto, diventa ancora più difficile vendere le cose”.

Su Facebook, un gruppo svedese che boicotta i prodotti americani conta più di 80.000 membri, in cui gli utenti discutono su come acquistare computer portatili, cibo per cani e dentifricio non americani.Un altro gruppo francese simile ha membri che si entusiasmano per i detersivi per il bucato e le applicazioni per smartphone europei e discutono se il cognac e lo scotch siano migliori alternative al bourbon.

Queste proteste hanno persino spinto alcune aziende a fare dei cambiamenti.Le catene di supermercati in Danimarca e Canada hanno iniziato a utilizzare simboli speciali per contrassegnare i prodotti locali, rendendo più facile per i clienti identificarli quando fanno la spesa.Con l’affermarsi del movimento “Buy Canadian”, un numero crescente di aziende statunitensi afferma che i rivenditori canadesi si rifiutano di vendere i loro prodotti e alcuni hanno addirittura annullato gli ordini.La Lindt, azienda svizzera produttrice di cioccolato, ha dichiarato questo mese che inizierà a vendere in Canada cioccolato europeo anziché statunitense, per evitare i dazi e rischiare un forte boicottaggio da parte dei consumatori.

抵制活动还蔓延至数字世界。欧洲消费者表示,他们已取消对奈飞(Netflix)、Disney+、亚马逊视频(Amazon Prime Video)等美国流媒体服务的订阅。

Il sito Italia e il Mondo non riceve finanziamenti pubblici o pubblicitari. Se vuoi aiutarci a coprire le spese di gestione (circa 4.000 € all’anno), ecco come puoi contribuire:

– Postepay Evolution: Giuseppe Germinario – 5333171135855704;

– IBAN: IT30D3608105138261529861559

PayPal: PayPal.Me/italiaeilmondo

Tipeee: https://it.tipeee.com/italiaeilmondo

Puoi impostare un contributo mensile a partire da soli 2€! (PayPal trattiene 0,52€ di commissione per transazione).

Che cosa sta succedendo? Crollo dei mercati? Recessione? Guerra commerciale planetaria?

Al netto degli atteggiamenti arroganti, delle sparate propagandistiche e, in ultima analisi, degli errori di comunicazione di Donald Trump, la risposta è NO. Molto più semplicemente, siamo in presenza di un cambio di direzione – radicale, estremo, a 180 gradi – della politica economica degli Stati Uniti, e della reazione spasmodica dei perdenti: negli stessi USA, innanzitutto, e poi nel resto del mondo.

Chi sono i perdenti? I “mercati” o, meglio, le grandi multinazionali che dominano i mercati e che dietro i mercati si mimetizzano e si nascondono. Sono loro, in primissimo luogo, ad essere penalizzate dai dazi trumpiani, perché da oggi in poi non potranno più indulgere al loro giochetto preferito: “delocalizzare”, andare a fabbricare in Cina o nel terzo mondo a costi irrisori, per poi vendere i prodotti finiti sul mercato americano a prezzi salatissimi; con ciò non soltanto realizzando profitti da capogiro, ma anche ottenendo l’effetto collaterale di mettere in ginocchio la concorrenza della piccola imprenditoria, non in grado di rivaleggiare con costi di produzione “cinesi”.

Quando giornali e telegiornali ci dicono che nel tal giorno sui mercati sono stati “bruciati” tot miliardi di dollari, non è affatto vero, perché i soldi non si “bruciano”, non si dissolvono, non si distruggono. Cambiano soltanto di mano. Quello che qualcuno perde, qualcun altro guadagna. Nello specifico, sono state soprattutto le grandi multinazionali col vizietto della delocalizzazione a perdere denaro, attraverso il deprezzamento dei loro titoli azionari. Ma quel denaro è stato al tempo stesso guadagnato da qualcun altro, per esempio attraverso l’acquisto a prezzi vantaggiosi, talora vantaggiosissimi di quelle stesse azioni, con concrete prospettive di futuri (ed ingenti) guadagni. Nel gioco dei mercati, una “giornata nera” per qualcuno corrisponde quasi sempre ad una “giornata rosa” per qualcun altro.

A prescindere dai miliardi non bruciati, comunque, quello che Trump ha avviato è un cambiamento di proporzioni gigantesche, certamente positivo, enormemente positivo. In prospettiva, naturalmente, fatti salvi gli inevitabili contraccolpi negativi nell’immediato. Così come gli effetti potrebbero essere positivi anche in Europa, se anche in Europa, invece che fare da cassa di risonanza per le doglianze dei “mercati”, si avrà il coraggio di adottare un radicale cambio di passo; meglio se bonificato da certe stupidissime “riforme” ed accompagnato dal ritorno alla collaborazione economica con la Russia.

Ma, al di là delle misure contingenti, in che cosa consiste il cambiamento trumpiano? In sintesi, nel ripudio della globalizzazione e nel ritorno al vecchio e sperimentato protezionismo. Il che vuol dire buttare a mare tutta la storia americana del XX secolo e dei primi decenni del XXI, e ritornare all’America profonda dell’Ottocento, con una ricchezza (crescente) che era riversata sul popolo, e non riservata al grande capitale speculativo, come avvenuto poi con la globalizzazione.

È stato il grande capitale speculativo anglosassone – peraltro con quartier generale a Londra e non a Washington – a determinare la fine del protezionismo USA; e a determinare anche l’affermarsi di quella politica di “libertà dei commerci” che ha impoverito il popolo americano ed ha arricchito le grandi multinazionali ed il grande capitale. Ed è stato sempre in nome della “libertà dei commerci” che l’America ha intrapreso due guerre mondiali e le altre che sono seguìte (ultima, quella camuffata da guerra russo-ucraina) con la scusa – bugiarda – di voler esportare la democrazia anglosassone in tutti gli angoli del globo terraqueo.

Ci ricordiamo dei “Quattordici Punti” con cui il Presidente Wilson dettò le regole cui il mondo avrebbe dovuto soggiacere dopo la prima guerra mondiale? Del terzo di quei punti, in particolare: «Soppressione, fino ai limiti del possibile, di tutte le barriere economiche e stabilimento di condizioni commerciali uguali per tutte le nazioni che consentono alla pace e si accordano per mantenerla.» Era il manifesto della globalizzazione ante litteram, il grimaldello che doveva consentire all’alta finanza anglo-americana di invadere il mondo con i suoi “commerci” e con le sue manovre finanziarie. E non a beneficio del popolo americano, ma a proprio profitto, a profitto cioè di quella ristrettissima cerchia di manovratori e speculatori che dei “commerci” mondiali muovevano le fila. Ieri come oggi.

Certo, nell’immediato è difficile cogliere la vastità della rivoluzione protezionista che adesso muove i primi passi. Quello che emerge è la “guerra dei dazi” con le sue conseguenze immediate sulle economie degli altri paesi. Fino a quando gli altri paesi – a cominciare dal nostro – non si renderanno conto che un ritorno al protezionismo sarebbe certamente utile anche per loro. Che sarebbe cosa buona e giusta riversare i frutti della crescita economica sulle rispettive popolazioni, e non consentire che ad avvantaggiarsene siano i soliti magnati delle multinazionali e dell’alta finanza.

I dazi – lo ricordo – sono sempre esistiti: come strumento atto a proteggere le produzioni economiche degli Stati (anticamente anche di singoli comuni) dalla concorrenza di altri paesi. Erano uno strumento di difesa degli interessi nazionali. E la loro graduale attenuazione è andata di pari passo con la attenuazione della difesa degli interessi nazionali, a pro di una ristrettissima cerchia di manovratori dell’ipercapitalismo parassitario.

Ben venga, quindi, una ragionevole rivalutazione dei dazi, a scapito dell’alta finanza. Purché tale rivalutazione non sia limitata ad un solo paese. Purché – tanto per intenderci – invece di studiare velleitarie “vendette” che farebbero il solletico agli Stati Uniti, ci si attrezzi per ritornare al protezionismo anche dalle nostre parti, per proteggere le nostre produzioni, la nostra economia, i nostri interessi. Anche a costo di dare un dispiacere ai “mercati” e alle banche “d’affari”.

Il sito Italia e il Mondo non riceve finanziamenti pubblici o pubblicitari. Se vuoi aiutarci a coprire le spese di gestione (circa 4.000 € all’anno), ecco come puoi contribuire: – Postepay Evolution: Giuseppe Germinario – 5333171135855704; – IBAN: IT30D3608105138261529861559 PayPal: PayPal.Me/italiaeilmondo Tipeee: https://it.tipeee.com/italiaeilmondo Puoi impostare un contributo mensile a partire da soli 2€! (PayPal trattiene 0,52€ di commissione per transazione). Contatti: italiaeilmondo@gmail.com – x.com: @italiaeilmondo – Telegram: https://t.me/italiaeilmondo2 – Italiaeilmondo – LinkedIn: /giuseppe-germinario-2b804373

L’articolo della scorsa settimana “Balanced Trade” ha suscitato molto interesse, sicuramente più dei miei pensieri sull’epistemologia o la cosmologia. Guarda caso, Gary Brode di Deep Knowledge Investing ha parlato dello stesso argomento. La scorsa settimana, DKI ha posto la domanda ” Tariffe: cosa succede se tutti sbagliano? “. Oggi condivide quell’articolo qui come guest post.

Giovedì alle 14:00 Eastern Time, Gary e io faremo un live streaming discutendo delle tariffe Trump e concentrandoci sugli aspetti della politica che pensiamo la maggior parte delle persone stia interpretando male. Gli abbonati gratuiti sono invitati a guardare il live streaming su YouTube all’indirizzo https://www.youtube.com/@DeepKnowledgeInvesting . Gli abbonati paganti riceveranno i dettagli per accedere direttamente alla chiamata Zoom dove potranno inviare domande!

Passiamo ora al saggio di Gary.

Introduzione:

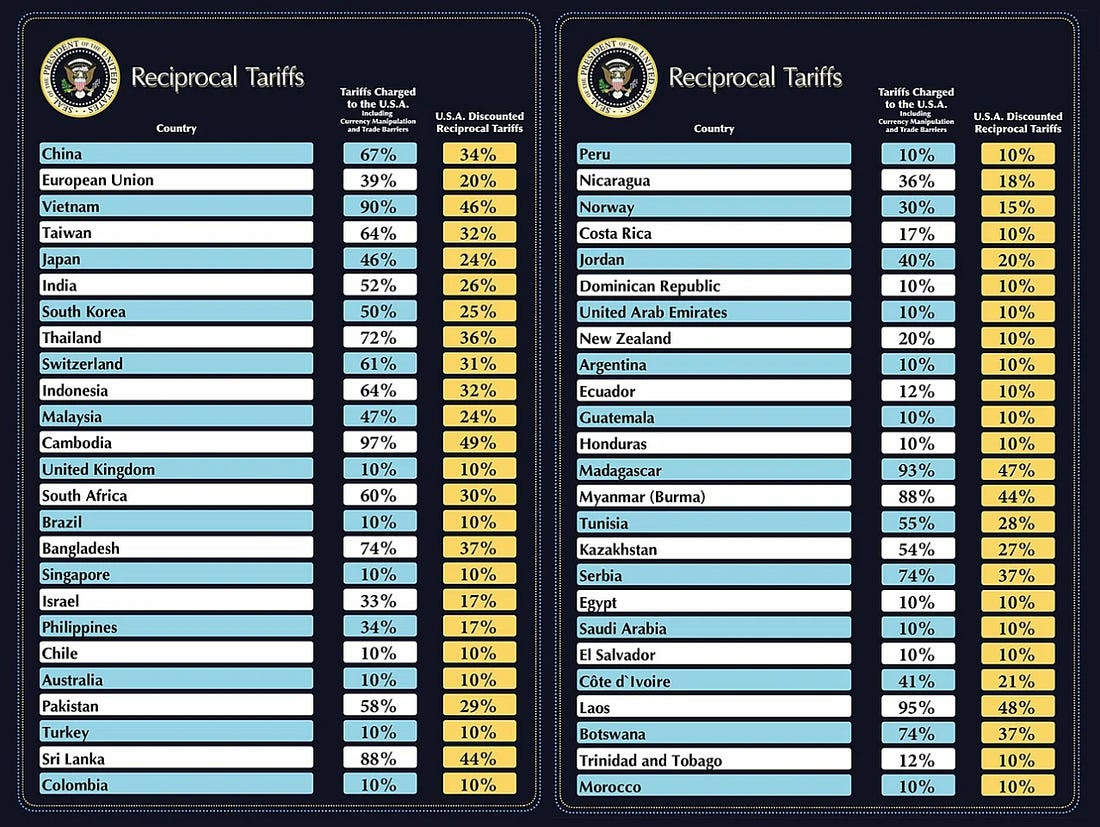

Ieri ho guardato la conferenza stampa del Presidente Trump sui dazi. Quando il Wall Street Journal ha riferito che il livello dei dazi sarebbe stato solo del 10%, gli indici azionari sono saliti di circa il 2% nel mercato secondario. Poi, il Presidente ha tirato fuori dei grafici che mostravano che oltre al dazio di base del 10%, ci sarebbero stati dazi reciproci aggiuntivi alla metà del tasso che altri paesi applicavano sui prodotti statunitensi che importavano. Questi tassi reciproci erano molto più alti di quanto il mercato si aspettasse e gli indici sono passati da un aumento di circa il 2% a un calo del 4% molto rapidamente, cancellando trilioni di dollari di capitalizzazione di mercato.

Il WSJ ha raccontato solo metà della storia. Immediatamente, i commentatori di X e i media hanno iniziato a sfogare rabbia e frustrazione. Anche se capisco la loro reazione, non sono sicuro che sia quella giusta. Sono sempre stato a favore del libero scambio, quindi sono rimasto un po’ sorpreso negli ultimi mesi quando ho sostenuto che i dazi potrebbero essere utili e necessari. Negli ultimi 50 anni, gli Stati Uniti hanno esternalizzato la loro base manifatturiera. Da un punto di vista, ci siamo impegnati in un commercio redditizio esternalizzando le cose che altri paesi fanno a un prezzo più basso e concentrandoci su attività di servizi asset-light come la progettazione di iPhone e GPU Nvidia. Abbiamo avuto un settore dominante dei servizi finanziari e abbiamo esportato trilioni di dollari.

Sebbene questa visione sia tecnicamente vera, non sono certo che sia l’interpretazione corretta. Vista da un altro punto di vista, abbiamo lentamente svenduto la nostra capacità manifatturiera, lasciando gran parte del paese senza posti di lavoro di alta qualità e creando un problema di sicurezza nazionale. Non produciamo DPI, prodotti farmaceutici, semiconduttori di fascia alta, navi o elettronica di consumo. È stato fantastico per una piccola parte ricca del paese e un disastro per gran parte del resto. Ma cosa succede quando non abbiamo più cose da esternalizzare? Cosa succede quando il resto del mondo si rende conto che il Congresso continuerà a ridurre il potere d’acquisto del dollaro spendendo troppo?

Cosa succede quando il resto del mondo non vorrà più accettare dollari USA? Se non possiamo continuare a esportare dollari a credito in cambio di beni prodotti da altri, cosa succederà agli Stati Uniti?

Per maggiori dettagli sui miei recenti pensieri sulle tariffe, consulta quanto segue:

Ho notato nelle ultime versioni di 5 cose che pochissime persone spiegano la natura complicata delle tariffe. La folla pro-tariffe parla solo di tutti i nuovi posti di lavoro nella manifattura americana che verrà presto rinnovata. La folla anti-tariffe parla solo di potenziale inflazione futura. Ciò che leggo quotidianamente è più incentrato su argomenti pro-Trump e anti-Trump che su analisi economiche ponderate.

Nemmeno gli esperti più attenti riescono a mettersi d’accordo sugli eventi storici. Ho letto molte analisi che attribuiscono la colpa della grande depressione allo Smoot-Hawley Tariff Act. Ho anche letto un’analisi convincente che spiega perché lo Smoot-Hawley è stato effettivamente utile. Non conosco la risposta giusta in questo caso, e posso solo sottolineare che le persone che studiano queste cose per vivere non conoscono la risposta. È complicato.

Quando il presidente Trump ha imposto tariffe sulla Cina durante il suo primo mandato, ho visto molte analisi che prevedevano lo stesso tipo di disastro economico che si prevede ora. Sebbene l’analisi avesse senso, il disastro non si è verificato. Non abbiamo visto né inflazione né un rallentamento economico mondiale. Alcuni produttori si sono trasferiti fuori dalla Cina. Alcuni hanno lavorato di più negli Stati Uniti. Nel complesso, l’impatto è stato così esiguo che quando la successiva amministrazione presidenziale ha mantenuto le tariffe di Trump, in pochi se ne sono accorti.

Non c’è niente di sbagliato nel fare previsioni che non si avverano. Di nuovo, sto solo sottolineando che gli stessi esperti che hanno sbagliato l’ultima volta stanno facendo di nuovo le stesse previsioni.

A complicare ulteriormente l’intera questione c’è il fatto che ci saranno molti negoziati imminenti, il che significa che, nonostante la chiarezza di ieri, non sappiamo ancora quali importi tariffari saranno effettivamente applicati.

Dovevamo fare qualcosa:

Sebbene io sia in linea con gli ideali del libero scambio, ciò che stiamo facendo in questo momento non funziona per il paese. La gente si lamenta di tutto il dolore che stiamo per provare. Probabilmente hanno ragione. L’analogia che userei qui è che quando qualcuno è dipendente dall’eroina, la disintossicazione è incredibilmente dolorosa e anche necessaria per salvargli la vita. Continuare a usare eroina significa che oggi sarà più comodo a spese di morire di dipendenza in futuro.

Abbiamo svenduto così tanta della nostra capacità manifatturiera. Abbiamo svenduto la nostra capacità di produrre cose. Esportiamo dollari e riceviamo beni. In cambio di beni a basso costo, abbiamo accumulato debiti impagabili e altre passività. Possiamo continuare a mettere le persone in assistenza pubblica e a finanziare questo con altro debito che causa inflazione. Ma questo non risolve il problema.

Il cambiamento è spesso doloroso e invertire 50 anni di dipendenza dal denaro a buon mercato sarà molto doloroso. L’economia, i livelli di spesa e la produzione che abbiamo ora non sono sostenibili. Quindi, o cerchiamo di risolvere il problema e accettare l’inevitabile dolore, o passiamo il problema alla prossima generazione. Forse le tariffe non funzionano, ma continuare sulla nostra strada attuale sicuramente non funziona.

Con amici come questi:

Ieri ho letto molti commenti in cui si diceva che il presidente Trump ha rovinato 80 anni di relazioni in un giorno. Come sopra, le nostre relazioni con la Cina non funzionano per noi. Utilizzando manodopera a basso costo, finanziamenti statali e furto di proprietà intellettuale, la Cina è riuscita a paralizzare numerose industrie statunitensi. Le aziende statunitensi che producono lì devono cedere la loro proprietà intellettuale e presto si ritrovano a competere con le aziende cinesi finanziate dallo Stato che utilizzano la stessa proprietà intellettuale. La Cina controlla rigorosamente l’accesso al suo mercato di consumatori da 1,4 miliardi di persone e ha tariffe ben superiori alle nostre.

Dal contesto, sospetto che la maggior parte del commento “80 anni di relazioni rovinate” si sia concentrato sull’UE. I paesi europei sono stati alleati per decenni. Il presidente Trump sta sottolineando che sono stati in grado di finanziare una bella rete di sicurezza sociale in parte perché hanno speso meno degli obblighi NATO concordati per decenni. Inoltre, proteggono le proprie industrie con tariffe che sono ancora più alte di quelle che ha appena annunciato.

Molti politici di questi paesi si stanno lamentando in questo momento, ma hanno due opzioni per risolvere il problema. Una è produrre negli Stati Uniti. Come parte del 5 Things della scorsa settimana, abbiamo evidenziato l’impegno di Hyundai a produrre acciaio e automobili negli Stati Uniti. Si prevede che tale investimento, superiore a 20 miliardi di $, creerà 100.000 nuovi posti di lavoro. Non accadrà la prossima settimana, ma invertire 50 anni di declino non accadrà dall’oggi al domani.

C’era un articolo sul WSJ di oggi che notava che metà delle aziende di ingegneria tedesche vogliono aumentare gli investimenti negli Stati Uniti. Mi sembra una situazione win-win. I tedeschi possono costruire impianti qui negli Stati Uniti, sfruttare la nostra energia più economica e accedere al nostro enorme mercato di consumatori senza tariffe. Gli Stati Uniti ottengono investimenti, posti di lavoro e ingegneria tedesca. Spero che stiano già parlando con l’ufficio del Segretario Rubio.

Il secondo modo per risolvere il problema è che questi paesi lamentanti si concentrino sulla parola “reciproco”. Israele ha già annunciato che eliminerà le tariffe sulle importazioni dagli Stati Uniti. Mi aspetto che il presidente Trump adeguerà le tariffe statunitensi sui prodotti israeliani in risposta. Ieri sera ho visto che la Danimarca vuole avviare trattative con gli Stati Uniti. DKI ha molti danesi straordinari nella nostra comunità, ma a quanto ne so, nessuno di noi ha accesso ad alti livelli del governo danese. Tuttavia, non è poi così difficile concludere che la Danimarca spera di staccarsi dall’UE e trovare un accordo che comporti tariffe più basse per le esportazioni statunitensi nel loro paese in cambio di tariffe più basse sulle importazioni danesi qui. Sarebbe una vittoria per la Danimarca, gli Stati Uniti e la folla del libero scambio senza tariffe. DKI accoglie con favore la nuova produzione statunitense di Hyundai, la potenziale ingegneria tedesca e il vantaggioso commercio reciproco con la Danimarca.

Ho visto i commenti israeliani e danesi ieri sera. Sarei scioccato se decine di altri paesi non stessero mettendo insieme offerte da portare alla Casa Bianca entro questo fine settimana. In entrambi i casi, i nostri amici, alleati e partner commerciali hanno opzioni per ridurre tariffe e barriere commerciali per entrambe le parti. Immagina se l’enorme annuncio tariffario del presidente Trump si traducesse in tariffe più basse per tutti, se gli alleati aprissero i loro mercati ai prodotti statunitensi e, a loro volta, gli Stati Uniti abbassassero i livelli tariffari.

Vorrei anche inserire un commento qui: i paesi con tariffe elevate sui prodotti statunitensi che si lamentano del fatto che ora dovranno pagare tariffe pari alla metà del loro livello (più la base del 10%) sono la definizione stessa di chutzpah. (Chutzpah è una parola yiddish che significa incredibile coraggio e sfrontatezza.)

Hubris e il mercato azionario:

Molti dei primi commenti che ho visto ieri erano post su X che prendevano in giro coloro che erano ribassisti. Celebravano le perdite che le persone con posizioni corte avrebbero subito oggi. Cinque minuti dopo, il Presidente ha pubblicato i grafici e il mercato è crollato all’istante. L’arroganza è una cattiva idea e i post di una riga che prendono in giro le persone non sono né redditizi né persuasivi. In generale, i commenti arrabbiati senza ragionamento non sono persuasivi. Altrimenti detto, non schiacciare la palla prima di arrivare alla end zone.

Altri si sono arrabbiati quando hanno capito che il mercato azionario sarebbe sceso molto oggi. Come qualcuno che ha più posizioni che sono scese molto oggi, posso capirlo. Penso che sia anche importante rendersi conto che le persone che hanno avuto il lavoro delocalizzato negli ultimi quattro decenni, non si preoccupano che il mercato azionario sia sceso un po’ rispetto ai massimi storici.

In precedenza in questo articolo, ho commentato che i paesi contrari ai nuovi dazi avevano diverse linee d’azione per risolvere il problema. Come investitori, abbiamo anche delle opzioni. Ho coperto pesantemente il portafoglio all’inizio del 2022. All’epoca è stata una mossa grandiosa. Poi ha prodotto perdite nel 2023 e nel 2024. Quelle coperture sono state di nuovo belle da avere nel 1° trimestre del 2025 e hanno fatto guadagnare un sacco di soldi oggi e questa settimana. Non credo che lamentarsi di un cambiamento di uno status quo impraticabile sia produttivo. Cambiare la propria esposizione o coprire parte del rischio di mercato è un approccio migliore. Se la strategia di investimento dipende da multipli di valutazione in costante aumento, si ha una strategia imperfetta.

Gli incentivi sono importanti:

Uno dei motivi per cui penso che gran parte dell’analisi che ho visto nelle ultime 24 ore sia sbagliata è perché è statica e viviamo in un mondo dinamico. Ad esempio, quando il governo aumenta le aliquote fiscali, presume sempre che raccoglierà più dollari di tasse. Di solito è vero il contrario, poiché tasse più alte incentivano le persone a lavorare meno e a impegnarsi di più nell’elusione fiscale. In esempi estremi, i redditi elevati lasciano i loro Stati o il Paese.

Con elevati oneri fiscali e una costosa rete di sicurezza sociale, gli Stati Uniti incoraggiano molte persone abili a evitare il lavoro. Questa è una perdita per l’economia che perde manodopera produttiva, per i contribuenti che finanziano i programmi di sussidi e per i lavoratori emarginati che perdono un senso di scopo e di iniziativa.

Le tariffe elevate nei paesi stranieri e quelle più basse qui incoraggiano lo spostamento della produzione dagli USA ad altre località. Ciò comporta perdite di posti di lavoro qui e guadagni là.

Una parte del discorso di ieri del Presidente Trump che penso non abbia ricevuto abbastanza attenzione è stata la sua associazione di tariffe con tagli fiscali previsti. Capisco perché molte persone dicono che avremo problemi economici perché le tariffe sono un’altra tassa. Ma cosa succederebbe se le tariffe producessero un incentivo per maggiori investimenti e produzione negli Stati Uniti, e tasse più basse producessero un incentivo per più persone a lavorare? Questo è un modo migliore per risolvere il problema del costo del lavoro. Non conosco l’esito in questo caso, ma penso che stiamo puntando a un insieme di incentivi migliori di quelli che erano in atto in precedenza.

Alcuni sono sorpresi che il dollaro sia in calo:

Le tariffe doganali hanno la reputazione di rafforzare la valuta del Paese che le applica.

Di conseguenza, molti sono rimasti sorpresi dal fatto che il dollaro ($DXY) sia sceso oggi. Penso che la mossa abbia senso. Se le persone pensano che i dazi causeranno inflazione, allora ciò significa un potere d’acquisto ridotto per il dollaro. Questa è la definizione di una valuta più debole.

Ho anche visto alcune analisi che suggeriscono che le tariffe causeranno inflazione, che l’inflazione rallenterà l’economia e che il rallentamento economico porterà la Fed a tagliare i tassi. Non sono sicuro che questa linea di pensiero abbia senso. Perché ciò accada, la Fed dovrebbe tagliare un’inflazione più elevata, il che ritengo improbabile. Il presidente Powell ha precedentemente affermato che l’inflazione tariffaria sarebbe transitoria e, sorprendentemente, sono d’accordo con lui. Quindi, è possibile che la Fed guardi oltre l’inflazione tariffaria e tagli il tasso sui fondi federali, ma non mi aspetto che ciò accada alla prossima riunione.

Cosa hanno mai fatto i pinguini per noi:

Un momento divertente è stato quando qualcuno si è reso conto che gli USA avrebbero imposto tariffe su alcune isole antartiche abitate solo da pinguini. Alcuni hanno detto che era inutile perché i pinguini non esportano nulla, quindi non saremmo stati in grado di riscuotere. In quel caso, forse dovremmo aumentare la tariffa sui pinguini.

Il meglio del DKI:

In diversi articoli di recente, ho scritto che l’amministrazione Trump è disposta a vedere le azioni scendere se ciò significa rendimenti obbligazionari più bassi. Il Segretario del Tesoro, Bessent, deve rifinanziare 7 trilioni di dollari nei prossimi 12 mesi e, a meno che non riesca a farlo a tassi più bassi, avremo un problema di bilancio ancora più grande. Oggi, il NASDAQ è sceso del 6% mentre il rendimento del Tesoro a 10 anni ha chiuso a meno del 4,1%. Vi avevamo detto che avrebbero ucciso le azioni per salvare le obbligazioni2 ed è esattamente quello che stiamo vedendo.

Conclusione:

In realtà non so cosa succederà. Non solo ci saranno ampie negoziazioni da parte di più paesi per cercare di arrivare a una conclusione tariffaria che vada bene per tutti (e che sarebbe meglio per gli Stati Uniti rispetto all’attuale status quo), ma ci sono così tante parti in movimento che è impossibile sapere cosa succederà e quando. È chiaro che dopo mezzo secolo di overdose di esternalizzazione e denaro a basso costo, il dolore della disintossicazione arriverà per primo. Non so quanto tempo ci vorrà per avviare una nuova produzione qui. Potrebbero volerci anni. Il piano è doloroso a breve termine con la speranza di vedere risultati positivi prima piuttosto che dopo.

Venendo al lato pratico delle cose, ignorerei i pessimisti; in particolare, quelli che non spiegano il loro ragionamento. Gli esperti non possono decidere sull’impatto di una politica tariffaria vecchia di 100 anni, e quasi tutti hanno sbagliato l’analisi dell’ultimo giro di tariffe.

Sto osservando attentamente la situazione e sto cercando di mantenere il portafoglio focalizzato su azioni con bassa esposizione a questa situazione. Come rivelato in un post precedente, ho usato la volatilità di oggi per aumentare le dimensioni delle posizioni in alcuni nomi che mi piacciono, dove penso che le vendite siano state esagerate. Il mio portafoglio rimane fortemente coperto. E continuo a possedere asset come oro e Bitcoin invece di dollari.

Come ho consigliato nell’articolo della scorsa settimana “Everybody Hold On”, mantenete la calma, investite a lungo termine e non fatevi travolgere dalle emozioni negative che derivano dallo scorrimento infinito dei media.

So che molti di voi avranno domande, commenti, accordi e disaccordi. Sono sempre qui per voi su IR@DeepKnowledgeInvesting.com.

I miei scritti qui su Contemplations on the Tree of Woe non sempre attraggono l’interesse degli analisti di hedge fund leader a livello mondiale, ma quando succede, mi assicuro di menzionarlo in un guest post. Per ricevere nuovi post e supportare il mio lavoro, prendi in considerazione di diventare un abbonato gratuito o a pagamento.

Deep Knowledge Investing (“DKI”) ritiene che le informazioni contenute nel presente rapporto siano accurate e/o desunte da fonti che ritiene affidabili; tuttavia, tali informazioni sono presentate senza alcuna garanzia, espressa o implicita, e DKI non rilascia alcuna dichiarazione in merito alla completezza, tempestività o accuratezza delle informazioni ivi contenute o in merito ai risultati che si otterranno dal loro utilizzo. La fornitura delle informazioni contenute nei Servizi non sarà ritenuta un obbligo per DKI di fornire informazioni aggiornate o simili in futuro, salvo nella misura in cui potrebbe essere richiesto di farlo.

Le informazioni che forniamo sono disponibili al pubblico; i nostri report non sono né un’offerta né una sollecitazione ad acquistare o vendere titoli. Tutte le espressioni di opinione sono esattamente ciò che sono e sono soggette a modifiche. DKI, affiliate di DKI o del suo principale o altri associati a DKI possono avere, assumere o vendere posizioni in titoli di società di cui scriviamo.

Le nostre opinioni non sono un consiglio che l’investimento nei titoli di una società sia adatto a un particolare investitore. Ogni investitore dovrebbe consultare e fare affidamento sulla propria indagine, due diligence e sulle raccomandazioni dei professionisti degli investimenti che l’investitore ha ingaggiato a tale scopo.

In nessun caso DKI sarà ritenuta responsabile per costi, responsabilità, perdite, spese (incluse, a titolo esemplificativo ma non esaustivo, le spese legali), danni di alcun tipo, inclusi danni diretti, indiretti, punitivi, incidentali, speciali o consequenziali, o per eventuali perdite commerciali derivanti o attribuibili all’uso del presente rapporto.

Invita i tuoi amici e guadagna premi

Se ti è piaciuto Contemplazioni sull’albero del dolore, condividilo con i tuoi amici e riceverai dei premi quando si iscriveranno.

Il sito Italia e il Mondo non riceve finanziamenti pubblici o pubblicitari. Se vuoi aiutarci a coprire le spese di gestione (circa 4.000 € all’anno), ecco come puoi contribuire: – Postepay Evolution: Giuseppe Germinario – 5333171135855704; – IBAN: IT30D3608105138261529861559 PayPal: PayPal.Me/italiaeilmondo Tipeee: https://it.tipeee.com/italiaeilmondo Puoi impostare un contributo mensile a partire da soli 2€! (PayPal trattiene 0,52€ di commissione per transazione). Contatti: italiaeilmondo@gmail.com – x.com: @italiaeilmondo – Telegram: https://t.me/italiaeilmondo2 – Italiaeilmondo – LinkedIn: /giuseppe-germinario-2b804373

Uno degli aspetti centrali della campagna elettorale del presidente Trump per le elezioni del 2024 è stato il suo impegno a introdurre dazi che avrebbero aumentato le entrate, protetto la produzione manifatturiera americana e ripristinato l’equilibrio commerciale della nostra economia globale.

Subito dopo la pubblicazione dell’ordine esecutivo di Trump, le forze del globalismo neoliberista hanno orchestrato un contrattacco di tale ferocia retorica e malignità economica da non avere praticamente eguali nella storia della retorica economica ferocemente maligna.

Un semplice riassunto di quanto accaduto non basta per capire esattamente quanto siano indignati e scandalosamente disinformati i critici di Trump. Ad esempio, Wikipedia riporta blandamente:

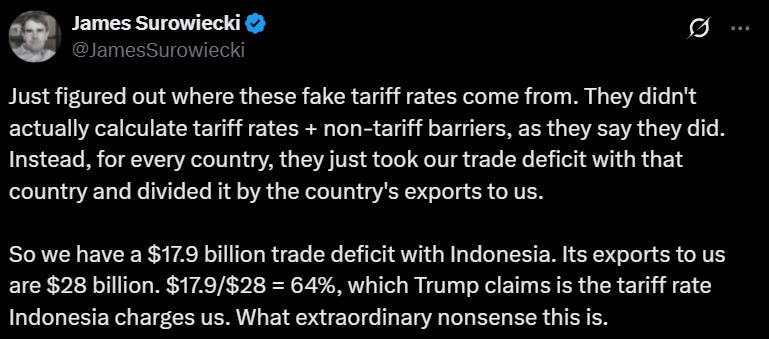

Il giornalista finanziario James Surowiecki ha riferito che la politica finale della “tariffa reciproca” sembrava calcolare il valore delle barriere commerciali di un paese prendendo il deficit commerciale degli Stati Uniti con quel paese e dividendolo per il valore delle esportazioni del paese verso gli Stati Uniti. Il tasso tariffario “reciproco” imposto da Trump è stato quindi calcolato dividendo quel valore a metà.

Ma ciò che in realtà ha detto il signor Surowiecki è stato:

Ah sì — “tariffe tariffarie false” basate su “straordinarie assurdità” perché “hanno semplicemente preso il nostro deficit commerciale con quel paese e lo hanno diviso per le esportazioni del paese verso di noi”. Ma se l’unica cosa “falsa” fosse la credibilità del signor Surowiecki? E se l’unica cosa “straordinaria assurdità” fosse questo tweet? E se fosse “solo” triste che persone come lui vengano trattate come esperti degni di documentazione su Wikipedia? E se? Eh.

Cominciamo dall’ovvio. Sì, l’amministrazione Trump ha stabilito le tariffe dividendo le esportazioni del paese per il deficit commerciale con noi e dividendo per due. La Casa Bianca lo ha già confermato. Ha effettivamente pubblicato online la sua formula di barriera commerciale e, sebbene la formula includa una misura di elasticità, semplifica ampiamente come sopra.

Allora perché ho parole poco gentili per il signor Surowiecki e gli altri critici? Non hanno “ragione”? No, no, non hanno ragione. Stanno prendendo in giro ciò che non capiscono. L’indignazione delle ultime 48 ore ha semplicemente dimostrato che gli “esperti economici” del mondo sono analfabeti nel loro stesso campo.

Letteralmente, non hanno letto il libro che fornisce la base teorica per i dazi di Trump.

Le basi teoriche dei dazi di Trump

La base teorica per le tariffe del Liberation Day può essere trovata nel libro Balanced Trade: Ending the Unbearable Cost of America’s Trade Deficits . Scritto nel 2014 da tre professori di economia, Jesse Richman, Howard Richman e Ryamond Richman, il libro sfida la teoria ortodossa secondo cui il libero scambio è sempre vantaggioso e sostiene una politica alternativa che chiamano commercio equilibrato. Gli autori scrivono:

Il problema chiave è il mercantilismo, gli antichi e continui sforzi dei paesi di distorcere il commercio internazionale reciprocamente vantaggioso in un vantaggio unilaterale. La risposta fondamentale che cerchiamo in queste pagine è come un paese di principi, che crede nei benefici del commercio reciprocamente vantaggioso, dovrebbe rispondere alle predazioni dei partner commerciali mercantilisti.

Gli economisti neoclassici concordano sul fatto che la scienza è consolidata e che il libero scambio è sicuro ed efficace contro il mercantilismo. Ma i Richman rifiutano il consenso neoclassico su questo tema:

Gli economisti invariabilmente “dimostrano” il beneficio del libero scambio unilaterale con esempi in cui il commercio è in pareggio. Non considerano mai quale sarebbe l’effetto del libero scambio unilaterale su un paese che gestisce deficit commerciali causati intenzionalmente dai suoi partner commerciali.

Il nostro enorme deficit commerciale sta distruggendo segmenti significativi dell’industria americana ed eliminando posti di lavoro di cui c’era un disperato bisogno. Ciò sta accadendo perché siamo lenti a riconoscere una spiacevole realtà: non viviamo in un mondo di libero scambio da manuale. Viviamo in un mondo in cui il nostro partner commerciale, la Cina, ha scelto il mercantilismo e sta usando tutti i poteri del suo governo per far progredire le sue industrie in modi che distruggono le nostre. Se continuiamo a chiudere un occhio su questa realtà, diventeremo una nazione povera. Tuttavia, possiamo gestire il nostro deficit commerciale; possiamo bilanciare gli scambi.

Rifiutano l’idea che il libero scambio unilaterale sia giustificato dai benefici per i consumatori:

Un altro argomento sollevato da coloro che sono a favore del libero scambio unilaterale è che il mercantilismo danneggia i propri consumatori e aiuta i consumatori delle proprie vittime. Pertanto, gli Stati Uniti dovrebbero apprezzare ciò che i mercantilisti stanno facendo per noi. Ad esempio, il professore di economia politica di Harvard Dani Rodrik (2013) ha sostenuto che, anche se il mercantilismo funziona ed è praticato da governi statalisti (fascisti), i governi liberali capitalisti dell’Occidente non dovrebbero fare nulla per opporsi ad esso. “Liberalismo e mercantilismo possono coesistere felicemente nell’economia mondiale. I liberali dovrebbero essere felici di avere i loro consumi sovvenzionati dai mercantilisti”.

Il problema principale di questa argomentazione è che è miope. Sebbene le vittime del mercantilismo ottengano un aumento dei consumi nel breve periodo, pagano per tale aumento dei consumi con le loro industrie e attività finanziarie. Nel lungo periodo ottengono economie stagnanti, crisi finanziarie e consumi ridotti.

E sostengono che il mercantilismo non viene abbandonato perché non funziona, ma perché funziona così bene che non diventa più necessario:

Molti economisti presumono che il mercantilismo sia solo una strategia di sviluppo, che alla fine verrà abbandonato dai suoi praticanti una volta che si saranno sviluppati… È vero che i mercantilisti alla fine abbandonano il mercantilismo. Il mercantilismo diventa inutile quando i loro partner commerciali sono troppo poveri per poter acquistare più importazioni che esportazioni o quando i partner commerciali si rifiutano di collaborare.

Ma il fatto che i paesi alla fine rinuncino al mercantilismo dopo aver distrutto le economie dei loro partner commerciali è una magra consolazione per i loro partner commerciali. La Spagna non è mai più stata una potenza mondiale, gli olandesi non hanno mai più guidato l’Europa nella tecnologia e nel commercio, la Gran Bretagna è ora l’ombra di se stessa e gli Stati Uniti potrebbero non riprendersi mai del tutto.

Forniscono una spiegazione basata sulla teoria dei giochi del perché il mercantilismo sia migliore del libero scambio, pur costringendo i liberisti a continuare a commerciare con i mercantilisti.

La definizione delle politiche commerciali è spesso modellata come un dilemma del prigioniero tra paesi, e talvolta modellata come un gioco di coordinamento. Ma i trattamenti tipici delle negoziazioni commerciali rendono troppo facile ignorare il contesto strategico della risposta al mercantilismo.

Ciò che sia l’approccio di coordinamento che quello del dilemma del prigioniero rendono fin troppo facile da ignorare è il potenziale di equilibri ineguali in cui entrambi i partner commerciali guadagnano abbastanza dal commercio da rendere il semi-libero commercio preferibile al protezionismo, ma uno dei due partner commerciali manipola i termini di scambio per catturare molti più guadagni dal commercio rispetto all’altro. Il modello di conflitto a lungo studiato chiamato “il gioco del pollo” fornisce un’utile analogia. Nel gioco del pollo, due giocatori devono decidere tra strategie aggressive e cooperative. La selezione reciproca di strategie cooperative fornisce ricompense ragionevolmente buone per entrambi. Ma ogni giocatore è in una posizione migliore se seleziona una strategia aggressiva quando si trova di fronte a un avversario che coopera. In questa situazione, il cooperatore soffre. La differenza fondamentale tra “il pollo” e il “dilemma del prigioniero” è che il cooperatore non trae vantaggio dal passaggio a una strategia aggressiva quando si trova di fronte a una strategia aggressiva. Se entrambi i giocatori selezionano la strategia aggressiva, entrambi subiscono enormi perdite.

La figura 7.1 illustra i payoff per una versione semplice del gioco del pollo. I due equilibri di Nash di strategia pura del gioco sono (Mercantilismo, Libero scambio) e (Libero scambio, Mercantilismo). Se gli Stati Uniti scelgono il libero scambio e la Cina sceglie il mercantilismo, allora gli Stati Uniti ottengono un payoff di uno e la Cina ottiene un payoff di sei. Ma gli Stati Uniti non hanno alcun incentivo a passare al mercantilismo (il payoff di questo passaggio è zero)… In questo gioco ci sono abbastanza vantaggi reciproci per commerciare che in equilibrio nessuno dei due paesi vuole rispondere al mercantilismo con il mercantilismo (il payoff di uno è migliore di zero), ma i benefici del commercio non sono distribuiti equamente tra i partner commerciali. Il libero scambio reciproco (che avrebbe i payoff complessivi più alti) è la strategia cooperativa, ma non è un equilibrio di Nash.

Il risultato a lungo termine del libero scambio unilaterale con un mercantilista è, come affermano chiaramente, disastroso per la parte del libero scambio:

Negli ultimi decenni, gli Stati Uniti hanno generalmente adottato una strategia cooperativa sul commercio con la Cina e altri mercantilisti. I mercati statunitensi sono stati aperti ai beni cinesi e gli Stati Uniti hanno sostenuto l’adesione cinese all’Organizzazione mondiale del commercio. I leader americani hanno scelto il libero scambio sulla base della (falsa) speranza che la Cina avrebbe ricambiato aprendo i suoi mercati alle aziende americane. La Cina, al contrario, ha perseguito un’aggressiva strategia mercantilista.

Se i guadagni per il mercantilismo sono davvero simili a quelli del gioco del pollo, allora è ovvio che la Cina non ha alcun incentivo a passare volontariamente dallo sfruttamento alla cooperazione (un guadagno di sei è meglio di un guadagno di cinque). Come discusso nei capitoli precedenti, i frutti dello sfruttamento mercantilista sono evidenti. Molti prodotti sviluppati negli Stati Uniti sono ora prodotti quasi interamente in Cina. Gli Stati Uniti hanno un grande deficit commerciale con la Cina sia per i prodotti ad alta tecnologia che per le industrie tradizionali come abbigliamento e scarpe. Nel frattempo, nel 2012 la Cina ha acquistato solo circa trentadue centesimi di beni e servizi dagli Stati Uniti per ogni dollaro di beni e servizi che gli americani hanno acquistato dalla Cina. In cambio dei prodotti cinesi, gli americani si indebitano sempre di più.

I Richman si basano poi su questo modello di teoria dei giochi per sviluppare la propria proposta:

Per raggiungere l’obiettivo di un commercio libero ed equilibrato (libero scambio reciproco), il governo degli Stati Uniti deve adottare una strategia rivoluzionaria che fornisca ai mercantilisti incentivi a cooperare in cambio della cooperazione americana. Un modello cooperativo non può essere sostenuto a meno che gli Stati Uniti non adottino strategie che forniscano a tutte le parti incentivi a sostenerlo. Sostenere la cooperazione richiede l’uso di minacce e promesse credibili che trasformino gli incentivi dell’altro giocatore… In termini pratici, cosa dovrebbe essere e realizzare una strategia del genere?

1. Dovrebbe essere efficace. Una strategia che non bilancia il commercio non riesce a raggiungere l’obiettivo primario. Una strategia che si basa su ipotesi irrealistiche sulle azioni di altre nazioni non raggiungerà l’obiettivo di bilanciare il commercio.

2. Dovrebbe essere efficiente. Il costo di implementazione dovrebbe essere basso e i rischi di effetti collaterali indesiderati o imprevisti dovrebbero essere bassi o gestibili. Dovrebbe portare a un risultato di libero scambio-libero scambio, non a un risultato di mercantilismo-mercantilismo.

3. Dovrebbe essere il più coerente possibile con il diritto internazionale. Le strategie che violano il diritto internazionale rischiano di rovinare aspetti positivi del sistema commerciale internazionale insieme a quelli problematici. Sarebbero anche molto più difficili e costosi da implementare e sostenere.

4. Dovrebbe essere mirato alle relazioni commerciali sbilanciate. Nel 2012 gli Stati Uniti hanno avuto un surplus commerciale di oltre venti miliardi di dollari in beni con l’Australia. L’Australia chiaramente non fa parte del problema della bilancia commerciale degli Stati Uniti, quindi prendere di mira l’Australia in qualsiasi modo sarebbe gratuito e controproducente nello sforzo di bilanciare il commercio.

Il resto del libro è dedicato alla presentazione e all’analisi di una serie di diverse proposte politiche. Tra le politiche che valutano ci sono la riforma del tasso di cambio, come il Currency Reform for Fair Trade Act del 2009-2001 ; la tariffa strategica nazionale proposta da Ian Fletcher nel suo libro Free Trade Doesn’t Work( di cui ho scritto e che ho raccomandato nelle mie proposte politiche ); restrizioni sugli acquisti di asset esteri per regolare il flusso di capitali esteri; l’uso di limitazioni valutarie compensative per bilanciare gli scambi; e certificati di importazione in stile cap-and-trade, notoriamente raccomandati da Warren Buffett.

Dopo aver respinto ciascuna di queste per vari motivi, propongono la loro soluzione: la tariffa scalare . I Richman spiegano la loro politica in questo modo:

La tariffa a scala è una tariffa variabile per un singolo paese, il cui tasso aumenta all’aumentare del deficit commerciale e diminuisce all’aumentare dell’equilibrio commerciale. È una tariffa su tutti i beni importati da un paese con deficit commerciale da un paese con surplus commerciale. Nessun prodotto in particolare è protetto; la tariffa a scala modifica semplicemente i termini di scambio tra i due paesi, proprio come la svalutazione della moneta modificherebbe i termini di scambio con tutti i paesi. Prendendo di mira i paesi con cui gli Stati Uniti hanno un ampio deficit commerciale, la tariffa a scala bilancia in modo efficiente, legale ed efficace gli scambi. Verrebbe applicata a tutti i beni importati dai paesi con surplus commerciale che hanno avuto un surplus commerciale considerevole con gli Stati Uniti negli ultimi quattro trimestri economici.

L’aliquota tariffaria farebbe sì che le entrate derivanti dai dazi sulle merci importate da un determinato paese siano pari al 50 percento del deficit commerciale (merci più servizi) con quel paese.

I Richman forniscono il seguente esempio:

Nel 2012 gli Stati Uniti hanno importato 440 miliardi di $ di beni e servizi dalla Cina, mentre la Cina ha importato 112 miliardi di $ di beni e servizi dagli Stati Uniti, creando un deficit commerciale di 298 miliardi di $. Un’aliquota tariffaria iniziale del 35 percento su 427 miliardi di $ di beni importati dalla Cina sarebbe progettata per raccogliere 149 miliardi di $ (il 50 percento di 298 miliardi di $) di entrate tariffarie.

Ora, confrontiamo l’approccio dei Richman alla formula tariffaria del Liberation Day che Surowiecki ha definito “straordinaria assurdità”. La formula tariffaria del Liberation Day prende il deficit commerciale degli Stati Uniti con quel paese e lo divide per il valore delle esportazioni del paese verso gli Stati Uniti, quindi divide quel valore a metà. Ad esempio, se la Cina avesse un deficit commerciale con gli Stati Uniti di 298 miliardi di $ e esportazioni di 427 miliardi di $, allora 0,5 x 298 miliardi di $ / 427 miliardi di $) ~ 35%.

Vedete? Le tariffe del Liberation Day di Trump sono calcolate con la stessa identica formula delle tariffe scalari dei Richman.

Infatti, se si legge l’ordine esecutivo di Trump, sembra scritto dai Richman, o almeno da qualcuno con una copia del suo libro sulla scrivania mentre digitava l’ordine esecutivo. Se si confronta l’ordine esecutivo di Trump con le pagine 8-11 di Balanced Trade, lo si vedrà di persona. Raramente nella storia della politica presidenziale la formulazione di una politica accademica è stata seguita con tanta precisione.

L’unica differenza è che Trump ha incluso anche una tariffa strategica nazionale del 10% come base di partenza. La politica commerciale di Trump è semplicemente Free Trade Doesn’t Workdi Ian Fletcherabbinato al Balanced Trade di Richmans!

Perché la tariffa scalare è preferibile alla tariffa strategica nazionale?

Poiché ho fatto riferimento al lavoro di Ian Fletcher su trediversoIn diverse occasioni su questo blog, sembra utile fornire qualche spiegazione sul motivo per cui la Casa Bianca potrebbe aver favorito la tariffa tariffaria a scalare dei Richman rispetto alla tariffa strategica nazionale di Fletcher.

Ecco la spiegazione fornita dai Richman sul perché la tariffa scalare è migliore di una tariffa nazionale fissa o di tariffe mirate per ciascun paese:

La tariffa a scala è quasi immune alle contro-tariffe. Qualsiasi paese che promulghi una contro-tariffa aumenterebbe la tariffa statunitense sui suoi prodotti. Invece di iniziare una guerra commerciale, la tariffa a scala fornirebbe risposte automatiche che porrebbero fine alla guerra commerciale attualmente condotta contro gli Stati Uniti dai paesi mercantilisti. In termini dell’esempio del gioco del pollo sviluppato nel capitolo 7, la tariffa a scala equivale a una politica che risponde automaticamente alla mossa del concorrente con la stessa mossa. Di fronte a una tale politica, la risposta con i maggiori vantaggi per i partner commerciali è quella di cooperare riducendo le manipolazioni commerciali.

La tariffa tariffaria scalare prende di mira in modo specifico ed esclusivo i paesi che hanno surplus commerciali con gli Stati Uniti. Pertanto, crea incentivi specifici per questi paesi affinché adottino misure per spostare il loro commercio verso l’equilibrio stimolando le loro economie nazionali, rimuovendo le barriere tariffarie e non tariffarie, ponendo fine alle manipolazioni valutarie e così via. Evita di prendere di mira le relazioni commerciali con paesi che non contribuiscono agli squilibri delle partite correnti globali.

In altre parole, la tariffa strategica nazionale impone barriere al commercio che rimangono in vigore anche quando il commercio è equo ed equilibrato. La tariffa scalare scende a 0 quando il commercio è equilibrato. Al contrario, una tariffa strategica nazionale rimane sempre in vigore, il che significa che i guadagni dal commercio sono ridotti anche da partner equi.