Mondo senza pace, la responsabilità delle grandi potenze e la necessità di un nuovo equilibrio economico_Di Pier Giorgio Ardeni e Francesco Sylos Labini

La guerra in Ucraina rappresenta un evento epocale nella nostra vita, uno spartiacque che segna il prima e il dopo. Per inquadrare il conflitto ci facciamo guidare da quattro illustri studiosi (nei link si vedano le referenze). L’economista Jeffrey Sachs, direttore del Centro di sviluppo sostenibile della Columbia University, consulente economico per i governi dell’America Latina, dell’Europa orientale e dell’ex Unione Sovietica, ha recentemente tenuto la lezione “The Geopolitics of a Changing World” all’università di Oxford. John Mearsheimer, politologo e studioso di relazioni internazionali americano, professore all’Università di Chicago è il principale rappresentante della scuola di pensiero nota come realismo offensivo (qui un suo intervento del 2014). Emmanuel Todd storico, sociologo e antropologo francese, ricercatore presso l’Institut national d’études démographiques di Parigi, ha scritto numerosi saggi, tra cui Il crollo finale (1976), in cui ha preconizzato la fine dell’Unione Sovietica, e Dopo l’impero (2003), in cui profetizza la «disgregazione del sistema americano» e la rinascita dell’Europa (qui una sua intervista del 21 gennaio 2023). Infine, Wolfgang Streeck è un sociologo ed economista tedesco e direttore emerito dell’Istituto Max Planck per lo studio delle società (qui un suo intervento dell’agosto 2022). La fine dell’Unione Sovietica ha chiuso l’epoca della guerra fredda iniziata nel dopoguerra. La grande crescita economica della Cina e la ripresa della Russia dopo la catastrofe degli anni Novanta sono le realtà emergenti che stanno cambiando gli equilibri globali e sono alla radice dell’instabilità del mondo “unipolare” in cui gli Stati Uniti sono stati egemoni per un trentennio.

La crescita della Cina

Per valutare la crescita di un’economia e confrontarla con altri Paesi, è importante considerare i dati a prezzi costanti (ovvero depurandoli dall’effetto inflazione), utilizzando i tassi di cambio internazionali a parità di potere d’acquisto. In questo modo si prende in esame la crescita in termini reali. Consideriamo qui i dati del World Development Indicators database della World Bank.

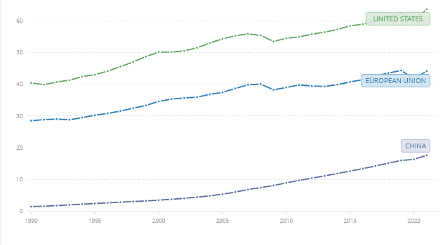

La crescita della Cina negli ultimi 30 anni è stata fenomenale: il Pil pro capite (ovvero per persona) è passato dai 1429 dollari del 1990 ai 17.603 del 2021, cioè è aumentato di 12 volte. Nello stesso periodo il Pil per persona negli Stati Uniti è cresciuto di poco più della metà, passando da 40.456 dollari a 63.670. La Cina, però, ha oggi una popolazione di 1,4 miliardi di persone, cioè 4,6 volte quella degli Stati Uniti, tanto che il Pil totale della Cina è oggi maggiore di quello americano (in termini reali, valutato a parità di potere d’acquisto): nel 2021 il Pil cinese è stato di 24.860.000 miliardi di dollari, contro i 21.130.000 miliardi degli Usa e i 19.740.000 dell’insieme della Ue. Nel 1990, il Pil totale cinese era di 1.620.000 miliardi, mentre quello di Stati Uniti e Ue erano, rispettivamente, di 10.100.000 e 11.990.000 miliardi di dollari. L’impressionante crescita dell’economia cinese è corrisposta ad aumento del Pil che si è generalmente mantenuto sempre superiore al 5% annuo per ormai più di quarant’anni, contro a valori ben più bassi dell’economia americana (o europea).

Figura 1. A sinistra il Pil pro capite e a destra il Pil totale

(dollari internazionali a prezzi costanti del 2017 a parità di potere d’acquisto)

Se la distanza tra economia cinese e americana si è ridotta, è comunque rimasta considerevole in termini di Pil pro-capite: nel 1990 un cittadino americano aveva un reddito superiore a quello di un cittadino cinese di 39mila dollari, mentre oggi il divario è di 46mila dollari. Tuttavia, il dato rilevante è che il Pil della Cina ha superato quello degli Stati Uniti.

Perché la Cina cresce

La competitività economica di una nazione si può misurare quantificando il livello di diversificazione del sistema industriale e dei servizi, cioè la diversità nel tipo di prodotti realizzati, e la loro complessità, ovvero il grado di sofisticazione tecnologica. In tal modo si riesce a estrarre da un complesso sistema economico, come quello di un Paese industrializzato, un’informazione globale che ne descrive la sua qualità. Non è sorprendente che da un’analisi di questo tipo si desuma che i Paesi che cresceranno di più domani sono quelli che si sono occupati di meglio rafforzare oggi il proprio sistema industriale, della ricerca e dell’innovazione che si avvicina così a quello dei Paesi tecnologicamente e industrialmente più avanzati senza aver però ancora raggiunto un livello di Pil pro capite comparabile a quest’ultimi. In ultima analisi questa è la spinta della crescita di alcune economie come quelle di Cina e in maniera meno accentuata dell’India.

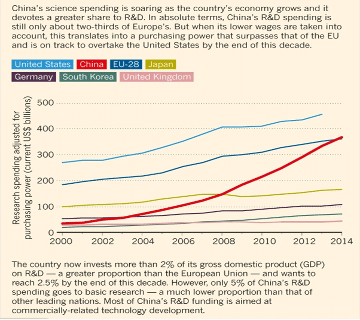

Nella figura che segue è mostrata la spesa in ricerca e sviluppo della Cina in confronto ad altri Paesi occidentali: la veloce crescita avvenuta dal 2000 in poi è alla base della trasformazione dell’economia cinese attuale. Nel 2014 la stessa spesa in ricerca e sviluppo della Cina era del 2%, una percentuale maggiore dell’Europa, con una tendenza a raggiungere il 2,5% in questi anni. La combinazione tra la grande spesa in ricerca e sviluppo e i bassi salari hanno reso possibile il veloce sviluppo economico della Cina.

Figura 2. Andamento della spesa in ricerca e sviluppo in miliardi di dollari (Nature)

Un’altra rappresentazione dell’impressionante sviluppo cinese è fornita da quest’altra figura che mostra la crescita della quota del Valore aggiunto totale mondiale dell’attività manifatturiera per paese, che ha ora superato il combinato tra Europa e Stati Uniti, mentre fino a 15 anni fa era minore di entrambi.

Un’altra rappresentazione dell’impressionante sviluppo cinese è fornita da quest’altra figura che mostra la crescita della quota del Valore aggiunto totale mondiale dell’attività manifatturiera per paese, che ha ora superato il combinato tra Europa e Stati Uniti, mentre fino a 15 anni fa era minore di entrambi.

Figura 3. Quota del Valore Aggiunto totale mondiale dell’attività manifatturiera per alcuni Paesi (Financial Times)

L’età della convergenza

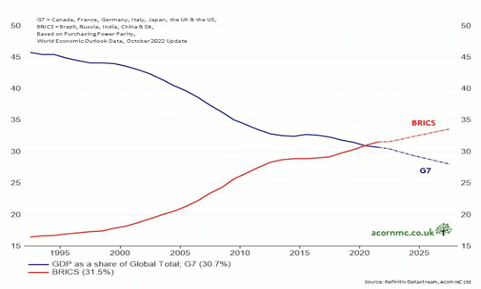

La Cina ha superato gli Stati Uniti in termini di produzione totale in termini di Pil. Questo non deve sorprendere più di tanto in quanto la Cina ha quattro volte la popolazione degli Stati Uniti, e per questo c’è da aspettarsi che diventerà nel prossimo futuro un’economia ancora più grande. Come abbiamo visto sopra, attualmente il reddito pro capite cinese è ancora poco più di un quarto di quello americano. Il divario è ancora molto grande, anche perché le economie americana ed europea restano ancora quelle più avanzate dal punto di vista finanziario e tecnologico: le corporation dove sono concentrati i grandi capitali sono ancora americane (e qualche europea). Tuttavia, la Cina è un Paese enormemente produttivo, creativo, innovativo e laborioso, con un sistema educativo eccellente, e dunque è ragionevole aspettarsi che cresca ancora in termini economici relativi e tutto lascia pensare che la sua economia e quelle americane ed europee stiano “convergendo” in termini di reddito per persona. Tra l’altro, l’insieme dei Paesi Brics (Brasile, Russia, India, Cina e Sudafrica) ha un’economia la cui dimensione ha superato quella dei Paesi del G7 (Figura 4), che indica che la convergenza è in atto per un più ampio numero di Paesi.

Figura 4. Percentuale del Pil mondiale dei Paesi del G7 e dei Brics

Tuttavia, è vero che l’economia cinese è “grande” e sta crescendo ad un passo più veloce di quello dei paesi capitalistici avanzati (Pca) – e con essa anche quella degli altri Brics – ma ha ancora un basso Pil pro-capite il che implica che il Paese ha ancora un lungo cammino da percorrere per raggiungere gli standard dei Pca in termini di tenore di vita, servizi, etc. Inoltre, la distribuzione del reddito in Cina è più iniqua che non in Europa e simile a quella degli Usa (Figura 5).

Figura 5. Quota del reddito nazionale del 10% più ricco in Cina, Stati Uniti ed Ue (fonte World Inequality Database)

![]()

Il vantaggio dei Paesi capitalistici avanzati

I Pca hanno un vantaggio sugli altri che è tecnologico e finanziario e che durerà ancora per qualche tempo. È vero che la guerra in Ucraina ha evidenziato una “rottura” tra l’Occidente e il resto del mondo che va ben oltre il piano strategico-militare, creando una frattura vieppiù apparente anche sul piano economico. L’Africa, l’Asia e anche l’America Latina hanno rapporti economici sempre più stretti con Cina e India ma anche con la Russia. La leadership dei Pca è ancora assicurata ma potrebbe essere in un futuro non troppo lontana messa in discussione. Tuttavia, il capitalismo della globalizzazione si è evoluto oltre i confini nazionali e i suoi interessi non coincidono più necessariamente, con quelli nazionali: la dinamica capitalistica è sovra-nazionale.

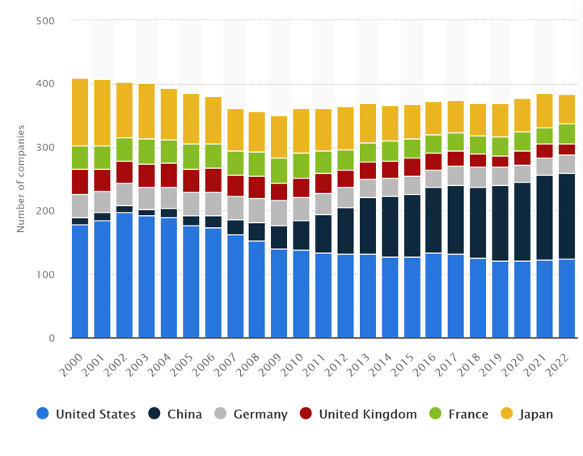

La lista delle 100 principali aziende per capitalizzazione mostra che 59 hanno base negli Usa, 18 in Europa e 14 in Cina. Le compagnie americane totalizzano il 65% del valore totale di mercato in termini di capitalizzazione, pari a 20.550.000 miliardi di dollari, quelle cinesi 4.190.000 miliardi e quelle europee 3.460.000 miliardi. La competitività cinese si è quindi fatta valere, non solo nei settori dell’high-tech e dei beni di consumo, ma anche in campi come quello della finanza. Nelle prime 500 società, nel 2022, secondo Fortune, 124 sono americane, 136 cinesi, 47 giapponesi, 28 tedesche, 18 britanniche e 31 francesi (Figura 6). Il numero di società cinesi, in questa lista, è costantemente aumentato dal 2000. Tra le prime 500 compagnie, tra l’altro, 7 sono russe (e 5 sono nel settore dell’energia).

Figura 6. Le principali società per capitalizzazione, suddivise per Paese, tra le prime 500

La tragedia delle grandi potenze

La tragedia delle grandi potenze

John Mearsheimer nel 2002 ha scritto un libro di relazioni internazionali di grande impatto intitolato La tragedia delle grandi potenze (The tragedy of Great Power Politics). Mearsheimer sostiene che la politica internazionale è sempre stata un affare spietato e pericoloso e che probabilmente continuerà ad esserlo. L’intensità della competizione si alterna, le grandi potenze si temono l’una dell’altra e sempre competono tra loro per il potere: l’obiettivo primario di ogni Stato è quello di massimizzare la propria quota di potere mondiale, il che significa acquisire potere a scapito di altri Stati. Le grandi potenze non si limitano a cercare di essere le più forti tra tutte le grandi potenze, anche se questo è un risultato loro gradito; il loro obiettivo finale è quello di diventare la potenza egemone, cioè l’unica grande potenza del sistema.

Ci sono tre fattori alla base di questa dinamica: il primo consiste nell’assenza di un’autorità centrale così che gli Stati si contendono il potere all’interno di un sistema internazionale che è fondamentalmente anarchico. Questa anarchia si origina dal disprezzo delle superpotenze per il quadro giuridico internazionale: le risoluzioni del Consiglio di Sicurezza dell’Onu vengono troppo frequentemente ignorate o bloccate dai veti dei membri permanenti. Il secondo, che gli Stati abbiano capacità militare offensiva: in questo modo ognuno deve essere consapevole che qualcun altro può sferrare un attacco a sorpresa – il primo attacco – e che questo è un fatto devastante. Il terzo, che gli Stati non possono mai essere certi delle intenzioni dell’altro quindi la migliore garanzia di sopravvivenza è quella di essere un egemone, così che non si possa essere minacciati seriamente da nessun altro Stato.

La tragedia della politica delle grandi potenze consiste nel fatto che, siccome nessuno Stato è in grado di raggiungere l’egemonia globale, il mondo è condannato a una grande e perpetua competizione. Questa è, in grande sintesi, la teoria del realismo nelle relazioni internazionali. Mearsheimer ha scritto questo libro nel 2002 in un momento in cui gli Stati Uniti avevano normali relazioni sia con la Cina e sia con la Russia, ma aveva già compreso che non c’è modo in cui la Cina possa crescere senza che un conflitto tra Stati Uniti e Cina diventi probabile se non inevitabile. Mearsheimer aveva previsto tutto questo in modo corretto: queste idee, sono al contempo molto efficaci, perché permettono di inquadrare le relazioni internazionali e prevedere quello che succederà, e nello stesso tempo sono però tragiche, perché non sono abbastanza efficaci da permettere di superare la tragedia, che invece è quello di cui abbiamo bisogno.

La guerra in Ucraina

La guerra in Ucraina va dunque inquadrata nel più grande scenario di tensione tra forze in competizione a livello mondiale. È un fatto che gli Stati Uniti hanno cercato di ostacolare l’integrazione della Russia in Europa. L’economia russa è rimasta sotto il controllo degli “oligarchi”, una casta che si è creata negli anni Novanta con la transizione al mercato dell’economia sovietica, ed è divenuta capitalistica a tutti gli effetti: tuttavia essa è rimasta fuori dal “circolo capitalista”. Questo poiché la Russia è considerata come “una pompa di benzina” cioè un produttore di materie prime: la Russia ha enormi risorse energetiche di cui l’Europa ha necessità; sin dagli anni Ottanta è stato ipotizzato di sviluppare il gasdotto Trans-Siberiano per portare il gas estratto dai giacimenti siberiano all’Europa, progetto che già allora aveva suscitato l’ostilità degli Stati Uniti. Si è dunque cercata l’integrazione economica della Russia in Europa attraverso lo scambio energia a basso costo per tecnologia, e questo era l’obiettivo dei gasdotti Nord Stream, ma gli Stati Uniti si sono sempre opposti anche a questo progetto. Questa ostilità, secondo l’antropologo francese Emmanuel Todd, si spiega considerando che:

«Per quanto terribile sia per il popolo ucraino, la guerra in Ucraina non è che una questione secondaria in una storia molto più grande: quella della battaglia in corso tra una potenza egemonica globale in declino, gli Stati Uniti e con loro gli altri Paesi occidentali del G7, e una in ascesa, la Cina e con essa i Brics. Un’importante funzione dell’attuale guerra è il consolidamento del controllo degli Stati Uniti sugli alleati europei, necessari per sostenere il “perno verso l’Asia” della potenza statunitense. Il compito dell’Europa è quello di impedire alla Russia di approfittare del fatto che gli Stati Uniti rivolgono la loro attenzione armata altrove e, se necessario, di unirsi alla potenza statunitense nella sua spedizione asiatica (cosa a cui il Regno Unito si sta già attivamente preparando)».

Il Pil della Russia e le sanzioni

Il Pil totale della Federazione Russa, valutato in termini reali a prezzi 2017 a parità di potere d’acquisto come sopra, tra il 1990 e il 2021 è cresciuto di pochissimo, passando dai 3.180.000 ai 4.080.000 miliardi di dollari. Il Pil pro capite, dopo il crollo degli anni Novanta, è invece passato dai 12.358 dollari del 1998 ai 27.960 del 2021, a metà circa tra quello cinese e quello europeo, quindi. Il Pil totale di Russia e Bielorussia, però, rappresenta appena il 3,3% del Pil occidentale o dei Pca (Stati Uniti, Anglosfera, Europa, Giappone, Corea del Sud). Inoltre, una delle maggiori entrate per la Russia era rappresentata dall’esportazione di gas e petrolio verso l’Europa. Per questo motivo, allo scoppiare della guerra, si era convinti che la Russia, con l’imposizione delle sanzioni, sarebbe stata schiacciata economicamente. Tuttavia, il rublo ha guadagnato l’8% rispetto al dollaro e il 18% rispetto all’euro dalla vigilia dell’ingresso in guerra. L’economia russa non solo ha retto bene il peso delle sanzioni, ma è stata capace di rivolgersi verso altri Paesi per l’esportazione di materie prima e l’importazione di tecnologia (quello che era un tempo l’accordo con la Germania, energia a basso costo in cambio di tecnologia) mentre l’industria bellica, fino ad ora, è riuscita a rifornire l’esercito. Come spiegare questa dinamicità economica se il Pil è così modesto?

Neoliberismo e guerra

La guerra diventa un test dell’economia politica, è il grande rivelatore: ci si chiede come questo Pil insignificante possa affrontare la guerra e continuare a produrre missili. Todd fa notare che il motivo è che il Pil è una misura fittizia della produzione, soprattutto per un Paese con grandi risorse di materie prime come la Russia:

«Se si sottrae dal Pil americano metà delle sue spese sanitarie sovrafatturate, poi la “ricchezza prodotta” dall’attività dei suoi avvocati, dalle carceri più affollate del mondo, poi da un’intera economia di servizi scarsamente definiti tra cui la “produzione” dei suoi 15-20.000 economisti con uno stipendio medio annuo di 120 mila dollari, ci rendiamo conto che una parte importante di questo Pil è solo vapore acqueo. La guerra ci riporta all’economia reale, rende possibile capire quale sia la vera ricchezza delle nazioni, la capacità produttiva e quindi la capacità di guerra. Se torniamo alle variabili materiali, vediamo l’economia russa. Nel 2014, abbiamo messo in atto le prime importanti sanzioni contro la Russia, ma essa ha da allora aumentato la sua produzione di grano, che va da 40 a 90 milioni di tonnellate nel 2020. Mentre, grazie al neoliberismo, la produzione americana di grano, tra il 1980 e 2020, è passata da 80 a 40 milioni di tonnellate. La Russia è anche diventata il primo esportatore di centrali nucleari. Nel 2007, gli americani hanno spiegato che il loro avversario strategico era in un tale stato di decadimento nucleare che presto gli Stati Uniti avrebbero avuto una capacità di primo colpo atomico su una Russia che non avrebbe potuto rispondere. Oggi i russi sono in superiorità nucleare con i loro missili ipersonici. La Russia ha quindi un’autentica capacità di adattamento. Quando vuoi prendere in giro le economie centralizzate, sottolinei la loro rigidità, mentre quando fai l’apologia del capitalismo, ne vanti la flessibilità. Giusto. Affinché un’economia sia flessibile, prendi ovviamente il mercato dei meccanismi finanziari e monetari. Ma prima di tutto, hai bisogno di una popolazione attiva che sappia fare delle cose. Gli Stati Uniti hanno ora più del doppio della popolazione della Russia (2,2 volte nelle fasce di età degli studenti). Resta il fatto che con proporzioni da parte di coorti comparabili di giovani che fanno istruzione superiore, negli Stati Uniti, il 7% sta studiando ingegneria, mentre in Russia è il 25%. Ciò significa che con 2,2 volte meno persone che studiano, i russi formano il 30% di più ingegneri. Gli Stati Uniti colmano il buco con studenti stranieri, ma che sono principalmente indiani e ancora più cinesi. Questa risorsa di sostituzione non è sicura e già diminuisce. È il dilemma fondamentale dell’economia americana: può affrontare la concorrenza cinese solo importando forza lavoro qualificata cinese. Propongo qui il concetto di bilanciamento economico. L’economia russa, da parte sua, ha accettato le regole operative del mercato (è persino un’ossessione per Putin quella di preservarle), ma con un ruolo grandissimo dello Stato. E si tiene anche la sua flessibilità della formazione di ingegneri che consentono gli adattamenti, sia industriali che militari».

Sulla produzione di armi Todd aggiunge:

«Una delle cose sorprendenti in questo conflitto, e questo lo rende così incerto, è che pone (come qualsiasi guerra moderna) la questione dell’equilibrio tra tecnologie avanzate e produzione di massa. Non vi è dubbio che gli Stati Uniti abbiano alcune delle tecnologie militari più avanzate, che a volte sono state decisive per i successi militari ucraini. Ma quando si entra nella durata, in una guerra di logoramento, non solo dalla parte delle risorse umane, ma anche di quelle materiali, la capacità di continuare dipende dal settore della produzione di armi più basso. E troviamo, vedendolo ritornare dalla finestra, la questione della globalizzazione e il problema fondamentale degli occidentali: abbiamo trasferito una proporzione tale delle nostre attività industriali che non sappiamo se la nostra produzione di guerra può proseguire. Il problema viene ammesso. La Cnn, il New York Times e il Pentagono si chiedono se l’America riuscirà a rilanciare le catene di produzione di questo o quel tipo di missile. Ma non sappiamo se i russi saranno in grado di seguire il ritmo di un tale conflitto. Il risultato e la soluzione della guerra dipenderanno dalla capacità dei due sistemi di produrre armamenti».

Le forze in campo

Per comprendere quello che è avvenuto nell’ultimo anno sul terreno di battaglia bisogna comprendere le forze in campo degli eserciti all’inizio del conflitto e come queste sono poi cambiate. Scrive il sociologo tedesco Wolfgang Streeck:

«Nel 2021, l’anno precedente all’invasione dell’Ucraina, la Russia ha speso 65,9 miliardi di dollari (a prezzi costanti 2020) per le sue forze armate, pari al 4,1% del suo Pil. La Germania, con una popolazione pari a poco più della metà di quella russa, ha speso 56 miliardi di dollari, pari all’1,3% del suo Pil. Le cifre rispettive per Regno Unito, Francia e Italia sono state di 68,4 miliardi (2,2 per cento del Pil), 56,6 miliardi (1,9 per cento del Pil) e 32 miliardi (1,5 per cento del Pil). Insieme, i quattro maggiori Stati membri dell’Ue hanno speso per la difesa poco più del triplo della Russia. La spesa militare statunitense, pari al 38% del totale mondiale, supera di dodici volte quella russa e, se combinata con quella dei quattro grandi Paesi europei della Nato, di quindici volte».

Figura 7. Spesa militare – Dati Sipri Fact Sheets, aprile 2020 (nella seconda colonna è riportata variazione percentuale rispetto al 2019)

«Il fatto che la Russia abbia attaccato da una posizione di debolezza è confermato anche dal fatto che, secondo l’opinione degli esperti militari, la sua forza d’invasione, stimata in 190.000 uomini nel febbraio 2022, era troppo esigua per raggiungere il suo presunto obiettivo, la conquista dell’Ucraina, un Paese di 40 milioni di persone con una massa territoriale quasi doppia rispetto a quella della Germania, il cui raggiungimento avrebbe richiesto, secondo la maggioranza delle stime, un raddoppio del contingente impiegato. Sebbene il bilancio della difesa ucraino nel 2021 ammontasse a meno di sei miliardi di dollari (pari al 3,2% del Pil di uno dei Paesi più poveri d’Europa), ciò rappresentava un impressionante aumento del 142% della spesa militare ucraina rispetto al 2012, che era di gran lunga il più alto tasso di crescita tra i primi quaranta Paesi al mondo per spesa militare. È un segreto solo per i media europei cosiddetti di qualità che questo aumento è stato dovuto ad ampi aiuti militari statunitensi, finalizzati a raggiungere la “interoperabilità” dell’esercito ucraino con le forze armate statunitensi. Secondo fonti della Nato, l’interoperabilità è stata raggiunta nel 2020, rendendo di fatto l’Ucraina un membro della Nato de facto, se non de jure».

L’antropologo francese Emmanuel Todd concorda con l’analisi di Streeck e sottolinea un punto importante che chiarisce meglio la prospettiva russa:

«Oggi condivido l’analisi del geopolitico “realista” americano John Mearsheimer. Quest’ultimo ha fatto la seguente osservazione: ci dicevano che l’Ucraina, il cui esercito era stato preso in mano dai soldati della Nato (americani, britannici e polacchi) almeno dal 2014, era quindi membro di fatto della Nato e che i russi avevano annunciato che non avrebbero mai tollerato un’Ucraina membro della Nato. Questi russi fanno quindi, (come Putin ci ha spiegato il giorno prima dell’attacco) una guerra che dal loro punto di vista è difensiva e preventiva. Mearsheimer ha aggiunto che non avremmo motivo di rallegrarci di qualsiasi difficoltà dei russi perché, poiché per loro si tratta una questione esistenziale, quanto più questa dovesse risultare dura, tanto più loro colpirebbero con forza. L’analisi sembra essersi verificata».

Vari analisti militari sostengono che la strategia militare della Russia è cambiata durante il conflitto: mentre la prima forza d’invasione serviva essenzialmente per mostrare la serietà delle intenzioni russe, dopo l’estate la Russia ha capito che non ci sono margini di trattativa e che la guerra era inevitabile. Per questo è stata formata una armata tra 500 e 700 mila uomini che in parte è già stata utilizzata ed in parte è pronta all’intervento. La Russia ha mobilitato le sue riserve di uomini ed equipaggiamenti per introdurre una forza di grande dimensione e significativamente più letale di quella di un anno fa.

Una guerra esistenziale

Mearsheimer nel 2014 ha scritto un importante articolo dal titolo esplicito, “Perché la crisi ucraina è colpa dell’Occidente”, in cui ha anticipato gli eventi spiegandone in dettaglio le ragioni: «Gli Stati Uniti e i loro alleati europei condividono la maggior parte della responsabilità della crisi [ucraina]. La radice del problema è l’allargamento della Nato». E «i leader russi hanno ripetutamente detto che vedono l’adesione dell’Ucraina alla Nato come una minaccia esistenziale che deve essere impedita». Le ragioni per questa posizione sono varie: dalle radici storiche che legano la Russia all’Ucraina, al fatto che la Crimea, da sempre appartenuta alla Russia che lì ha una importante base navale, rappresenta l’imprescindibile sbocco sul Mar Nero.

Come nota Todd, per una sorta di eterogenesi dei fini, la guerra sta diventando un pericolo esistenziale per gli Stati Uniti:

«Mearsheimer, da buon americano, sopravvaluta il suo Paese. Ritiene che, se per i russi la guerra ucraina è esistenziale, per gli americani è fondamentalmente solo un “gioco” di potere tra gli altri. Dopo il Vietnam, l’Iraq e l’Afghanistan, una disfatta in più o in meno…. Cosa importa? L’assioma di base della geopolitica americana è: “Possiamo fare quello che vogliamo perché siamo al sicuro, lontani, tra due oceani, non ci succederà mai nulla”. Niente sarebbe esistenziale per l’America. Analisi insufficiente che ora porta Biden a una fuga in avanti. L’America è fragile. La resistenza dell’economia russa spinge il sistema imperiale americano verso il precipizio. Nessuno aveva previsto che l’economia russa avrebbe tenuto testa al “potere economico” della Nato. Credo che i russi stessi non lo avessero anticipato. Se l’economia russa resistesse alle sanzioni indefinitamente e riuscisse a esaurire l’economia europea, laddove essa rimanesse in campo, sostenuta dalla Cina, il controllo monetario e finanziario americano del mondo crollerebbe e con esso la possibilità per gli Stati Uniti di finanziare il proprio enorme deficit commerciale dal nulla. Questa guerra è quindi diventata esistenziale per gli Stati Uniti. Così come la Russia, non possono ritirarsi dal conflitto, non possono mollare. Questo è il motivo per cui ora siamo in una guerra infinita, in uno scontro il cui risultato deve essere il crollo dell’uno o dell’altro. Cinesi, indiani e sauditi, tra gli altri, esultano.»

E aggiunge:

«Questa guerra è quindi diventata esistenziale per gli Stati Uniti. Non più della Russia, non possono ritirarsi dal conflitto, non possono mollare. Questo è il motivo per cui stiamo ormai dentro una guerra infinita, dentro uno scontro il cui risultato deve essere il crollo dell’uno o dell’altro.»

In breve, la strategia militare di Washington per indebolire, isolare o addirittura distruggere la Russia è un colossale fallimento e il fallimento mette la guerra per procura di Washington con la Russia su un percorso davvero pericoloso caratterizzato dal persistere di un’inflazione elevata e l’aumento dei tassi di interesse che segnalano la debolezza economica. A questo si aggiunga la minaccia alla stabilità e alla prosperità delle società europee, già provate da diverse ondate di rifugiati/migranti indesiderati e la minaccia di una guerra europea più ampia.

La fine della globalizzazione e il nuovo protezionismo

Uno degli effetti collaterali, non previsti né voluti, della deregolamentazione del sistema economico globale è stato rendere le tensioni geopolitiche estremamente più acute. Gli Stati Uniti, e con essi il Regno Unito e altri Paesi occidentali, hanno accumulato ingenti debiti verso l’estero, mentre la Cina, altri Paesi orientali, e in parte anche la Russia, sono in una posizione di credito verso l’estero. Un’implicazione di questo squilibrio è la tendenza a esportare capitale orientale verso l’Occidente, non più soltanto sotto forma di prestiti ma anche di acquisizioni: uno spostamento cioè del capitale in mani orientali. Gli Stati Uniti, che avevano un debito pubblico del 31% del Pil nel 1971, sono passati a uno del 132% oggi e un debito netto verso l’estero di oltre 14 mila miliardi di dollari pari al 65% del Pil.

Questo debito è sostenibile solo grazie al ruolo centrale che ha il dollaro negli scambi a livello internazionale ma rende l’economia statunitense sempre più fragile e condizionata dagli interessi dei creditori. Per questa ragione, sono oggi gli Stati Uniti, già promotori della globalizzazione, a richiedere una chiusura protezionista sempre più accentuata nei confronti delle merci e dei capitali provenienti da Cina, Russia e gran parte dell’Oriente non allineato. È questa criticità nell’equilibrio economico mondiale che rende pericoloso questo momento storico: la guerra è vista come una minaccia esistenziale non solo dalla Russia ma anche dagli Stati Uniti: nessuno si può permettere di perderla.

Le condizioni economiche per la pace

Per avviare un realistico processo di pace, è oggi dunque necessario non solo ridisegnare un quadro di sicurezza europeo condiviso che tenga conto delle istanze della Russia, ma è necessaria anche una iniziativa di politica economica internazionale. Come recita l’appello promosso da promosso dagli economisti Emiliano Brancaccio e Robert Skidelsky e apparso sul Financial Times del 17 febbraio 2023:

«Occorre un piano per regolare gli squilibri delle partite correnti, che si ispiri al progetto di Keynes di una international clearing union. Lo sviluppo di questo meccanismo dovrebbe partire da una duplice rinuncia: gli Stati Uniti e i loro alleati dovrebbero abbandonare il protezionismo unilaterale del “friend shoring”, mentre la Cina e gli altri creditori dovrebbero abbandonare la loro adesione al libero scambio senza limiti. Siamo consapevoli di evocare una soluzione di “capitalismo illuminato” che venne delineata solo dopo lo scoppio di due guerre mondiali e sotto il pungolo dell’alternativa sovietica. Ma è proprio questo l’urgente compito del nostro tempo: occorre verificare se sia possibile creare le condizioni economiche per la pacificazione mondiale, prima che le tensioni militari raggiungano un punto di non ritorno».

La dinamica capitalistica è sovranazionale e fino a prima della guerra stava andando nella direzione di includere, cooptare i capitalisti russi, cinesi, indiani e messicani e governare il mondo ora su una scala oltre le nazioni. Sembra che la guerra in Ucraina abbia interrotto questa tendenza sancendo l’isolamento del blocco occidentale, inteso in senso politico. Se il grande capitale di tutti i Paesi ne avrebbe fatto volentieri a meno continuando la via del business as usual, le ragioni delle tensioni internazionali, come abbiamo visto, sembrano essere più profonde della dinamica capitalistica globale che ha caratterizzato il trentennio dalla caduta del muro di Berlino ad oggi. Se pensiamo che anche le nostre imprese seguiranno i diktat della politica, il friend shoring e altre simili ingiunzioni, sarà la nostra scomparsa. In questo senso, anzi, stiamo facendo un favore a russi e cinesi, ci mettiamo in ginocchio da soli: più aumenta l’isolamento dei Paesi occidentali e più si rafforzano i legami e gli scambi internazionali tra i Paesi del resto del mondo. Non era mai successo e rischiamo un declino inarrestabile. Certo, molti Paesi poveri ed emergenti dipendono ancora molto dai Paesi occidentali, ma potrebbe non durare.

Per un nuovo equilibrio tra grandi potenze

La strategia dei neoconservatori americani, che hanno dominato la politica estera nel periodo “unipolare”, assume che la sicurezza per gli Stati Uniti dipenda dal fatto di essere la potenza globale egemone che ha il dominio assoluto. Questa potenza non ha interessi in termini assoluti di aumento del tenore di vita ma il suo obbiettivo è solo la differenza tra lo stato relativo con gli altri Paesi. È necessario per questo rimettere al centro l’utopia di un mondo aperto in cui prevalga l’interesse nel guadagno reciproco. A causa delle fratture che si sono create per la guerra in Ucraina, questo sarà necessariamente un processo lento che prenderà varie generazioni. Nel frattempo, si deve ritrovare un equilibrio tra grandi potenze, che sarà necessariamente fragile e basato sul reciproco timore l’uno dell’altro, un “equilibrio del terrore” che va gestito con cautela e prudenza, come quarant’anni di guerra fredda ci hanno insegnato. Di fronte al pericolo atomico imminente è l’unica via percorribile quella di ritornare ad un “equilibrio del terrore”, che ha reso possibile un lungo periodo di pace relativa seppure caratterizzato da guerre di carattere locale, per poi intraprendere la lunga strada che conduce ad un equilibrio “multipolare”.

Al momento due aspetti critici si vedono all’orizzonte, oltre ovviamente alla guerra in Ucraina: da una parte la tensione tra Stati Uniti e Cina sulla questione di Taiwan e dall’altro il legame sempre più solido tra Cina e Russia per creare un asse strategico, politico ed economico a cominciare dall’utilizzo dello yuan cinese come moneta per gli scambi internazionali. Se il dollaro dovesse perdere il suo status di moneta di riferimento per comprare il petrolio, il debito pubblico americano potrebbe diventare in tempi brevi insostenibile. Ed è questo il motivo per cui è necessario inquadrare il conflitto attuale nel più grande scenario globale e porre come punto di riferimento la ricerca di un nuovo equilibrio internazionale.

Gli autori: Pier Giorgio Ardeni è professore ordinario di Economia politica e dello sviluppo all’Università di Bologna. Francesco Sylos Labini, fisico, dirigente di ricerca presso il Centro Ricerche E. Fermi di Roma, cofondatore e redattore di Roars

Il sito www.italiaeilmondo.com non fruisce di alcuna forma di finanziamento, nemmeno pubblicitaria. Tutte le spese sono a carico del redattore. Nel caso vogliate offrire un qualsiasi contributo, ecco le coordinate: postepay evolution a nome di Giuseppe Germinario nr 5333171135855704 oppure iban IT30D3608105138261529861559 oppure

| PayPal.Me/italiaeilmondo |

Su PayPal è possibile disporre eventualmente un pagamento a cadenza periodica, anche di minima entità, a partire da 2 (due) euro (ho scoperto che pay pal prende una commissione di 0,38 centesimi)

Un testo particolarmente importante ed interessante. Necessita, però, di alcune precisazioni che lo depurino, almeno in parte, dai suoi aspetti propagandistici. In primo luogo questo è parte di un programma clonato, nel senso letterale della parola, da quello del ex-Presidente Trump. Di originale rispetto a quello rimane l’eccessivo entusiasmo riservato alla rapidità di attuazione delle tecnologie verdi e alla economicità e alle implicazioni ambientali dell’adozione di queste tecnologie ancora relativamente mature. In secondo luogo sostituisce alla politica contrattualistica di Trump, non sappiamo quanto realistica, ma comunque più pacifica, una azione interventista e proattiva che comporta uno sconvolgimento traumatico del tipo di relazioni sia con gli alleati, che con gli avversari ed i nemici più o meno dichiarati. Le conseguenze, per altro, le stiamo già verificando in Europa con l’esodo di risorse finanziarie e di attività produttive e la supina subordinazione politica. La condizione di successo di questo piano, senza eccessive conseguenze sullo squilibrio delle finanze pubbliche statunitensi e sull’innesco di processi inflattivi incontrollati, è la perdurante condizione di dominio del dollaro, tutt’altro che scontata allo stato attuale e nel prossimo futuro. La scelta di colpire la Russia sancisce la vittoria della opzione più belligerante, non proprio popolare negli stessi Stati Uniti. E’ mossa dal tentativo rischiosissimo di interrompere il processo di formazione multipolare e di ricondurlo ad un sistema unipolare oppure, più realisticamente, bipolare con la Cina in grado di sostenere una qualche condizione egemonica statunitense in maniera più gestibile. Sia la Cina che la gran parte degli stati del mondo sembrano resistere, sino ad ora, al richiamo delle sirene statunitensi e l’accentuazione, più o meno obbligata, del militarismo e dell’arbitrio non fa che aumentare questa diffidenza. Tutto dipenderà dalla capacità di attuare un programma articolato di intervento, sia economico, che culturale oltre che politico e militare più facile da annunciare che da attuare. Ne troviamo traccia in numerosi documenti dei centri decisori americani. Il pesante retaggio del passato e la via stretta da percorrere non lasciano grandi margini di successo in un mondo, con l’eccezione dell’Europa, molto più disincantato di quaranta anni fa. Buona lettura, Giuseppe Germinario

Per la prima volta tradotto e commentato in francese, pubblichiamo il discorso metodologico di Brian Deese, Direttore del National Economic Council alla Casa Bianca, sulla strategia industriale americana nell’era Biden. Al di là degli effetti dell’annuncio, mostra come l’azione di questa amministrazione intenda trasformare profondamente le strutture produttive negli Stati Uniti.

Durante l’ultima campagna presidenziale, Joe Biden ha posto la ricostruzione dell’America al centro del suo messaggio al popolo americano. Dietro lo slogan “Build Back Better”, si è impegnato a rafforzare i servizi pubblici americani, le infrastrutture e il dinamismo tecnologico. Per raggiungere questi obiettivi mobilitando il bilancio federale, per realizzare questo programma, l’amministrazione Biden ha in particolare creato, con il Congresso, molteplici strumenti di politica industriale: sussidi per la produzione di semiconduttori o elettricità rinnovabile, programmi di ricerca, cooperazione pubblico-privata, ecc. .

Brian Deese, direttore del National Economic Council alla Casa Bianca, svolge un ruolo chiave nel mettere in musica questa strategia industriale di nuova generazione. In particolare, è responsabile del coordinamento della politica economica attraverso il ramo esecutivo e consiglia il Presidente su tali questioni.

In questo discorso di metodo sulla strategia industriale dell’amministrazione Biden, difende il ruolo trainante degli investimenti pubblici nello sviluppo economico e nella sicurezza nazionale, evidenzia i successi legislativi e presenta le sfide che restano da superare per attuare questo programma e spendere efficacemente le centinaia di miliardi di dollari ad essa assegnati.

Questo discorso costituisce dunque un punto di osservazione privilegiato per comprendere la trasformazione in atto nella dottrina economica democratica. Dopo 25 anni di centrismo, sta emergendo la volontà di adottare politiche più attiviste volte a trasformare le strutture produttive in una direzione progressista.Per la prima volta tradotto e commentato in francese, pubblichiamo l’intervento del metodo di Brian Deese, direttore del National Economic Council alla Casa Bianca, sulla strategia industriale americana nell’era Biden. Al di là degli effetti dell’annuncio, mostra come l’azione di questa amministrazione intenda trasformare profondamente le strutture produttive negli Stati Uniti.