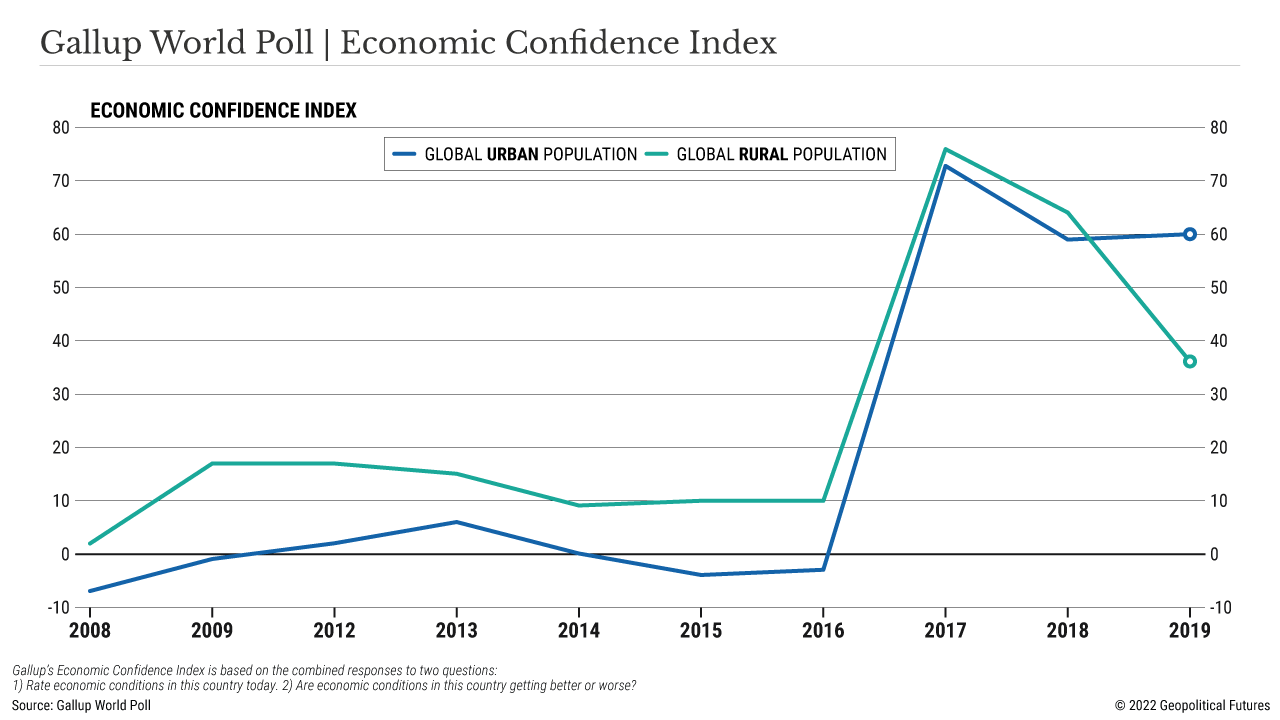

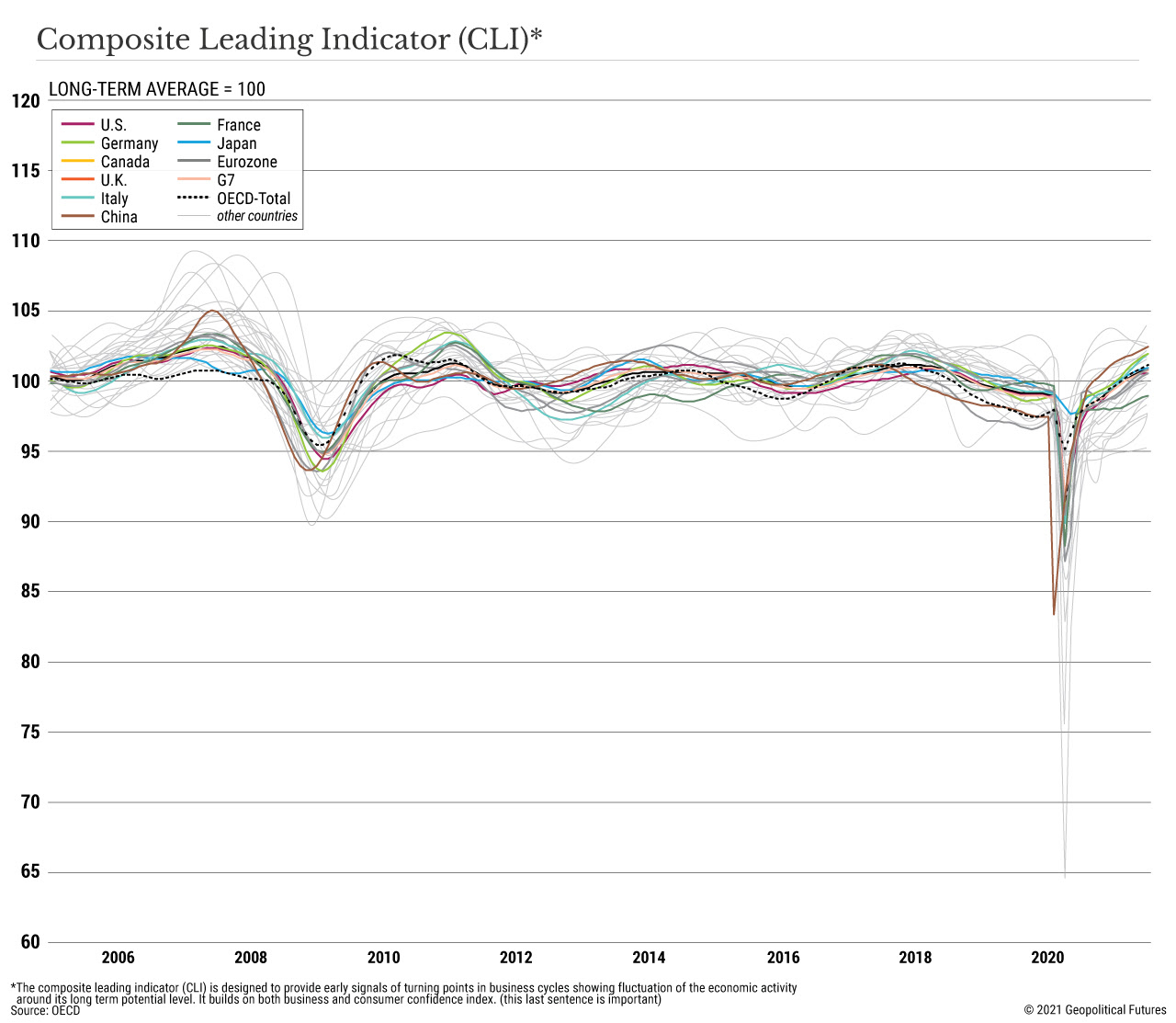

Entriamo nel 2022 con la stessa speranza che avevamo all’inizio del 2021: che la pandemia finisca presto. Questa volta avremo ancora più vaccini e cure per il COVID-19. Ma abbiamo anche una nuova variante del virus e la quasi certezza che ce ne saranno altre. Comunque vada, qualcosa di profondo è successo all’umanità dall’inizio della pandemia. La malattia è sempre una minaccia per l’umanità, ma è una minaccia che ignoriamo la maggior parte del tempo. Ora che ciò non è possibile, siamo colpiti dall’incertezza, che a livello sociale si traduce in una generale mancanza di fiducia nel futuro.

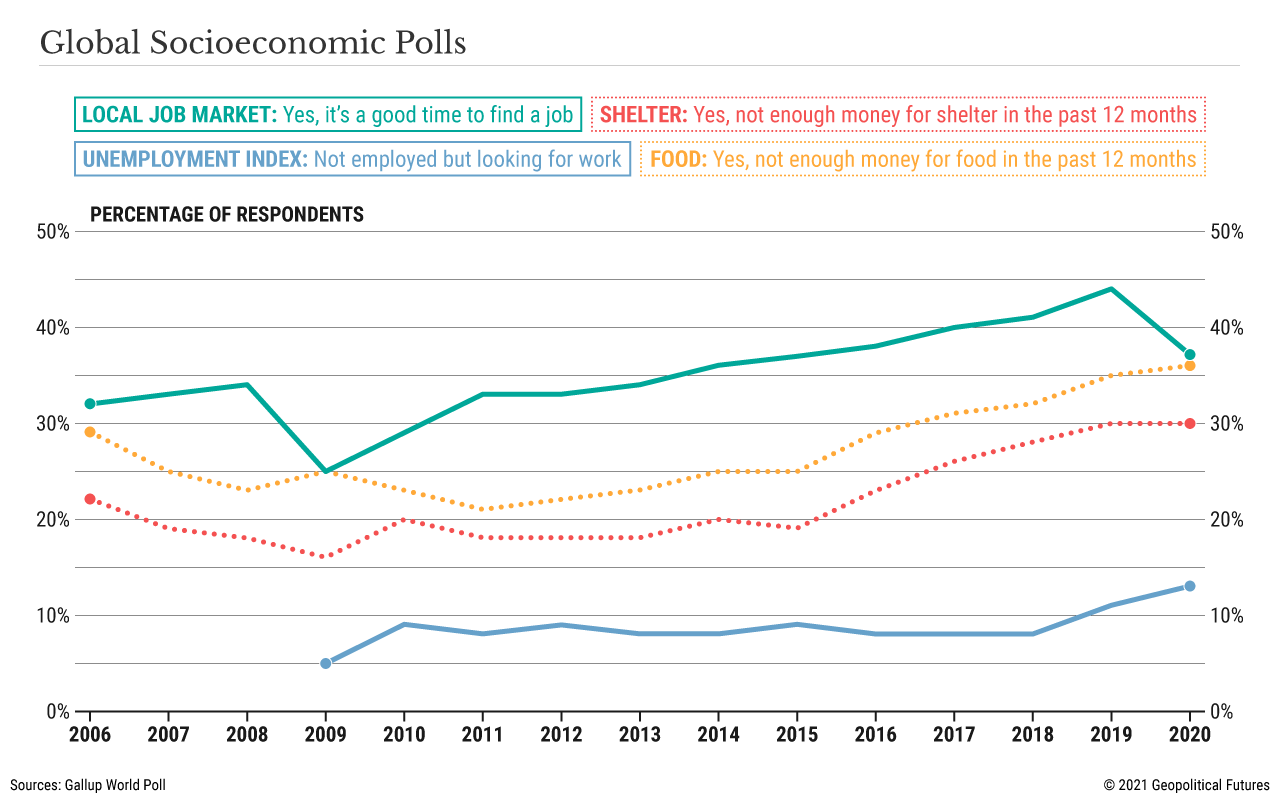

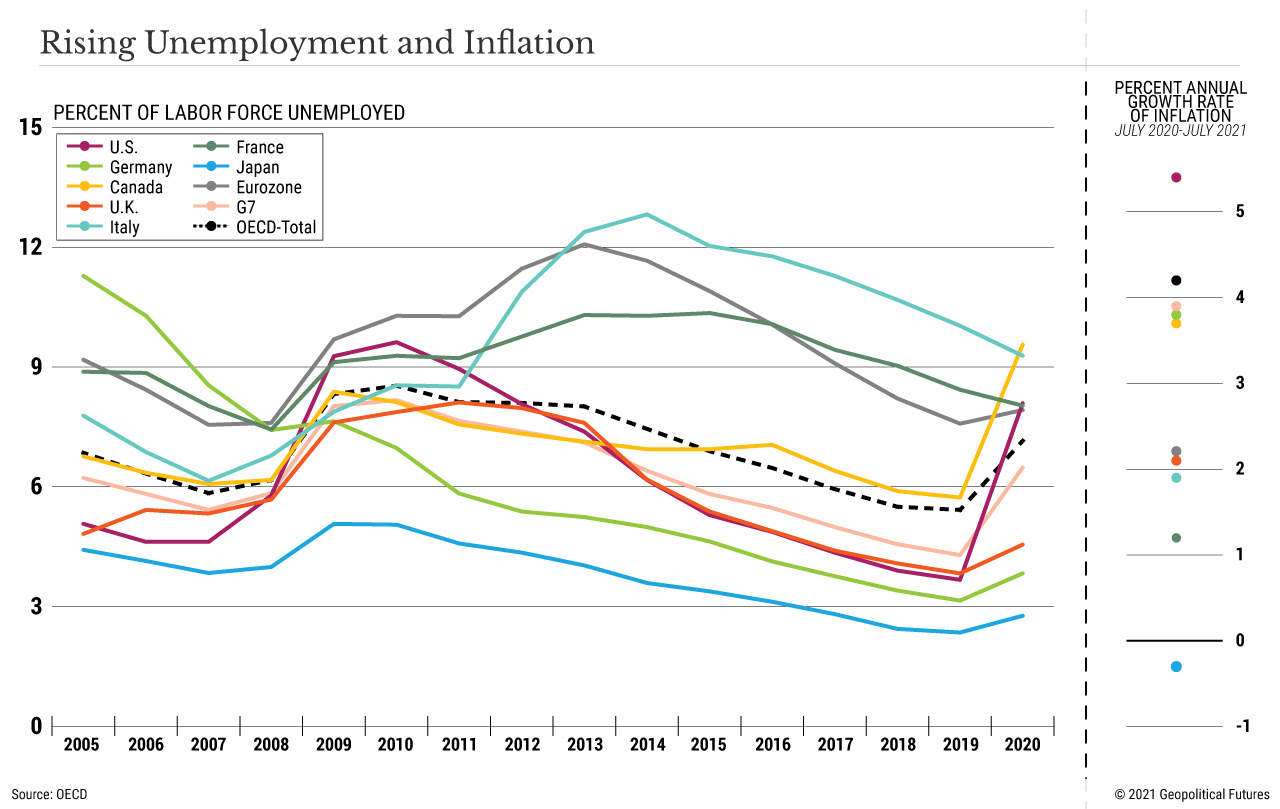

In geopolitica, la fiducia conta. I leader agiscono in base a ciò che sanno o, più precisamente, a ciò che credono di sapere. La diminuzione della fiducia nell’economia, ad esempio, potrebbe modificare un’intera strategia nazionale. E ci sono molte ragioni per la scarsa fiducia nell’economia. La pandemia ha innescato una crisi energetica e della catena di approvvigionamento, carenza di manodopera e, in definitiva, inflazione, sconvolgendo la vita economica e sociale e aggravando la disuguaglianza all’interno e tra i paesi. Cosa più importante, ha accelerato il declino della globalizzazione in un momento in cui la cooperazione globale è più importante che mai.

Dal 2008 al 2022

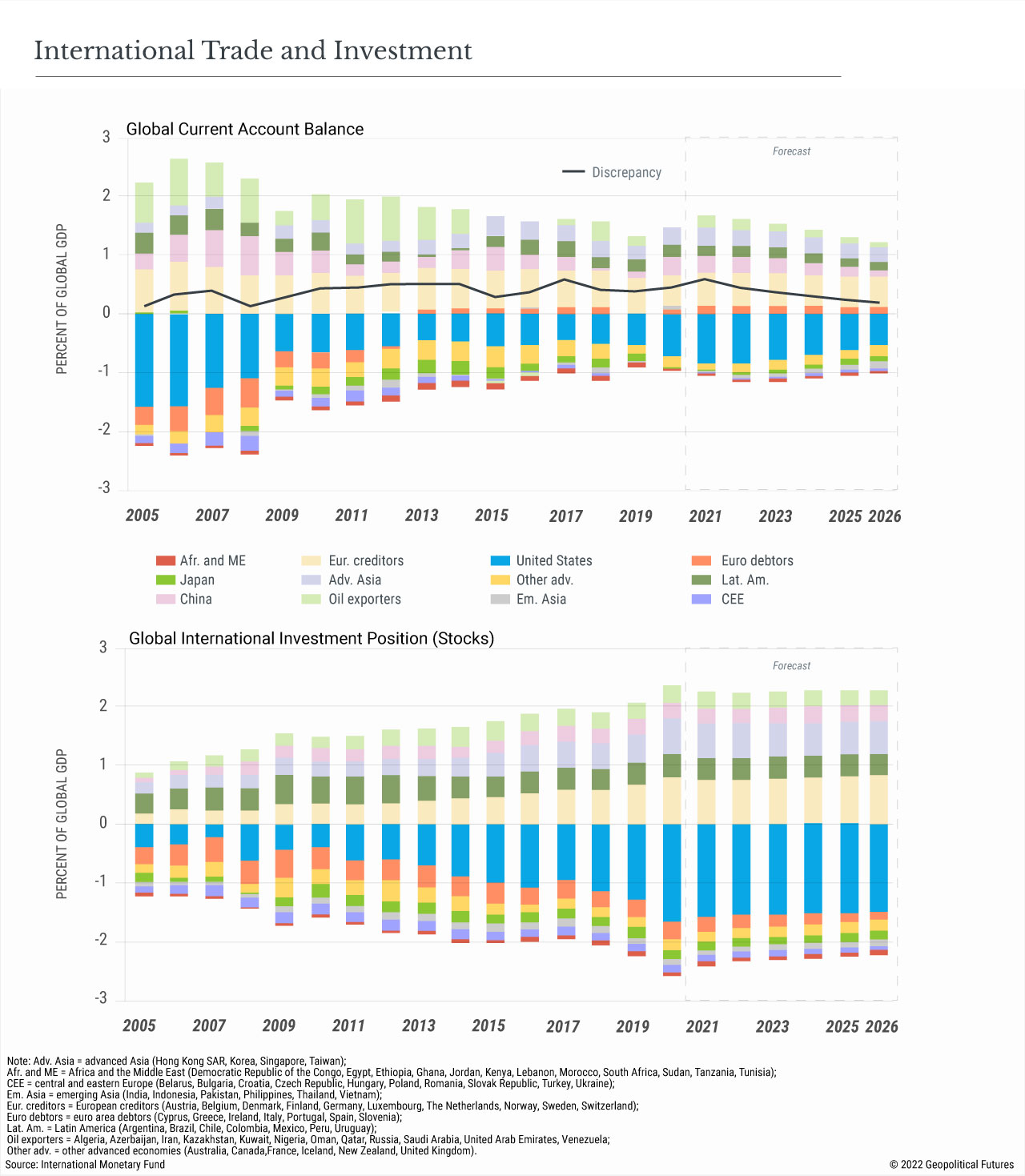

La deglobalizzazione è iniziata nel 2008 con la crisi finanziaria globale e si è sviluppata lentamente negli oltre dieci anni successivi, fino a quando il COVID-19 non l’ha portata in tilt. La deglobalizzazione è un processo economico, ma soprattutto è guidato dalla crescente mancanza di fiducia nel sistema economico globale e nelle sue convinzioni a sostegno. Dopo il 2008, le persone hanno dubitato della convinzione che la globalizzazione potesse portare solo un cambiamento positivo nella vita delle persone e che l’interconnessione e l’interdipendenza fossero forze di stabilità. Segnò la fine del mondo post Guerra Fredda e l’inizio di una nuova era in cui lo stato-nazione era chiamato a proteggere la società dalle forze negative della globalizzazione. L’ascesa di movimenti nazionalisti e populisti ha annunciato questo cambiamento, insieme a indicazioni di un aumento del protezionismo in tutto il mondo. Brexit e Stati Uniti

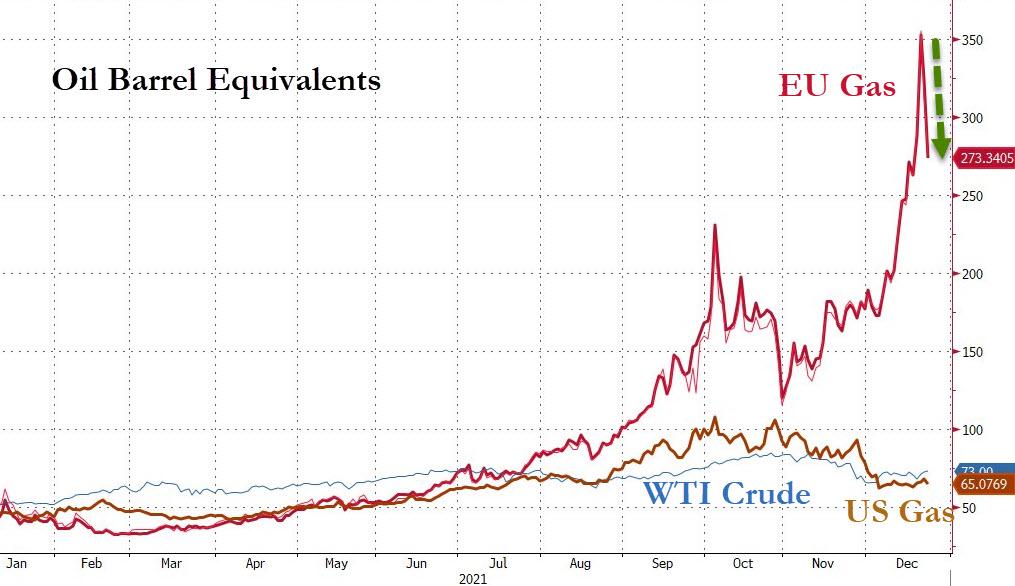

Il 2021 ha visto una straordinaria ripresa economica dopo il crollo del 2020, ma l’impennata inaspettatamente grande del consumo globale ha innescato una crisi della catena di approvvigionamento ed è stata la causa principale della crisi energetica. Le restrizioni sui viaggi hanno privato l’industria navale di lavoratori a basso salario mentre i lavoratori esistenti nel settore, già sottoposti a forti pressioni, hanno lasciato il lavoro in gran numero. I costi di spedizione già elevati sono aumentati di quasi dieci volte rispetto al 2020. Queste interruzioni hanno prodotto scarsità, che ha fatto aumentare i prezzi per quasi tutto.

Le interruzioni legate alla pandemia hanno anche indotto le aziende a rivalutare le proprie priorità e vulnerabilità. In una recente indagine dell’Istituto Ifo di Monaco di Baviera, in Germania, la potenza delle esportazioni europee, il 19% delle aziende manifatturiere ha dichiarato di voler reinsediare la produzione. Quasi due terzi di queste aziende hanno affermato che cercheranno fornitori tedeschi, mentre il resto ha affermato che cercherà di soddisfare le proprie esigenze internamente. Questo è un cambiamento importante per un’economia così dipendente dal commercio. Circa il 12% degli input totali utilizzati nei settori di esportazione della Germania (ad es. automobili, macchinari, apparecchiature elettriche, elettronica) viene importato da paesi a basso reddito come la Cina, altre parti dell’Asia oi Balcani. Il quadro è simile in altri paesi. E mentre questo sviluppo è guidato dalle imprese, i governi sono sicuri di adeguare anche le loro politiche,

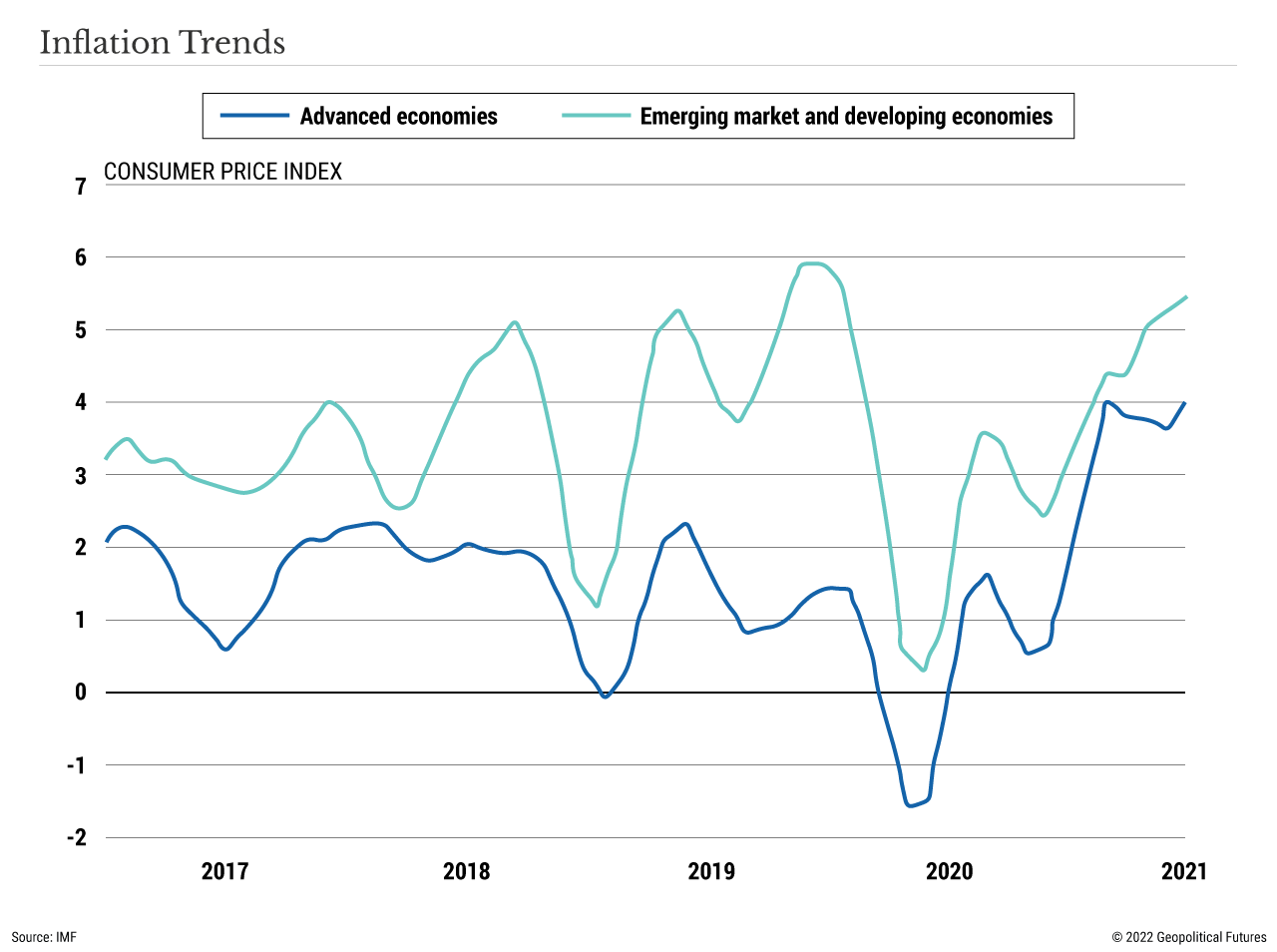

Inflazione, automazione e implicazioni

Questi turni di produzione stanno accelerando il processo di deglobalizzazione. La pressione che aggiungono all’economia globale si farà sentire nel 2022.

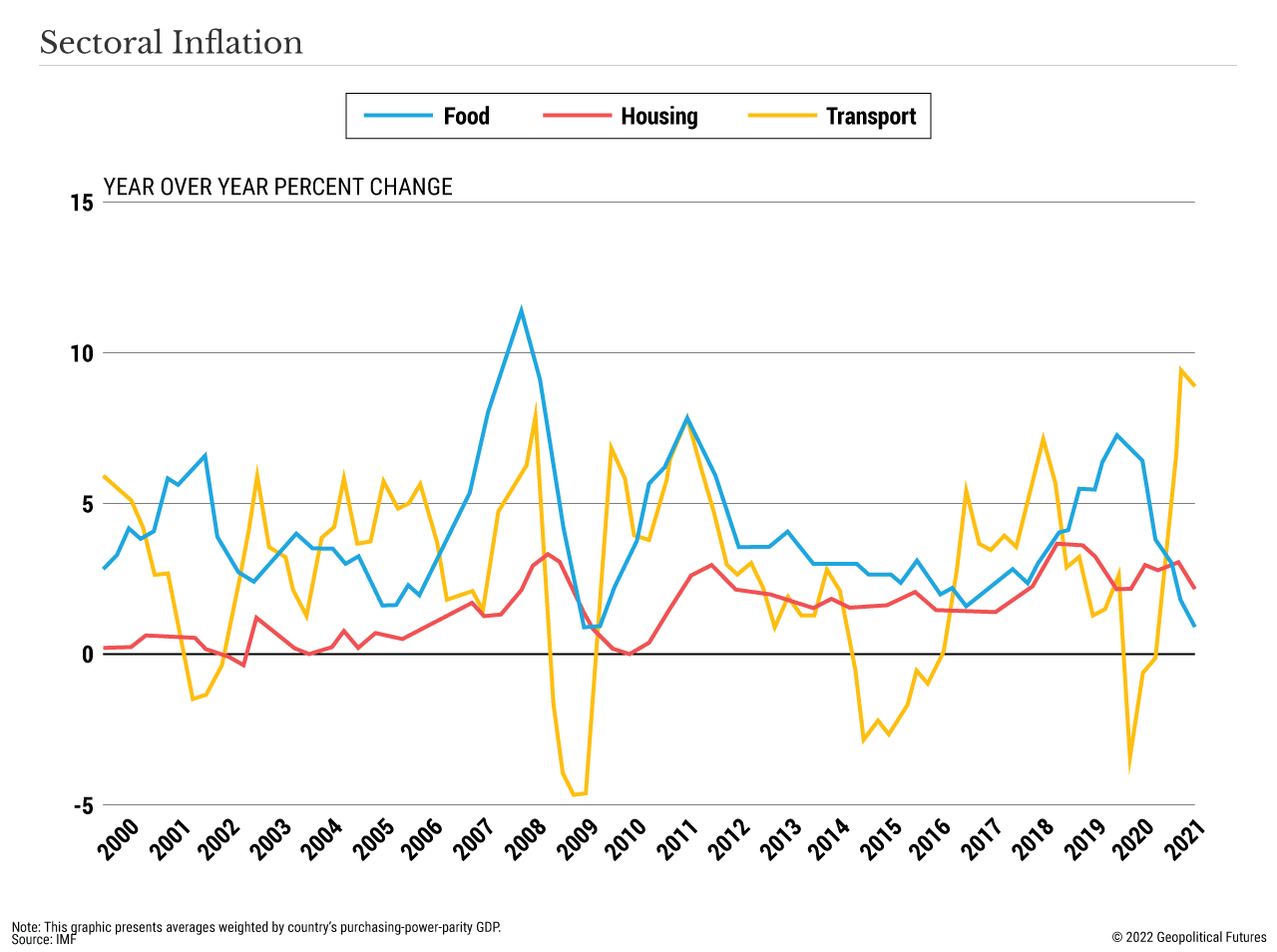

Dalla fine degli anni ’80, le tendenze a favore della globalizzazione hanno contribuito a tenere a bada l’inflazione, poiché i produttori a basso costo hanno fornito input per le economie avanzate. Se la deglobalizzazione viene sostenuta, può portare a uno shock dal lato dell’offerta che aumenterà le già elevate pressioni inflazionistiche. Insieme al rallentamento dell’innovazione ea una forza lavoro limitata nel settore manifatturiero delle economie sviluppate, ciò potrebbe creare ulteriori carenze e persino, alla fine, una depressione.

Un potenziale rimedio sarebbe l’adozione accelerata dell’automazione. Nell’ambiente di bassi tassi di interesse che ha seguito la crisi finanziaria del 2008, il costo degli investimenti nei robot è diminuito, incoraggiando le aziende dei paesi ricchi ad automatizzare dove potevano e a ripristinare parte della produzione. La Germania è leader mondiale nell’adozione di robot, con 7,6 robot ogni 1.000 lavoratori, rispetto ai sei della Corea del Sud e poco più di quattro in Giappone. Gli Stati Uniti, invece, hanno solo 1,5 robot ogni 1.000 lavoratori. Non è chiaro se queste economie sviluppate abbiano attualmente livelli di automazione sufficientemente elevati da separarsi dai paesi a basso reddito. Inoltre, il lento tasso di adozione dal 2011 e l’adozione ineguale tra le economie sviluppate e in via di sviluppo è motivo di scetticismo. A lungo termine, tuttavia,

Un altro effetto della deglobalizzazione è che i mercati nazionali diventeranno meno vulnerabili agli shock esterni. Invece, saranno più suscettibili agli shock interni. E poiché le aziende accorciano le loro catene di approvvigionamento, aumenterà la loro esposizione alle interruzioni regionali.

Il nuovo paradigma

Dalla fine della seconda guerra mondiale, e soprattutto dal crollo dell’Unione Sovietica, gli Stati Uniti hanno guidato l’ascesa della globalizzazione. Integrazione tradotta in beni più economici per gli americani e per il mondo. L’outsourcing era visto come un vantaggio, non una minaccia, per la prosperità interna. Ma il 2008 ha infranto la fiducia del pubblico in quelle idee e la sicurezza economica è tornata a essere una priorità assoluta dei politici. La pandemia ha ulteriormente rafforzato questa tendenza, un amaro promemoria che il profitto non è nulla senza resilienza e robustezza.

Nel nuovo paradigma, le alleanze bilaterali soppianteranno quelle multilaterali, anche se queste perdurano. L’Unione europea, ad esempio, manterrà il suo principale vantaggio di ospitare il più grande mercato comune del mondo. Continuerà a sviluppare accordi commerciali strategici con paesi come il Giappone e, più recentemente, il Vietnam. Di fronte alla percepita aggressione cinese, gli Stati Uniti e l’UE continueranno a lavorare per stabilire accordi commerciali e di investimento in settori strategici come i semiconduttori e l’acciaio. Allo stesso tempo, le strutture di alleanza in evoluzione come il patto USA-Regno Unito-Australia noto come AUKUS (costruito sulla struttura di condivisione dell’intelligence Five Eyes che esiste dalla fine della seconda guerra mondiale) integreranno accordi commerciali come la Trans-Pacific Partnership , a cui il Regno Unito (e la Cina) stanno tentando di aderire.

La pandemia ha creato distorsioni (come l’inflazione) che evidenziano la necessità di un’azione collettiva globale. Il cambiamento climatico sta spingendo i leader delle economie avanzate a presentare piani ambiziosi per una finanza globale “verde”. La pressione interna per tenere a freno le aziende multinazionali, in particolare le big tech, ha aperto la strada a un accordo globale sulla tassazione minima sulle società alla fine dello scorso anno. Allo stesso tempo, le economie sviluppate si stanno allontanando ulteriormente dal resto del mondo e crescono le aspirazioni a ricostruire comunità politiche ed economiche dietro i confini nazionali. Una cosa è chiara: il 2022 sarà un anno di tensioni per l’economia globale.

https://geopoliticalfutures.com/globalization-after-the-pandemic/

{kind=link}

{kind=link}