Il net zero? Impossibile senza Nucleare, soprattutto quello in parte avveniristico della Fusione, ma anche la nuova fissione dei mini-reattori. Una verità che emerge con forza in questi giorni, dopo che la Commissione europea ha deciso che il nucleare rientrerà nella tassonomia delle attività economiche sostenibili. Una mossa rivoluzionaria che segue la presa di posizione del ministro italiano per la Transizione ecologica Roberto Cingolani, secondo cui non solo l’accelerazione data dalle rinnovabili è insufficiente per la transizione ma «non ha senso pensare che dietro l’aggettivo nucleare si celino solo ed esclusivamente tecnologie pericolose, poco efficaci e costose». Anche perché il nucleare sta cambiando profondamente – non è più quello della vecchia fissione rigettato da due referendum anche nel nostro Paese.

Ma è un settore caratterizzato da tecnologie di avanguardia nella fissione stessa (come i mini reattori modulari) ma che soprattutto mirano a creare energia dalla fusione tra atomi, replicando lo stesso processo che avviene nelle stelle. Last but not least, come raccontiamo nell’articolo qui nel nostro Paese è presente una filiera di aziende fornitrici di tecnologie ad altissimo valore aggiunto e di significativo impatto economico. Filiera preziosa e strategica, da difendere e da far crescere il più possibile. Per tutti questi motivi, Industria Italiana è fortemente a favore del nucleare: la fusione in primo luogo, ma anche la nuova fissione dei mini-reattori puliti. Riteniamo che l’avversione pre-giudiziale e irrazionale verso il Nucleare sia l’ennesima manifestazione dell’autolesionismo italico e di quella mentalità anti-impresa che ha già fatto troppi danni. (Filippo Astone)

I protagonisti della filiera italiana del Nucleare, che sta cambiando

Un settore che vede tra i suoi protagonisti, in Italia, aziende di grandi dimensioni come Ansaldo Nucleare e Fincantieri, ma anche e soprattutto pmi attive nella componentistica a elevato contenuto di innovazione: la Asg della famiglia Malacalza che produce magneti superconduttivi; Cestaro Rossi, meccanica pugliese che ha diversificato nella costruzione e nel montaggio di impianti nucleari; Simic che partendo dall’oil&gas si è poi specializzata nei Tf coils, tubi che contengono i magneti superconduttivi.

E un settore che sta cambiando grazie in particolare a due progetti, quello globale – ma con un cuore tutto italiano – Iter e quello domestico Dtt. Sono progetti che valgono, solo per la filiera italiana oltre due miliardi (1,6 il primo e 600 milioni il secondo). E sono i progetti che abiliteranno i reattori di quarta generazione, capaci di garantire la produzione di energia dalla fusione nucleare. La parte manifatturiera di Iter – al cui centro c’è la realizzazione del reattore sperimentale Tokamak, che si basa sull’approccio del confinamento magnetico – è all’80%. Lo afferma Sergio Orlandi, head of department di Iter Organisation. Per Dtt invece, secondo il presidente Francesco Romanelli, è stato impegnato il 30% del budget: la tecnologia italiana sarà usata per risolvere il problema dello smaltimento del calore che si genera nella fusione e che arriva intorno a 60 megawatt al metro quadro, gli stessi che avremmo se fossimo seduti sul sole. Quando i progetti vedranno la luce i primi impianti di generazione commerciale, nel 2035, secondo le stime più accreditate. Le informazioni e gli interventi che i lettori troveranno in questo articolo sono tratte da un recente convegno che Confindustria ha organizzato a Roma. La parte informativa è frutto di nostre rielaborazioni. Le parole virgolettate sono state pronunciate in quella sede.

L’energia da fusione? È necessaria (e va messa sullo stesso piano delle rinnovabili)

Oggi in Europa i reattori operativi sono 292, in cui viene prodotta il 20% dell’elettricità e il 43% della generazione a basse emissioni. Tuttavia, le fonti fossili dominano ancora, anche perché negli ultimi 20 anni oltre 70 reattori sono stati scollegati dalla rete e nella metà dei casi rimpiazzati da fonti fossili. Sono dati contenuti in un rapporto rilasciato dalla United Nations Economic Commission for Europe (Unece).

Secondo il rapporto, le centrali nucleari hanno un elevato potenziale di riduzione delle emissioni perché possono produrre in modo continuato sia elettricità sia calore utile a diversi processi, dal riscaldamento residenziale agli usi industriali. A favore del nucleare ci sono anche ragioni legate al costo (già con una penetrazione pari al 50%, le rinnovabili intermittenti renderebbero l’elettricità più costosa del nucleare). Senza considerare che sta aumentando vertiginosamente il prezzo del gas naturale, che è il migliore sostituto del nucleare per fornire backup alle rinnovabili intermittenti. Ma se il suo costo aumenta viene meno il vantaggio marginale.

E anche sul fronte dell’impatto ambientale e sanitario il nucleare è vincente. L’impatto (sul ciclo di vita) è molto ridotto, più esiguo del solare e secondo solo all’eolico per quanto riguarda i potenziali danni agli ecosistemi. Tuttavia i progetti scontano le difficoltà insite nell’elevato costo capitale iniziale e nella durata di lungo termine che li rende soggetti al mutare delle agende politiche e dell’opinione pubblica. Ecco perché è prioritario che si instaurino politiche di supporto che consentano al nucleare di competere alla pari con le altre fonti a basse emissioni. E lo si fa, secondo Unece, perseguendo due strade: creando un clima a lungo termine favorevole agli investimenti, a cominciare dal suo inserimento nel novero degli investimenti sostenibili – punto che è stato almeno in parte soddisfatto grazie alla nuova tassonomia. E accelerando lo sviluppo delle tecnologie nucleari avanzate per favorirne l’ingresso sul mercato.

La roadmap di Iter e il ruolo della filiera della fusione nucleare italiana

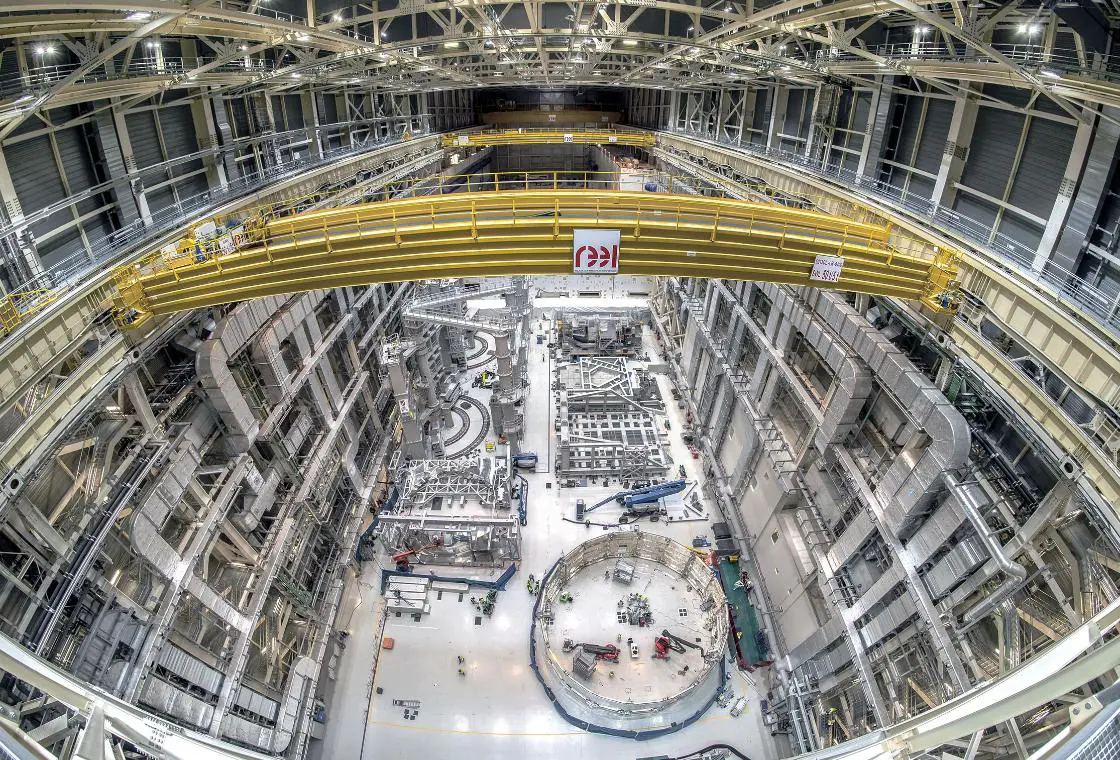

Su questo secondo punto sono proprio Iter e Dtt a poter fare la differenza. Iter (International Thermonuclear Experimental Reactor) è in costruzione a Cadarache, nel Sud della Francia, per iniziativa di un consorzio internazionale che vede partecipare Europa, Russia, Cina, Giappone, Usa, India, Corea del Sud. Per la sua realizzazione saranno investiti 21 miliardi di euro. Si tratta del progetto più importante in assoluto a livello globale, avviato nel 2006: ne deriverà la prima centrale termonucleare al mondo. Al centro il già citato Tokamak, il reattore sperimentale a cui stanno lavorando tutti i grandi nomi e anche i più innovativi dell’industria italiana della fusione.

Le aziende italiane si sono aggiudicate circa il 60% dei contratti industriali del valore dei bandi per componenti ad alto contenuto tecnologico per la costruzione di Iter. Come cinque settori del Vacuum Vessel, la camera di vuoto del reattore, come pure i grossi magneti capaci di assicurare il confinamento magnetico del plasma nella camera stessa sono in produzione da parte di aziende italiane.

Orlandi (Iter): «I lavori sono all’80%»

Le aziende italiane si sono aggiudicate circa il 60% dei contratti industriali del valore dei bandi per componenti ad alto contenuto tecnologico per la costruzione di Iter

Tokamak si sarebbe dovuta accendere nel 2019, ma a giugno 2016 il Consiglio Direttivo ha annunciato ufficialmente che la previsione iniziale per la data di ignizione dovrà essere spostata a dicembre 2025. Dello stato di avanzamento dei lavori parla Sergio Orlandi, head of department di Iter Organisation: «I lavori sono all’80% – dice Orlandi – Le imprese italiane hanno commesse per 1,5 miliardi di 7 miliardi di investimenti complessivi. Nato nel 2007 per accordi internazionali, il progetto prevede la costruzione di un sito grande almeno 4 volte un impianto medio nucleare a fissione, complesso, sulla frontiera delle conoscenze scientifiche e tecnologiche e l’integrazione tra attori diversi che hanno cooperato in tempi difficili. Il sito comprenderà la parte elettrica con 400 kw volt, trasformatori di impianto, convertitore di potenza e impianto criogenico; pozzi freddi ad acqua e edifici ad alta frequenza». Per quanto riguarda Tokamak, l’edificio reattore con una massa di 400mila tonnellate, con una platea (fondazione) di un metro e mezzo, numeri che già di per sé rappresentano un record, «tutto quello che ruota intorno a questa opera è completato, siamo al commissioning – dice Orlando –Il caricamento del combustibile nucleare è previsto a dicembre 2035». Ma l’impianto, spiega il responsabile, viene costruito per fasi successive, allo scopo di testare la macchina i progress: «il primo stadio è fissato a dicembre 2025 in cui facciamo la reazione di fusione pulita, studiamo il plasma e cerchiamo di mettere in commissionig tutti i sistemi; poi la fase due prevede il caricamento del criostato; e infine il test dei sistemi in modo integrato per avere certezza del buon funzionamento».

L’industria nostrana sta offrendo il suo altissimo contributo nelle attività di montaggio e di avviamento dell’impianto, qualificandosi per la capacità di assicurare la qualità del prodotto. I principali player sono Ansaldo Nucleare nell’assemblaggio e Fincantieri nei montaggi d’impianto. Ma anche nella costruzione: ancora Ansaldo è coinvolta nell’ideazione dei componenti chiave come il divertore o la camera di vuoto; il design della zona di raffreddamento delle acque; la produzione dei settori della Vacuum Vessel; la produzione dei prototipi dei divertori. Poi c’è il contributo di Asg, l’azienda della famiglia Malacalza che produce magneti superconduttivi e che ha un giro d’affari intorno ai 40 milioni, specializzata nella produzione di magneti superconduttivi: per Iter ha prodotto bobine poloidali in sito e bobine toroidali per le quali è stato necessario allestire una fabbrica ad hoc al porto di La Spezia in modo da poterle trasportare poi a Cadarache. E il lavoro delle Università di Pisa, Padova, Torino e Roma. Insomma un progetto che ha un cuore italiano.

Romanelli (Dtt): «Attività al picco nel prossimo biennio. Facciamo palestra per le necessarie partnership pubblico-private che dovranno seguire»

Strettamente collegato alla realizzazione del reattore Tokamak di Iter è la Dtt (Divertor Test Tokamak), progetto questo tutto italiano avviato nel sito Enea di Frascati, con capofila Ansaldo Energia ed Enea. La roadmap di Dtt prevede la costruzione di un reattore dimostrativo nel 2050, la chiave è il successo di Iter e in cui il know how italiano ha avuto modo di farsi valere. «Ci siamo focalizzati sulla sfida principale che è lo smaltimento del calore che si genera nella fusione – dice il presidente Francesco Romanelli – Il calore fluisce verso il bordo del plasma e poi viene trasferito nel divertore (in una nicchia intorno ai bordi). Localmente i carichi termici arrivano intorno a 60 megawatt al metro quadro, gli stessi che avremo se fossimo seduti sul sole. Dobbiamo fare componenti in grado di sopravvivere sulla superficie del sole. Enea e Ansaldo Nucleare lavorano a questo».

Quanto allo stato di avanzamento, Dtt è già in costruzione, «abbiamo impegnato circa il 30% del budget, firmato contratti con Asg per la fornitura delle bobine superconduttrici, per i cavi e per le casse dei magneti stiamo per firmare, abbiamo una serie di attività che raggiungeranno il picco nel 2022-23 con gare per edifici e componenti della macchina». Un progetto che è un elemento fondamentale nella roadmap europea: una sfida e una grossa opportunità. «Prevede un salto tecnologico a livello di dimensioni e tipologie – continua Romanelli – Nelle tecnologie dei magneti superconduttori, nei sistemi di riscaldamento avanzati, nelle diagnostiche innovative: questo richiede una organizzazione del progetto adeguata che metta assieme tutte le competenze che servono». Ma non è solo sul fronte della tecnologia che Dtt rappresenta un balzo senza precedenti. «Si tratta – prosegue Romanelli – di un laboratorio interessante anche per lo studio di partnership pubblico-private: abbiamo di fronte una sfida per il sistema energetico che deve assicurare sostenibilità, sicurezza di approvvigionamento e competitività economica. La soluzione verrà da un portafoglio di fonti che includono fer, fissione, soluzioni di cattura di co2 ma la fusione ha interesse particolare per i vantaggi che offre. È una sorgente diffusa e infinita. Deuterio e litio nell’acqua durano 30 milioni di anni, non producono gas serra ed è una fonte intrinsecamente sicura. Quanto ai materiali radioattivi, riguardano sono la camera di fusione e sono a rapido decadimento, dopo 100 anni possiamo riciclare tutto in un nuovo reattore e non abbiamo bisogno di depositi geologici».

Minopoli (Ain): «Ecco perché la fusione nucleare, e le prossime frontiere della fissione – come i minireattori modulari, sono un’occasione che l’Italia non può perdere»

Nel prossimo futuro oltre alla fusione, hanno prospettive interessanti sono i mini reattori modulari, basati sulla fissione e sotto i 300 megawatt di potenza (rispetto ai 1600 megawatt di una centrale tradizionale): cilindri di metallo grandi come un paio di container che contengono il nocciolo con il combustibile e il generatore di vapore: il calore del nocciolo trasforma l’acqua in vapore e aziona un alternatore che produce energia (senza l’intervento di pompe). Con tre vantaggi: possono essere montati in fabbrica e trasportati ovunque, occupano il 10% dello spazio di una centrale tradizionale e producono meno scorie perché il rifornimento può essere fatto ogni 3-7 anni con combustibili non convenzionali, contro gli 1-2 anni. «Rischiamo di perdere il treno perché ci sono cose che vanno fatte subito – spiega il presidente dell’associazione italiana del nucleare Umberto Minopoli – Nel mondo il nucleare esiste ed è un mercato competitivo, perché per i piccoli reattori sono per esempio già 70 i modelli in pipeline, pronti a essere lanciati sul mercato; così i dimostratori della fusione nucleare. Cose per cui in Italia si fa ancora fatica a capire di cosa parliamo. Ci sono dietro impegni degli Stati e aziende privati del settore che hanno investito e si apprestano a sfidarsi sul mercato. Perché alle aziende italiane e ai centri di ricerca deve essere precluso partecipare a questa iniziativa competitiva? Al di là che poi impianteremo o no le centrali. Lo fa la Francia ma anche la Uk. Noi oggi siamo fuori da tutte le leggi di ricerca e sostegno e innovazione. Fa specie quando si parla del nucleare come qualcosa rispetto a cui aspettare cosa succede in Europa».

Per questo la decisione dell’Europa sulla tassonomia è importante: «La tassonomia non è qualcosa di astratto di cui si discute tra paesi pro e contro. La Commissione aveva proposto un anno fa che il nucleare debba far parte delle tecnologie della transizione energetica perché ci siamo dati un target sulla decarbonizzazione che con la sola tecnologia no carbon non riusciremo neanche ad approcciare. Il “tutto rinnovabili” potrebbe essere uno slogan ma ci poniamo l’obiettivo di realizzare i target bisogna essere onesti riconoscere che solo con le rinnovabili non si riesce». Inserire il nucleare nella tassonomia, ovvero nelle politiche finanziarie che servono a incentivare gli investimenti nelle tecnologie no carb, è una presa di posizione precisa. E rappresenta il superamento delle resistenze ideologiche. «Anche il Gse si è espresso sulla pericolosità delle tecnologie nucleari, con riferimento ai temi della sicurezza e della riduzione delle scorie. Il Gse ha prodotto un poderoso documento concludendo che il problema non esiste: il nucleare è no harm per tutti gli obiettivi della transizione e risponde pienamente alle esigenze della transizione».

Marchesini (Confindustria): «Bisogna affrontare il nucleare senza barriere ideologiche»

Proprio l’urgenza di abilitare la sostenibilità rende necessario lavorare sulle tecnologie nucleari. Ne è convinto Maurizio Marchesini (Vicepresidente Confindustria), secondo cui «non si può trascurare il nucleare con barriere ideologiche ma la questione deve essere affrontata con il giusto peso. Altro aspetto che va tenuto in considerazione: la lotta ai cambiamenti climatici richiederà investimenti in tecnologia per 650 miliardi in dieci anni solo per l’Italia e bisogna partire adesso. L’Europa è responsabile dell’8% delle emissioni di CO2, dunque se la strada non è fatta in sintonia globale assisteremo a ondate di delocalizzazione e a un impoverimento del nostro tessuto industriale. Le filiere sono il modo in cui l’Italia sviluppa nuovi settori e tecnologie per cui sono richieste competenze. Non conta la dimensione ma la capacità di innovare».

Se la filiera è il modo di produrre italiano, dobbiamo trovare le policy giuste per trasformare il rapporto da commerciale «a relazione di scambio di tecnologie e affidamento tra aziende di tutte le dimensioni, con un ruolo cruciale svolto dai capofiliera. Che hanno bisogno di far crescere la filiera su digitalizzazione, green, crescita culturale dei collaboratori anche sulla base di un ragionamento collettivo. O cresciamo tutti o non riusciamo a competere. Molti capofiliera organizzano la crescita della filiera, Ansaldo è una di queste, ma anche Leonardo. E lo fanno per “puro egoismo industriale”: o crescono gli elementi della filiera o non ce la facciamo