I dazi doganali sono sempre stati una leva fondamentale della politica economica nazionale. Nati come strumenti di protezione delle industrie locali, di correzione degli squilibri commerciali e di generazione di entrate fiscali, essi hanno accompagnato la formazione degli Stati moderni e l’emergere del capitalismo industriale. Tuttavia, nel XXI secolo, la loro funzione si è trasformata radicalmente. Sempre più spesso, i dazi non vengono applicati per ragioni strettamente economiche, ma diventano strumenti di pressione geopolitica, usati per influenzare il comportamento politico di altri Stati. In questo senso, i dazi stanno assumendo il ruolo di vere e proprie sanzioni mirate, adottate per costringere un Paese ad allinearsi agli interessi di un altro.

Questa trasformazione riflette una più ampia tendenza alla geo-economicizzazione delle relazioni internazionali, dove il potere non si esercita solo con la forza militare o diplomatica, ma anche attraverso strumenti economici strategici. In questo saggio analizzeremo questo passaggio, con particolare attenzione al caso delle relazioni tra Stati Uniti e Unione Europea, un esempio paradigmatico di come anche tra alleati i dazi possano diventare terreno di scontro.

Dazi e logiche economiche: dalle origini alla liberalizzazione

Nel XIX secolo, pensatori come Friedrich List sostennero l’uso dei dazi come elemento essenziale per lo sviluppo economico. Secondo questa visione, le industrie emergenti dovevano essere protette dalla concorrenza internazionale fino al raggiungimento di una sufficiente maturità. Stati come gli Stati Uniti, la Germania e il Giappone adottarono ampiamente questa logica durante la loro industrializzazione.

Con la fine della Seconda guerra mondiale e la nascita del sistema multilaterale basato sul GATT (poi WTO), la tendenza si è invertita. I dazi furono progressivamente considerati ostacoli al commercio e alla crescita globale. L’idea dominante diventò quella del libero scambio, e le grandi potenze economiche cercarono di ridurre le barriere tariffarie attraverso negoziati multilaterali.

Ma anche in quell’epoca, l’uso politico dei dazi non era del tutto scomparso: erano ancora utilizzati come strumenti difensivi in caso di crisi settoriali, per motivi di sicurezza nazionale o come risposta a pratiche commerciali scorrette.

Il ritorno della geopolitica: la trasformazione dei dazi nel XXI secolo

Negli ultimi due decenni, il quadro internazionale è mutato radicalmente. La crescente rivalità tra Stati Uniti e Cina, l’indebolimento del multilateralismo, la pandemia e la guerra in Ucraina hanno contribuito a ridisegnare le priorità strategiche delle potenze economiche.

In questo contesto, i dazi sono stati rivalutati come strumenti di pressione geopolitica, con caratteristiche ben precise:

coercizione mirata: si impongono dazi per colpire settori strategici di Paesi rivali o per forzare negoziati.

strumento negoziale: i dazi diventano leve per ottenere concessioni in ambiti come tecnologia, difesa, energia o ambiente.

segnale strategico: il loro uso comunica risolutezza e volontà di difendere gli interessi nazionali con ogni mezzo.

Questa logica è stata adottata con forza dagli Stati Uniti, che negli ultimi anni hanno utilizzato i dazi non solo contro i rivali, ma anche verso gli alleati.

La strategia tariffaria degli Stati Uniti

Con l’amministrazione Trump (2017–2021), gli Stati Uniti hanno rilanciato i dazi come strumenti centrali della politica estera ed economica. Le tariffe imposte su centinaia di miliardi di dollari di merci cinesi – giustificate con accuse di furto di proprietà intellettuale e pratiche commerciali scorrette – hanno segnato l’inizio di una nuova stagione di conflitto commerciale. Ma i dazi non hanno colpito solo la Cina: anche alleati storici come l’Unione Europea, il Canada e il Giappone sono stati coinvolti.

Trump ha invocato la “sicurezza nazionale” (Sezione 232) per giustificare tariffe su acciaio e alluminio, e ha minacciato misure simili anche per automobili europee. L’obiettivo era chiaro: ristrutturare le relazioni economiche globali secondo una logica di potere.

Contrariamente alle aspettative, l’amministrazione Biden ha mantenuto molte di queste misure. Pur adottando un tono più cooperativo, Biden ha integrato i dazi in una strategia industriale più ampia, centrata su resilienza, decoupling tecnologico e competitività industriale interna. Ad esempio, nel 2024 gli Stati Uniti hanno aumentato le tariffe su veicoli elettrici e pannelli solari cinesi non per proteggere l’occupazione, ma per limitare l’espansione tecnologica di Pechino.

Il caso USA-UE e della Cina

Il deterioramento delle relazioni commerciali tra Stati Uniti e Unione Europea è un chiaro esempio di come i dazi stiano diventando strumenti di conflitto tra partner strategici.

Nel 2018, gli Stati Uniti hanno imposto dazi del 25% sull’acciaio e del 10% sull’alluminio anche ai Paesi europei, con la giustificazione della sicurezza nazionale. L’Unione Europea ha risposto con dazi di ritorsione su prodotti americani iconici, tra cui whisky, motociclette Harley-Davidson e jeans Levi’s.

Nel 2021, l’amministrazione Biden ha sostituito i dazi con un sistema di quote, ma ha mantenuto la logica del controllo strategico delle importazioni, lasciando irrisolta la tensione di fondo.

L’approvazione dell’Inflation Reduction Act (IRA) nel 2022 ha aggiunto ulteriore benzina sul fuoco. La legge prevede sussidi e incentivi fiscali per la produzione interna di tecnologie verdi – auto elettriche, batterie, pannelli solari – ma esclude i prodotti europei se non realizzati negli Stati Uniti o con “Paesi amici”.

Per l’UE, si tratta di un chiaro esempio di protezionismo discriminatorio, contrario alle regole del WTO. Per Washington, è una misura strategica per contrastare la Cina e garantire la sicurezza delle catene di approvvigionamento.

La Commissione Europea ha avviato negoziati con Washington per ottenere uno status di “partner qualificato”, ma la disputa ha rafforzato la consapevolezza, in Europa, della necessità di una maggiore autonomia strategica.

Anche la Cina ha utilizzato le tariffe come strumento politico. Dopo che l’Australia ha chiesto un’indagine internazionale sull’origine del COVID-19, Pechino ha imposto dazi e restrizioni su prodotti australiani come vino, orzo, carbone e manzo. Ufficialmente motivati da “questioni sanitarie” o “normative tecniche”, questi provvedimenti sono stati ampiamente interpretati come una forma di punizione per una presa di posizione politica non gradita.

Rischi e implicazioni della nuova logica dei dazi

L’uso dei dazi come strumenti geopolitici ha importanti conseguenze sul sistema internazionale. Invocare continuamente la sicurezza nazionale o l’emergenza strategica per imporre dazi mina il ruolo dell’Organizzazione Mondiale del Commercio, il cui meccanismo di risoluzione delle controversie è già in crisi. Se tutti gli Stati si sentono legittimati ad agire unilateralmente, le regole comuni perdono valore. Si genera un erosione del sistema multilaterale.

L’emergere di politiche di friend-shoring e decoupling contribuisce alla frammentazione delle catene di approvvigionamento globali. Mentre ciò può aumentare la resilienza di alcune economie, aumenta i costi, riduce l’efficienza e crea nuove disuguaglianze tra Paesi integrati e Paesi esclusi.

I dazi contro partner strategici come l’UE rischiano di indebolire le alleanze occidentali, spingendo gli Stati colpiti a rispondere con misure proprie. La reazione europea all’IRA è un segnale di questa tendenza: l’UE ha iniziato a elaborare una propria politica industriale e a chiedere maggiore autonomia dai vincoli imposti da Washington.

Conclusione

Il ritorno dei dazi sulla scena internazionale segna una svolta epocale. Da strumenti puramente economici, essi sono diventati armi geopolitiche, usate per difendere interessi strategici, punire comportamenti ostili e negoziare vantaggi politici. Questo vale per i rapporti tra potenze rivali, come nel caso USA-Cina, ma anche per quelli tra alleati, come tra Stati Uniti e Unione Europea.

Nel nuovo scenario globale, dove la sicurezza economica è diventata una priorità politica, è probabile che i dazi continueranno a essere usati come strumenti di influenza e coercizione. Tuttavia, l’uso eccessivo o disordinato di queste misure può generare effetti controproducenti: aumento delle tensioni, ritorno del protezionismo e crisi del sistema multilaterale. Bisogna però considerare che i dazi possono indurre alcuni stati a correggere politiche economiche che rischiano di avere effetti distorsivi sul sistema economico mondiale. Questo è il caso della Cina la cui proiezione esterna in termini di esport genera problemi al sistema economico mondiale, cosi come anche il saldo positivo nella bilancia commerciale dell’Europa con gli Usa.

Per evitare la deriva verso un mondo frammentato e conflittuale, sarà necessario ristabilire un equilibrio tra interessi strategici e cooperazione internazionale, tra sicurezza e apertura, tra potere e regole condivise.

Il sito Italia e il Mondo non riceve finanziamenti pubblici o pubblicitari. Se vuoi aiutarci a coprire le spese di gestione (circa 4.000 € all’anno), ecco come puoi contribuire:

– Postepay Evolution: Giuseppe Germinario – 5333171135855704;

Salve, lettori, nella puntata di oggi vi propongo l’ultimo discorso diJiang Xiaojuan(江小涓), un’illustre studiosa e funzionaria la cui doppia prospettiva rende le sue intuizioni particolarmente preziose. In quanto economista di fama e politico esperto, incarna la rara combinazione di ricerca accademica ed esperienza pratica di governance.

Tra il 2011 e il 2018, Jiang ha ricoperto il ruolo di vicesegretario generale del Consiglio di Stato cinese, una delle posizioni più alte nella definizione delle politiche cinesi. In questo ruolo, ha partecipato direttamente alla formulazione e all’attuazione delle principali politiche economiche. Prima di lavorare per il governo, si è affermata come una voce accademica di spicco nel campo dell’economia industriale e della politica di sviluppo presso l’Accademia cinese delle scienze sociali.

Jiang Xiaojuan

Dopo aver lasciato il Consiglio di Stato nel 2018, è tornata al mondo accademico come decano della Scuola di politiche pubbliche e management dell’Università Tsinghua, carica che ha ricoperto fino al 2022.

Il 21 giugno ha tenuto un discorso al Forum di metà anno delForum sulla macroeconomia cinese 2025Durante il discorso, Jiang ha delineato tre priorità fondamentali: fare ogni sforzo per mantenere lo slancio verso l’alto dell’economia, rafforzare lo slancio endogeno attraverso l’avanzamento delle riforme e l’apertura e ampliare le politiche di apertura della Cina. Ha sottolineato in particolare l’importanza di misure di riforma fondamentali, tra cui il miglioramento dei meccanismi di fallimento delle imprese e dei sistemi di uscita dal mercato per affrontare la concorrenza “involutiva”. Per quanto riguarda le relazioni economiche tra Cina e Stati Uniti, ha sostenuto che esiste ancora un notevole spazio negoziale nonostante le attuali tensioni, osservando che la diversificazione commerciale della Cina ha ridotto la dipendenza dal mercato statunitense, mentre la globalizzazione continua a progredire, in particolare sotto la spinta della digitalizzazione.

Ecco alcune parti interessanti che ritengo necessario evidenziare:

Sull’uso della ricerca testuale negli studi di politica cinese

Dopo essere entrato alla Tsinghua, ho scoperto che la Scuola di Politica e Gestione Pubblica ha una caratteristica di ricerca testuale. Poiché la scuola studia le politiche governative, i ricercatori esaminano quali frasi appaiono frequentemente nelle politiche governative, ritenendo che la frequenza indichi le priorità del governo. Inizialmente, non potevo accettare questo approccio, pensando cheRipetere qualcosa più volte perché è difficile da raggiungere non indica necessariamente una priorità.

Per quanto riguarda la causa della sovracompensazione:

Meccanismi di mercato incompleti impediscono la sopravvivenza del più adatto. Da tempo ci concentriamo molto sull’incoraggiamento dell’ingresso nel mercato, mentre mancano adeguati meccanismi di uscita. Quando un’impresa subisce perdite, poi due imprese, poi l’intero settore subisce perdite, molti esperti sostengono che le economie di mercato hanno naturalmente un eccesso di offerta. Tuttavia, quando l’eccesso di offerta raggiunge il punto in cui intere industrie subiscono perdite ma non possono ancora uscire, ci devono essere problemi di progettazione istituzionale.

Sulla concorrenza con gli Stati Uniti

Quando le multinazionali vengono in Cina, vedono un mercato così grande con industrie, componenti e catene di lavorazione eccellenti che non riescono a sopportare di andarsene. Dicono ai nostri leader che la Cina è molto importante e che sicuramente manterranno relazioni amichevoli con noi. Tornando all’America, dicono al Congresso che la Cina deve essere contenuta, altrimenti non ci sarà spazio per la concorrenza. Gli esempi sono troppi e non lo nascondono. Attualmente, le grandi potenze mondiali non hanno cospirazioni: tutto è sul tavolo, e tutti vedono molto chiaramente. Questa è la logica di base dell’intensificazione della competizione, non direttamente legata a chi è al potere o fuori dal potere. È solo che alcune persone agiscono senza metodo – questo è l’unico modo per descriverlo – non sanno come agire correttamente. Non l’hanno ideato loro stessi; è causato da cambiamenti fondamentali.

Di seguito il testo completo. Non esitate a condividere e a mettere “mi piace” se pensate che questo articolo sia utile.

Inside China è una pubblicazione sostenuta dai lettori. Per ricevere nuovi post e sostenere il mio lavoro, prendete in considerazione la possibilità di abbonarvi gratuitamente o a pagamento.Sottoscrizione

I. Fare tutto il possibile per mantenere lo slancio verso l’alto dell’economia

Di solito consideriamo le riforme come una forza trainante dell’economia a lungo termine, ma ora queste politiche sono estremamente importanti nel breve periodo. Non mi soffermerò sul primo punto, poiché le politiche macroeconomiche sono già state annunciate. L’attenzione è rivolta soprattutto ai dati emersi a maggio, che appaiono piuttosto buoni. La colonna più a destra mostra principalmente i dati del primo trimestre, anche se sono disponibili anche alcuni dati da gennaio a maggio. Le vendite al dettaglio rimangono piuttosto forti, ma gli investimenti in beni fissi e alcuni dei principali indicatori immobiliari appaiono mediocri. L’andamento delle esportazioni quest’anno è stato relativamente buono. Le questioni di consumo sociale che ci preoccupano mostrano alcuni progressi, mentre altri indicatori sono generalmente stabili.

Per quanto riguarda l’impiego (politico) delriunione del Politburo del 25 aprilePermettetemi di condividere brevemente le mie osservazioni. Ci sono molti elementi nuovi. Le sezioni rosse del grafico rappresentano politiche di ampio respiro che influenzano ogni livello della macroeconomia: investimenti, consumi ed esportazioni. Il blu rappresenta le politiche legate ai consumi e il viola quelle legate agli investimenti. Il mix di politiche è relativamente equilibrato.

PS: I punti in rosso includono

Coordinare il lavoro economico interno e le lotte economiche e commerciali internazionali …… Sforzarsi di stabilizzare l’occupazione, le imprese, i mercati e le aspettative… Creare nuovi strumenti di politica monetaria strutturale e creare nuovi tipi di strumenti finanziari orientati alle politiche …..È necessario adottare molteplici misure per aiutare le imprese in difficoltà.Rafforzare il sostegno ai finanziamenti …… Accelerare la soluzione del problema degli enti locali inadempienti nei pagamenti alle imprese …..Aumentare la percentuale del rimborso per la stabilizzazione dei posti di lavoro del fondo di assicurazione contro la disoccupazione per le imprese più colpite dalle tariffe ….Dobbiamo continuare a migliorare gli strumenti politici per stabilizzare l’occupazione e l’economia, introdurre le politiche consolidate il prima possibile e lanciare tempestivamente politiche di riserva incrementali in base ai cambiamenti della situazione.

Coordinare l’attività economica interna e le lotte commerciali internazionali… concentrarsi sulla stabilizzazione dell’occupazione, delle imprese, dei mercati e delle aspettative… creare nuovi strumenti di politica monetaria strutturale, creare nuovi strumenti finanziari orientati alle politiche… adottare molteplici misure per assistere le imprese in difficoltà. Rafforzare il sostegno finanziario… accelerare la risoluzione degli arretrati di pagamento delle amministrazioni locali alle imprese… per le imprese significativamente colpite dalle tariffe, aumentare la percentuale dei rimborsi per la stabilizzazione dei posti di lavoro del fondo di assicurazione contro la disoccupazione… migliorare continuamente lo strumentario di politiche per la stabilizzazione dell’occupazione e dell’economia, attuare tempestivamente le politiche stabilite per ottenere risultati immediati e lanciare prontamente politiche di riserva incrementali in risposta alle mutate circostanze.

Il blu comprende:

扩大消费….尽快清理消费领域限制性措施,设立服务消费与养老再贷款

Espandere i consumi… eliminare tempestivamente le misure restrittive nel settore dei consumi, creare strutture per il consumo di servizi e per il ri-prestito di assistenza agli anziani.

Sostenere l’innovazione tecnologica… stabilizzare il commercio estero… coltivare e rafforzare nuove forze produttive di qualità, sviluppare una serie di industrie pilastro emergenti. Continuare ad adoperarsi per far progredire i progressi nelle tecnologie chiave, lanciare in modo innovativo un “consiglio tecnologico” nel mercato obbligazionario, accelerare l’attuazione delle iniziative “AI+”.

Prendiamo ad esempio il consumo. Ne abbiamo parlato ampiamente, ma di fronte a tante nuove tecnologie, in particolare la tecnologia AI,prima di DeepSeek la competizione era solo tecnologica e non si traduceva in un aggiornamento industriale completo. Da allora, tuttavia, le applicazioni industriali sono diventate di routine. In precedenza, solo alcune grandi istituzioni finanziarie avevano il capitale e le capacità tecniche per sviluppare modelli di grandi dimensioni in modo indipendente, creando barriere relativamente alte.

Il vantaggio di DeepSeek consiste nel non richiedere formazione secondaria o basi di conoscenza esterne, offrendo un’implementazione flessibile in grado di adattarsi rapidamente alle varie esigenze del settore. È diventato uno strumento di aggiornamento industriale implementabile con un ampio potenziale di penetrazione. DeepSeek ha abbassato le barriere applicative dell’IA, offrendo un percorso di aggiornamento efficiente per tutti i settori industriali. Non sfruttare questa finestra tecnologica a causa di investimenti insufficienti potrebbe portare a uno svantaggio competitivo.

Per questo motivo, nel quadro del “4.25”, abbiamo adottato misure complete per la politica macroeconomica, i consumi e gli investimenti, utilizzando tutte le misure politiche disponibili in un approccio multiplo.

Ciò che attira l’attenzione va al di là del “4,25”: le Due Sessioni di quest’anno e la Conferenza di lavoro sull’economia centrale dell’anno scorso hanno enfatizzato l’orientamento della politica macroeconomica verso le persone, che viene interpretato come un orientamento ai consumi. Tuttavia, ciò non è necessariamente del tutto esatto. Ad esempio, “Investire nelle persone” rappresenta un concetto che coordina investimenti e consumi. Il mercato immobiliare ha acquisito una notevole flessibilità politica nella gestione delle scorte e delle nuove forniture, dando alle amministrazioni comunali una maggiore autonomia sulle entità di acquisto, sui prezzi e sull’utilizzo. In passato abbiamo limitato la costruzione di nuove ville, ma ora abbiamo cambiato i criteri in “abitazioni sicure, confortevoli, verdi e di qualità intelligente”. Finché c’è domanda di mercato – e in effetti le proprietà di fascia più alta sono state vendute meglio ovunque l’anno scorso – questo rappresenta un adeguamento politico molto completo.

Confrontando i tre anni di conferenze di lavoro economico dalla fine della pandemia COVID-19 alla fine del 2022, quali cambiamenti notiamo?

In primo luogo, il cambiamento dell’enfasi sulla qualità e sulla quantità.Quando parliamo di sviluppo di alta qualità e continuiamo a usare questo termine, la gente potrebbe pensare che lo sviluppo di alta qualità riguardi solo la qualità. “Promuovere un effettivo miglioramento della qualità e una ragionevole crescita quantitativa dell’economia” (推动经济实现质的有效提升和量的合理增长) – questa era l’esatta formulazione della Conferenza sul lavoro economico del 2022. Nel 2023 si è parlato di “concentrarsi sulla costruzione economica come compito centrale e sullo sviluppo di alta qualità come obiettivo primario” (聚焦经济建设这一种新工作和高质量发展这一首要任务), combinando questi due elementi, il che rappresenta ancora un segnale importante. La recente formulazione afferma che: “Il miglioramento della qualità e una ragionevole crescita quantitativa devono essere unificati nell’intero processo di sviluppo di alta qualità”.” (要把质的有效提升和量的合理增长统一于高质量发展的全过程) Anni fa, quando abbiamo posto l’accento sulla qualità, abbiamo detto che sia la qualità che la quantità dovrebbero guidare i tassi di crescita verso l’alto.

In secondo luogo, massimizzare il potenziale dei “tre motori”. Dall’anno scorso ho sempre sostenuto che questo rappresenta la vera intenzione politica del governo centrale. In precedenza, abbiamo enfatizzato l’espansione della domanda interna e dato priorità alla ripresa e all’espansione dei consumi. Durante la pandemia, i nostri consumi erano particolarmente fiacchi, quindi questa enfasi era corretta. Tuttavia, negli ultimi anni, abbiamo affrontato entrambi gli aspetti: “Concentrandoci sull’espansione della domanda interna, dobbiamo stimolare i consumi con potenziale ed espandere gli investimenti vantaggiosi per formare un circolo virtuoso di promozione reciproca tra consumi e investimenti”.”(着力扩大国内需求,要激发l能的消费,扩大有e益的投资,形成消费和投资相会促进的良性循环。) Non si può investire in modo sconsiderato – deve essere vantaggioso. Quest’anno: “Incrementare vigorosamente i consumi, migliorare l’efficienza degli investimenti ed espandere in modo completo la domanda interna”(大力提振消费、提高投资H益,全方位扩大国内需求) Dobbiamo comprendere appieno i requisiti politici del governo centrale. ATutte le politiche devono essere al servizio della crescita.L’approccio della combinazione di politiche è stato discusso per diversi anni.

Si guarda in modo molto diretto alla posizione elevata della crescita economica nella politica centrale. Dopo essere entrato alla Tsinghua, ho scoperto che la Scuola di Politica e Gestione Pubblica ha una caratteristica di ricerca testuale. Poiché la scuola studia le politiche governative, i ricercatori esaminano quali frasi appaiono frequentemente nelle politiche governative, ritenendo che la frequenza indichi le priorità del governo.Inizialmente non potevo accettare questo approccio, pensando che ripetere più volte qualcosa perché è difficile da ottenere non indica necessariamente una priorità.In seguito, ho scoperto che questo approccio ha dei meriti. Il lato sinistro del grafico mostra il Rapporto sul lavoro governativo del 2019. Esaminano la frequenza delle parole e l’importanza posizionale nei rapporti sul lavoro del governo, combinandole con altri tre indicatori per creare quella che chiamiamo una “nuvola di parole”: le menzioni frequenti indicano l’importanza. Nel 2019, i termini chiave sono stati “sviluppo di alta qualità”, “entità di mercato” e “piccole e micro imprese”. Nel Rapporto sul lavoro del governo del 2025: “crescita economica” e “crescita di qualità”. In effetti, “qualità” e “velocità” sono diventati obiettivi di primo livello con lo stesso peso. Si tratta di un metodo comunemente utilizzato dai ricercatori di politiche e, prendendolo leggermente in prestito, possiamo vedere che nuovi obiettivi vengono effettivamente enfatizzati.

La stabilizzazione e la ripresa economica complessiva rimangono promettenti. Visti gli attuali significativi cambiamenti nel contesto esterno e internazionale, possiamo ancora aspettarci una tendenza alla stabilità e al miglioramento. Per la seconda metà di quest’anno possiamo prevedere uno slancio verso una crescita stabile a medio termine.

II. Rafforzare lo slancio endogeno: Promuovere le riforme e l’apertura

Se la crescita a medio e lungo termine richiede uno slancio endogeno, anche la crescita a breve termine ne ha bisogno. Esaminiamo quali misure sono particolarmente urgenti e consideriamo brevemente le questioni relative all’apertura.

In primo luogo, le misure di riforma epocale devono essere attuate in modo efficace. Questo è un chiaro requisito centrale. Alcuni interventi del Terzo Plenum, della Conferenza sul lavoro economico dello scorso anno e delle riunioni del Politburo di quest’anno sottolineano alcune riforme. Cosa significano realmente? La riforma delle imprese statali, le SOE sono una caratteristica distintiva del sistema cinese, ma quest’anno abbiamo discusso le “linee guida per l’assetto delle SOE e l’adeguamento strutturale”, che rappresentano un requisito piuttosto importante. Nel 1999, durante il Quarto Plenum del 15° Comitato Centrale, abbiamo detto che l’economia statale avrebbe dovuto avanzare in alcuni settori e ritirarsi da altri, identificando quattro settori. “Ritirarsi” significava ritirarsi dai settori economici generali: questo era nel documento centrale. Nonostante le varie oscillazioni e discussioni che si sono susseguite da allora, il Terzo Plenum del 20° Comitato Centrale ha nuovamente specificato in quali settori avanzare, senza menzionare il ritiro ma indicando chiaramente l’avanzamento: promuovere la concentrazione del capitale statale in industrie importanti e settori chiave legati alla sicurezza nazionale e alla linea di vita economica nazionale, nei servizi pubblici, nelle capacità di emergenza e nei settori del benessere pubblico legati al benessere nazionale e al sostentamento della popolazione, e nelle industrie emergenti strategiche e lungimiranti.

Si tratta essenzialmente di settori in cui le imprese private non sono disposte o non sono in grado di ottenere buoni risultati, o semplicemente non vogliono impegnarsi.L’implicazione è chiara: realizzare le missioni strategiche – non è necessariamente meglio essere più grandi o fare di più. Questa è una misura di riforma molto importante.

Inside China è una pubblicazione sostenuta dai lettori. Per ricevere nuovi post e sostenere il mio lavoro, considerate la possibilità di abbonarvi gratuitamente o a pagamento.Abbonati

Dobbiamo accelerare la creazione di regole e sistemi fondamentali. Il Terzo Plenum ha menzionato il miglioramento dei sistemi di bancarotta aziendale, che personalmente colloco in una posizione particolarmente elevata all’interno dell’agenda di riforme del Terzo Plenum. Per molti anni la concorrenza di mercato, le riforme di “snellimento dell’amministrazione e di delega del potere” e la liberalizzazione dell’ambiente di mercato hanno mirato a ridurre al minimo le barriere all’ingresso: da tre mesi a un mese, da una settimana a un giorno, fino all’approvazione immediata. Vorremmo che chiunque voglia entrare in un mercato potesse farlo immediatamente, rendendo i canali di ingresso estremamente fluidi e senza intoppi.

In generale, con ampi punti di ingresso e un ampio sostegno alle imprese partecipanti, il mercato dovrebbe garantire la sopravvivenza del più adatto. Tuttavia, il meccanismo di uscita del “più adatto” è particolarmente limitato, non perché sia vietato, ma perché gli accordi specifici sono estremamente difficili. Le uscite individuali richiedono uno sforzo enorme perché non esistono procedure specifiche per il rimborso del debito, la retribuzione dei dipendenti o la gestione delle banche. Senza regolamenti specifici, ogni caso deve essere gestito individualmente. Pertanto, gli scarsi meccanismi di uscita rappresentano una carenza istituzionale fondamentale alla base delle nostre discussioni sulla sovraccapacità e sull'”involuzione” nel corso degli anni.

Pertanto, l’enfasi posta dal Terzo Plenum sul miglioramento dei meccanismi di bancarotta societaria, sull’esplorazione dei sistemi di bancarotta personale, sull’avanzamento delle riforme di supporto per la cancellazione delle imprese e sul perfezionamento dei sistemi di uscita dalle imprese rappresentano accordi istituzionali particolarmente importanti. Quando l’economia si sposta verso la concorrenza azionaria, l’efficienza complessiva deve essere migliorata attraverso la riorganizzazione dei fattori (ottimizzando l’allocazione di risorse, tecnologia, capacità, ecc.), ma ciò richiede l’eliminazione delle imprese inefficienti per liberare quote di mercato. Senza meccanismi di eliminazione, le imprese avvantaggiate non possono ottenere risorse e spazi di mercato sufficienti, ostacolando l’aggiornamento industriale e il miglioramento dell’efficienza. Si tratta di una questione particolarmente importante dal punto di vista istituzionale e di grande rilevanza.

Il Segretario Generale ha sottolineato che l’economia privata è particolarmente importante. Dopo il simposio sulle imprese private “2.27”, le imprese private hanno ritenuto che le informazioni su tutti gli aspetti fossero particolarmente accurate: ciò che possono fare, ciò che vogliono fare, le aspettative a lungo termine e la risoluzione dei problemi persistenti hanno mostrato miglioramenti fondamentali.

Promuovere lo sviluppo economico privato: le imprese private si preoccupano soprattutto di questi aspetti:.

Primo, la concorrenza leale. Dal Quarto Plenum del 16° Comitato Centrale, abbiamo enfatizzato 16 caratteri: “accesso equo, pari concorrenza, pari protezione” (公平准入、平等竞争、同等保护)- accesso equo al mercato, pari concorrenza e pari protezione legale. Tuttavia, nella pratica esistono ancora alcuni problemi. Di recente abbiamo ribadito le questioni relative alla concorrenza leale, compresi i punti di particolare interesse per le imprese. Uno di questi è un grande progetto di investimento nazionale. Data l’alta percentuale di investimenti nazionali, escludere le imprese private sarebbe ovviamente ingiusto. In particolare, sottolineiamo i grandi progetti tecnologici, che comportano ingenti finanziamenti, e il fatto che le imprese private non siano in grado di accedere a queste opportunità è altrettanto ingiusto. Le misure attuali riguardano i problemi che le imprese segnalano come particolarmente importanti.

In secondo luogo, gli arretrati di pagamento. Se ne è parlato ampiamente, quindi non mi dilungherò. Dopo tutto il tira e molla, le principali entità che soffrono di arretrati sono le imprese private.

Per quanto riguarda la concorrenza “involutiva”, si tratta in definitiva di regolare il comportamento delle amministrazioni locali e delle imprese. La cosiddetta concorrenza “involutiva” significa che le imprese competono abbassando i prezzi al margine di sopravvivenza. I prezzi bassi influiscono sull’IPP (Indice dei prezzi alla produzione). L’andamento dell’IPP di gennaio-maggio non è stato particolarmente positivo: non c’è scelta, perché le imprese rischiano di morire senza una riduzione dei prezzi. Sperano di superare gli altri e di sopravvivere a se stesse, rendendo la concorrenza sui prezzi particolarmente difficile da evitare nelle attuali circostanze. Prezzi bassi, scarsa performance dell’IPP, utili aziendali deboli, investimenti insufficienti, scarsa fiducia e aspettative deboli a lungo termine: tutto questo rappresenta un problema significativo con molteplici cause:

(1) La decelerazione dell’economia e la contrazione dei mercati nazionali e internazionali costringono le imprese ad affrontare una concorrenza di mercato più intensa.

(2) L’era digitale si sta sviluppando con particolare rapidità. Prima dicevamo che su 10 startup, 1-2 sarebbero sopravvissute. Ora questo rapporto non esiste più. Nel settore digitale del capitale di rischio, le aziende diventano unicorni e chiedono immediatamente la quotazione in borsa, mentre il fallimento può avvenire da un giorno all’altro. Pertanto, la rapida iterazione tecnologica dell’era digitale ha un impatto significativo sulle imprese.

(3)Meccanismi di mercato incompleti impediscono la sopravvivenza del più adatto.Da tempo ci concentriamo molto sull’incoraggiamento dell’ingresso nel mercato, mentre mancano adeguati meccanismi di uscita. Quando un’impresa subisce perdite, poi due imprese, poi l’intero settore subisce perdite, molti esperti sostengono che le economie di mercato hanno naturalmente un eccesso di offerta. Tuttavia, quando l’eccesso di offerta raggiunge il punto in cui intere industrie subiscono perdite ma non riescono a uscire, ci devono essere problemi di progettazione istituzionale.

Pertanto, anche per affrontare la concorrenza involutiva è necessario un approccio su più fronti. Questi problemi non erano imprevisti: abbiamo già visto problemi di sovraccapacità nel 2018-2019, ma poi è arrivata la pandemia, rendendo la stabilità dei posti di lavoro e dell’occupazione la priorità assoluta. Tuttavia, la persistenza a lungo termine non è praticabile. Proteggere lo stock esistente e aumentare la crescita incrementale impedisce ai mercati di svolgere il loro ruolo nella sopravvivenza del più adatto.

III. Espansione Apertura

Credo che la nostra comprensione abbia ancora qualche problema. Quali problemi stiamo incontrando nella competizione internazionale? Stiamo affrontando cambiamenti fondamentali nella competizione internazionale che non sono direttamente legati a chi è al potere o meno.Il cambiamento più importante è il passaggio dalla divisione verticale del lavoro con i Paesi sviluppati alla divisione orizzontale del lavoro.

Nella divisione verticale del lavoro, loro si occupavano della produzione di fascia alta, mentre noi della produzione di fascia media e bassa. Le industrie di entrambe le parti non erano in conflitto, creando poche contraddizioni. Entrambe le parti traevano grandi benefici dal commercio internazionale: noi producevamo abbigliamento, scarpe, giocattoli e borse, mentre loro producevano beni di consumo di alta gamma e macchinari. Le industrie si sostenevano a vicenda.

Dopo il 2012, la concorrenza industriale tra le due parti si è gradualmente intensificata.

Consideriamo Apple e Huawei. Prima delle restrizioni finali sui chip di Huawei, le spedizioni globali hanno raggiunto i 300 milioni di unità. Produciamo telefoni e abbiamo iniziato a competere nei mercati di terze parti. Sempre più prodotti manifatturieri, a partire dall’introduzione della tecnologia da parte delle multinazionali, hanno rapidamente superato i loro, perché la nostra base industriale è vasta e la nostra scala economica complessiva è grande. Oggi produciamo le pale per turbine eoliche più alte e più grandi del mondo. Per quanto riguarda le macchine da tunnel a scudo, queste grandi macchine da costruzione, metà dei tunnel e dei passaggi sotterranei del mondo sono scavati da macchine cinesi. Più produciamo, più impariamo facendo e più rafforziamo le nostre capacità.

Quando le multinazionali sono passate dalla precedente divisione verticale non planare alla concorrenza orizzontale, quali cambiamenti si sono verificati? È emersa inevitabilmente la doppia natura delle multinazionali. In precedenza abbiamo avuto conflitti con gli Stati Uniti. Prima di Trump, abbiamo avuto sei guerre commerciali con l’America e ogni volta abbiamo adottato misure con l’applicazione di sanzioni da entrambe le parti. All’epoca, le multinazionali e le aziende statunitensi erano in ansia. Prima ancora che i nostri team di negoziazione governativi facessero la loro comparsa, la Camera di Commercio Cina-America organizzò un team per fare pressione sul Congresso: “Non potete sanzionare la Cina – sanzionare la Cina significa sanzionare noi. Abbiamo bisogno di importare grandi quantità di componenti e anche di esportare”. Allora i loro interessi erano allineati. Quella situazione è passata da tempo. Ta duplice natura delle multinazionali sarà a lungo termine, perché la relazione orizzontale competitiva tra la Cina e gli altri Paesi sarà un processo a lungo termine.

Quando arrivano in Cina, vedono un mercato così grande con industrie, componenti e catene di lavorazione eccellenti che non possono sopportare di andarsene. Dicono ai nostri leader che la Cina è molto importante e che sicuramente manterranno relazioni amichevoli con noi. Tornando all’America, dicono al Congresso che la Cina deve essere contenuta, altrimenti non ci sarà spazio per la concorrenza. Gli esempi sono troppi e non lo nascondono. Attualmente, le grandi potenze mondiali non hanno cospirazioni: tutto è sul tavolo, e tutti vedono molto chiaramente. Questa è la logica di base dell’intensificazione della competizione, non direttamente legata a chi è al potere o fuori dal potere. È solo che alcune persone agiscono senza metodo – questo è l’unico modo per descriverlo – non sanno come agire correttamente. Non l’hanno ideato loro stessi; è causato da cambiamenti fondamentali.

La leadership centrale ha ripetutamente enfatizzato l’apertura ad alto livello. Non ho tempo di approfondire la questione oggi, ma dal punto di vista della costruzione della modernizzazione futura della Cina, i requisiti sfaccettati dell’apertura sono estremamente importanti. Data la competitività della Cina, possiamo ancora mantenere i vantaggi competitivi in un ambiente molto aperto.

Vorrei soffermarmi su un equivoco sociale attuale. Il professor Li Yang ha parlato prima di “frammentazione” e “stagnazione” internazionale. In realtà, questa affermazione era generalmente corretta prima del 2022, ma dopo la pandemia, tutti e quattro i principali indicatori di globalizzazione sono stati lanciati contemporaneamente. Prendiamo il commercio internazionale come esempio importante: questo mostra il commercio globale come percentuale del PIL globale. Durante i primi 40 anni della nostra riforma e apertura, la percentuale del commercio globale rispetto al PIL mondiale ha continuato a crescere, il che rappresenta l’indicatore più importante della globalizzazione. La globalizzazione si stava sviluppando vigorosamente.

Dopo la crisi finanziaria del 2008, la percentuale del commercio globale rispetto al PIL mondiale si è stabilizzata con una certa flessione. Se dobbiamo quantificare questo periodo, esso rappresenta una stagnazione o una decelerazione della globalizzazione. Durante gli anni della pandemia 2020-2021, è sceso al punto più basso degli ultimi 16 anni, mostrando di fatto un certo arretramento. A partire dal 2022, il commercio globale ha registrato una crescita molto significativa. Quanto significativa? Ha raggiunto un massimo storico mai visto prima: 61,24%. Il precedente massimo era stato il 61,05% alla fine del 2008. La percentuale del commercio globale rispetto al PIL mondiale ha raggiunto il punto più alto della storia. Come possiamo dire che la globalizzazione si sta ritirando?

I dati del 2023 non sono stati aggiornati, ma credo che si aggirino intorno al 58% e qualcosa, che è anche un punto di massimo storico. Pertanto, il commercio globale dopo la pandemia si sta riprendendo rapidamente: non si tratta solo di un miglioramento quantitativo, ma anche proporzionale. Altri indicatori importanti sono l’indice di divisione globale del lavoro delle multinazionali e la percentuale di investimenti in ricerca e sviluppo delle multinazionali all’estero. Tutti e tre gli indicatori sono in rapida ripresa. Quindi, anche se la nostra esperienza non è positiva e gli altri ci reprimono intenzionalmente in modo ingiusto, dobbiamo vedere il mondo esterno con chiarezza: si sta ancora sviluppando rapidamente.

Oltre ai fattori trainanti della globalizzazione, c’è un nuovo fattore trainante molto importante: la digitalizzazione. Il lato destro del grafico mostra le 100 multinazionali digitali più grandi del mondo. Il centro mostra il rapporto tra investimenti all’estero, dipendenti all’estero e proporzioni all’estero nei tre anni precedenti la pandemia. Durante la pandemia, questo rapporto non solo non è rallentato, ma ha addirittura accelerato.

I prodotti digitali nel cyberspazio rendono il “lontano” uguale al “vicino”: è una tecnologia intrinsecamente globale. Dopo che il nostro “Black Myth: Wukong” è stato messo online, i giocatori nazionali e stranieri hanno potuto giocarci lo stesso giorno. Non viene prodotto prima in patria e poi esportato: si tratta di un processo di globalizzazione istantaneo.

Attualmente DeepSeek ha utenti nazionali e stranieri divisi in parti uguali, con 67 Paesi che utilizzano il nostro prodotto. Pertanto, l’aumento della proporzione e il rapido sviluppo delle tecnologie digitali e intelligenti a livello globale rafforzeranno rapidamente la globalizzazione.

Relazioni economiche e commerciali Cina-USA: Esiste un notevole spazio negoziale

Credo che le relazioni economiche e commerciali tra Cina e Stati Uniti abbiano ancora un notevole spazio di negoziazione. Dopo aver annunciato ulteriori tariffe il 2 aprile, il 12 maggio abbiamo iniziato il primo ciclo di negoziati. Il 9 giugno abbiamo segnalato che entrambe le parti hanno uno spazio negoziale. Con “spazio” intendiamo dire che le richieste di entrambe le parti sono in qualche modo disallineate e il disallineamento crea possibilità di accordo reciproco. Gli Stati Uniti vogliono risolvere i grandi deficit commerciali, mentre noi vogliamo aprire la cooperazione tecnologica e di mercato. Guardando le foto ufficiali di entrambe le parti, come posso dire? Anche se sembra che non sia stato raggiunto un accordo, sono pieni di aspettative ottimistiche, quindi rimane un notevole spazio di negoziazione.

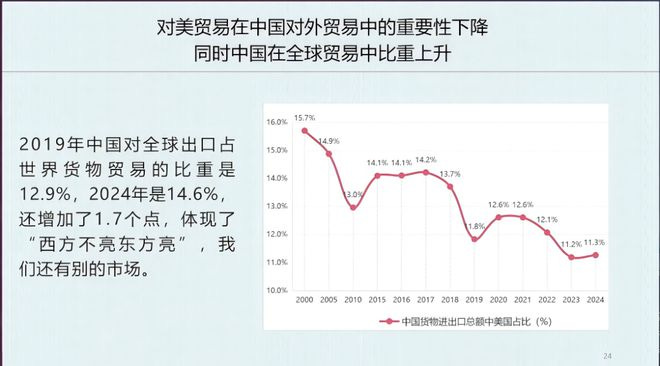

La quota degli Stati Uniti nel volume totale degli scambi di merci della Cina continua a diminuire.

In primo luogo, la quota delle esportazioni cinesi verso gli Stati Uniti è in calo. La nostra diversificazione del commercio mondiale è stata molto efficace in questi anni. La cooperazione commerciale con gli Stati Uniti sarebbe certamente migliore, data la nostra forte complementarità e la maggiore complementarità dei nostri prodotti con quelli dei Paesi in via di sviluppo. Ma anche in presenza di problemi, la posizione degli Stati Uniti non è così importante per la Cina. L’importanza del commercio statunitense nel commercio estero cinese è in calo: da circa il 15,7% nel 2000 all’attuale 11%. La quota della Cina nelle esportazioni globali era del 12,9% nel 2019 e del 14,6% nel 2024, a dimostrazione del fatto che abbiamo altre scelte di mercato.

Dobbiamo anche considerare la complessità del commercio internazionale. Le intenzioni dei governi e i processi di allocazione delle risorse del mercato non sono sempre coerenti. A volte si allineano, ad esempio quando gli Stati Uniti vogliono attaccare l’industria informatica cinese e anche le imprese vogliono farlo. Nell’audizione sull’AI dell’8 maggio, le richieste delle imprese statunitensi di AI hanno incluso la creazione di alleanze tecnologiche per contenere la Cina, il che è in linea con il pensiero del loro governo.

Tuttavia, sono spesso incoerenti. Due esempi: Il grafico di sinistra mostra la percentuale di investimenti statunitensi sugli investimenti all’estero delle imprese cinesi. Nonostante l’irragionevolezza degli Stati Uniti nei confronti della Cina e le grandi controversie tra Cina e Stati Uniti degli ultimi anni, i nostri investimenti negli Stati Uniti hanno continuato a crescere perché gli investitori cinesi continuano a considerare il mercato statunitense un mercato interessante.

Il grafico di destra mostra i luoghi di quotazione delle imprese di venture capital. Nonostante la situazione attuale, la percentuale di imprese di venture capital cinesi che si quoteranno nei mercati azionari statunitensi nel 2024 è aumentata notevolmente rispetto al passato. Naturalmente, è importante un certo consenso tra le agenzie di regolamentazione dei due Paesi. Come si vede, gli investitori statunitensi sono disposti a investire nelle startup cinesi, o le startup cinesi sono disposte a quotarsi sui mercati azionari statunitensi: c’è ancora un riconoscimento reciproco delle industrie e dello sviluppo. Non avremmo potuto immaginarlo allora. A volte i giudizi dei governi e quelli del mercato non sono del tutto coerenti.Il commercio internazionale è piuttosto complesso e i mercati svolgono ancora un ruolo particolarmente importante nell’allocazione delle risorse transfrontaliere. Questo è il nostro giudizio di base.

La doppia natura delle multinazionali: Volontà di cooperazione e pressione competitiva

Hanno sia volontà di cooperazione che pressione competitiva. Stanno chiudendo le filiali cinesi perché non possono competere con noi – la maggior parte delle multinazionali non può più competere in Cina. Competere con le nostre imprese leader è diventato difficile, ma il ritiro non è iniziato di recente. Le aziende di elettrodomestici hanno iniziato nel 2004, Nokia ha abbandonato nel 2007. Le aziende di macchinari per l’edilizia, come Caterpillar e Komatsu, si trovano in difficoltà a competere per i mercati cinesi di fascia media e persino di fascia alta. I pannelli LED hanno iniziato ad uscire nel 2009. Nel settore dell’e-commerce, Amazon è arrivata in Cina sperando di competere con il mercato cinese locale e con i marchi locali: come poteva competere? Ora porta solo prodotti cinesi all’estero. Molti settori non sono nati di recente.

Naturalmente le multinazionali non lo dicono: si limitano a riprendere i nostri discorsi sui vari problemi dell’ambiente di investimento. Più della metà se ne va perché non riesce a vincere, visto che ho studiato le multinazionali per quarant’anni e conosco troppo bene queste imprese. Ma non dicono che non possono vincere, dicono solo che se ne vanno. Naturalmente, una parte considerevole riguarda anche questioni geopolitiche internazionali.

Certamente il nostro ambiente di investimento presenta alcuni problemi. Gli ambienti di investimento internazionali, orientati al mercato e basati sulla legge, devono essere ulteriormente migliorati, ma non dobbiamo attribuire le partenze delle multinazionali interamente a noi stessi: non è così. La nostra competitività è molto più forte oggi che in passato.

La fiducia nella crescita a lungo termine della Cina esiste ancora: capacità di innovazione, vantaggi del sistema competitivo su larga scala, vantaggi del capitale umano e sviluppo dell’economia digitale. L’economia digitale rappresenta un’opportunità particolarmente importante per la Cina. La digitalizzazione e l’intelligentizzazione di cui ho parlato in precedenza rappresentano un’economia di replica, riutilizzo e riproduzione, in cui i vantaggi di mercato su larga scala sono particolarmente evidenti.

Il nostro “Nezha 2” da solo nel mercato cinese potrebbe raggiungere il quinto posto nel box office globale: questo incarna l’era digitale. In ogni caso, produrre un film d’animazione costa lo stesso sia che lo guardino 70 milioni di persone nel mondo di lingua coreana, sia che lo guardino 1,5 miliardi di persone nel mondo di lingua cinese: questa economia di scala è molto significativa.

Altre economie di scala nel settore manifatturiero significano che, anche se l’impresa automobilistica è di grandi dimensioni, deve comunque produrre le auto una per una. L’economia digitale è un’economia di replicazione, riutilizzo e riproduzione, in cui i sistemi economici su larga scala hanno particolari vantaggi. Le nostre capacità di apertura sono completamente diverse da prima.

Grazie per aver letto Inside China! Questo post è pubblico, quindi sentitevi liberi di condividerlo.

Il sito Italia e il Mondo non riceve finanziamenti pubblici o pubblicitari. Se vuoi aiutarci a coprire le spese di gestione (circa 4.000 € all’anno), ecco come puoi contribuire: – Postepay Evolution: Giuseppe Germinario – 5333171135855704; – IBAN: IT30D3608105138261529861559 PayPal: PayPal.Me/italiaeilmondo Tipeee: https://it.tipeee.com/italiaeilmondo Puoi impostare un contributo mensile a partire da soli 2€! (PayPal trattiene 0,52€ di commissione per transazione). Contatti: italiaeilmondo@gmail.com – x.com: @italiaeilmondo – Telegram: https://t.me/italiaeilmondo2 – Italiaeilmondo – LinkedIn: /giuseppe-germinario-2b804373

Solo una breve nota su questo problema, poiché è direttamente correlato agli attacchi dei droni sugli aeroporti russi e agli attacchi dei droni su Teheran che hanno eliminato funzionari chiave. Uno dei principali fattori nel commercio è la velocità di consegna di un prodotto. Ogni lettore di Gym dovrebbe avere familiarità con i grandi container per il trasporto merci raffigurati nella foto di copertina. Perquisire ogni container richiederebbe molte persone e molto tempo, aumentando così i costi di trasporto e rallentando notevolmente la velocità di consegna. Una delle principali lamentele del 2023 riguardava la mancanza di sufficienti valichi di frontiera tra Russia e Cina per il loro attuale livello di commercio, che da allora è quasi raddoppiato. Non solo erano necessari più valichi di frontiera, ma anche più portali doganali e magazzini circostanti, oltre al personale necessario per gestirli. E il problema, sebbene migliorato, è stato nuovamente menzionato nel 2024. E il problema non è legato solo al commercio Russia-Cina, ma a tutti i terminal commerciali internazionali della Russia, nonostante le sanzioni.

Ora, per quanto riguarda l’Iran, Pepe Escobar ha recentemente visitato alcuni dei portali commerciali iraniani, senza menzionare alcun controllo di sicurezza su tutti quei container in fase di scarico. È così che il Mossad è riuscito a infiltrare i droni montati su veicoli in Iran, mentre una combinazione di parti era probabilmente responsabile dell’operazione russa. Ricordo che quando la Russia presentò il suo missile da crociera Kaliber, circolavano foto che lo mostravano nascosto all’interno di un container standard.

I tipi di sistemi d’arma che potrebbero essere nascosti all’interno di un container sono innumerevoli, come si potrebbe immaginare: un lanciatore di sciami di droni è solo uno dei tanti. Si dice che alcuni siano installati nei falsi coperchi dei container. Ecco un breve video di 3 minuti sulle operazioni portuali di Shanghai che mostra l’immensità dell’operazione e la mancanza di contatto umano con ciò che viene trasportato. Ora, né le operazioni portuali russe né quelle iraniane sono così voluminose, ciò che accade è comunque molto simile: pochissimi container, se non nessuno, vengono sottoposti a controlli. Questo facilita il contrabbando. Sì, ci sono alcuni grandi rilevatori volti a “fiutare” sostanze radioattive, ma non viene fatto molto di più. Una volta atterrato, il container viene trasportato via ferrovia o strada fino a destinazione. È del tutto possibile che i droni ucraini siano atterrati a Vladivostok e siano stati trasportati via ferrovia e poi strada fino a una destinazione, dove sono stati poi condotti in un luogo vicino all’obiettivo finale senza che gli autisti fossero consapevoli di ciò che stavano consegnando. Sembra che qualcosa in quel sistema di lancio non abbia funzionato, ed è per questo che alcuni sono stati esposti e fatti esplodere. Nel caso iraniano, a mio parere, sarebbe possibile trasportare soldati e le loro armi all’interno di un container.

È altrettanto possibile che sistemi simili siano stati introdotti clandestinamente nell’Impero degli Stati Uniti fuorilegge. A mio parere, si farà qualcosa per aumentare la sicurezza delle spedizioni, ma qualsiasi cosa venga fatta avrà un impatto sui costi. Alcuni obietteranno che il rischio è minimo; direi che le lezioni già apprese parlano da sole.

* * * Ti è piaciuto quello che hai letto su Karlof1’s Substack? Allora, per favore, prendi in considerazione l’idea di abbonarti e di impegnarti mensilmente/annualmente a sostenere i miei sforzi in questo ambito difficile. Grazie!

Ecco l’Albero del Dolore! Sono tornato dalle mie (dis)avventure nella politica repubblicana. Mentre ero fuori a socializzare come l’ internazionale Io, Aleksandar Svetski, playboy municipale nazionale , stavo lavorando a questo straordinario saggio sul Denaro Eneo. Come gli altri pezzi della serie Eneo, si tratta meno di contemplare il dolore e più di riflettere su ciò che viene dopo il dolore. Continuate a leggere e assicuratevi di procurarvi il libro di Aleksandar se non l’avete già fatto.

L’anno scorso ho letto ” L’alba di una nuova civiltà ” di Tree of Woe e da allora non ho più smesso di pensarci. Il suo tono ottimista e ascendente è un testo di cui non dovremmo vergognarci. Anzi.

Nello stesso anno, l’America e il mondo intero hanno letteralmente schivato un proiettile: le dinamiche e la cultura sono cambiate, e da allora ci siamo ritrovati dalla parte giusta dell’oscillazione del pendolo . Questo cambiamento ci permette di pensare al futuro.

Poiché i principi dell’era Enea sono in discussione, ho deciso di scrivere un pezzo per contribuire a questa visione.

Crediti: @PabloPeniche su X. Seguitelo, le sue cose sono incredibili.

Tra tutti gli aspetti possibili di questa nuova era su cui scrivere, alcuni lettori alzeranno senza dubbio un sopracciglio di fronte alla mia scelta di argomento. Tra la destra c’è una certa diffidenza, o al massimo ambivalenza, nei confronti del denaro. E questa non è solo una visione sana, è una visione tradizionale .

Le menti migliori e più nobili della storia, che provengano dalla cultura apollinea, magica o faustiana, sono sempre state estremamente diffidenti nei confronti dei cambiavalute, dei prestatori e della ricerca di ricchezze materiali.

“La vita del fare soldi è un tipo di vita limitato, ed è chiaro che la ricchezza non è il bene che stiamo cercando, perché è un bene solo in quanto utile, un mezzo per raggiungere qualcos’altro.” — Aristotele

I nobili sono concentrati su valori e obiettivi più elevati della ricchezza materiale. Il denaro è terreno, da disprezzare, mentre lo sguardo del nobile dovrebbe sempre guardare verso l’alto.

Perché allora scrivere di soldi?

Innanzitutto, il denaro è uno strumento e, come tutti gli strumenti, è destinato a svolgere una funzione specifica . Nel caso del denaro, serve a facilitare lo scambio tra le parti, risolvendo così quello che è noto come il problema della coincidenza dei bisogni : con l’espansione di un’economia e l’aumento della specializzazione, il baratto diventa altamente problematico e le persone cercano un intermediario che svolga la funzione di mezzo di scambio . Proprio come non si può costruire una casa senza attrezzi da muratore, non si può costruire una civiltà solida senza denaro.

Più in generale, grazie alla sua funzione primaria, l’economia ci insegna che il denaro è un quadro di riferimento per la cooperazione sociale . Competiamo per acquisirlo, certo; ma così facendo – ed è questa la meraviglia del capitalismo – otteniamo tutti accesso a una maggiore diversità di beni, di migliore qualità e a prezzi più bassi. Questa, almeno, è la teoria . Vedremo più avanti perché ciò si sia manifestato solo in parte, e a quale costo.

Quello strumento, però, non è solo corruttibile , ma corruttore . E quindi non sorprende che i nostri grandi maestri morali ne abbiano messo in guardia dai pericoli; per maneggiarlo correttamente sono necessarie saggezza e disciplina . Se una società – da quella umile a quella più elevata – è ossessionata dal denaro e dal materialismo, è proprio perché quello strumento è rotto. Per l’Uomo Faustiano, semplicemente non è possibile tornare a un mondo in cui il ruolo del denaro non sia centrale. Pertanto, deve iniziare un nuovo capitolo, in cui sia la società che il suo denaro abbiano aspirazioni radicalmente diverse. Questo sarà il tema centrale di questo saggio.

Se vogliamo superare la nostra attuale situazione difficile, dobbiamo capire che, come una spada, il denaro è a doppio taglio. Dobbiamo sviluppare il carattere per padroneggiarne la lama . Quindi, il motivo per cui ho scelto di scrivere di denaro è perché i nobili del futuro, la vera élite , dovranno lottare con esso e maneggiarlo. Devono sviluppare sia il Capitale che il Carattere .

Uno sguardo breve alla storia del denaro

Il denaro è essenziale e lo rimarrà finché gli esseri umani saranno vincolati dal tempo e dallo spazio. Quali forme ha assunto nelle culture precedenti? Molto è stato scritto sulla storia del denaro – ” Shelling Out ” di Nick Szabo, che consiglio vivamente, è tra i migliori. Ma in questo saggio, vorrei offrire un approccio originale al suo sviluppo: l’evoluzione del denaro, attraverso una lente spengleriana. Useremo più avanti questo schema per descrivere le caratteristiche e la struttura della moneta enea.

Cominciamo…

Oro apollineo

In linea con l’attrazione apollinea per il naturale, il fisico e il concreto rispetto al metafisico e all’astratto, la sua cultura impiegava metalli preziosi per catturare valore economico e trasferirlo attraverso il tempo e lo spazio.

L’oro e l’argento sono materiali, tangibili, solidi nella forma.

Pochi aspetti della cultura apollinea rivelano l’enfasi sulla purezza e sull’armonia più chiaramente del denaro: l’oro è incorruttibile e malleabile e può quindi assumere una moltitudine di forme; l’uomo apollineo modellava il suo denaro in dischi, la forma ideale; e l’oro ben presto arrivò a definire lo standard più elevato con cui misurare ogni cosa.

Inoltre, la moneta apollinea era naturalmente uno strumento al portatore – ovvero, monete e lingotti stessi portavano il valore espresso, perché erano fatti di materiale prezioso. Questo è naturale e auspicabile, naturalmente; solo secoli di sperimentazione, “progresso” e manipolazione hanno reso possibile concepire una moneta che non fosse uno strumento al portatore – ma ne parleremo più avanti. Ciò che è importante qui è che la moneta apollinea era definitiva e presente , non differita nel tempo (credito); era anche una forma di moneta più localizzata : la sua stessa materialità rendeva estremamente costosi gli scambi commerciali a grande distanza – una sorta di freno naturale alla globalizzazione.

Infine, il denaro era intimamente legato all’identità civica – alla polis, al regno o a qualsiasi altro modello politico. Ciò significava, in effetti, che l’economia della comunità politica aveva un substrato reale, concreto e materiale (come le miniere d’argento del Laurio ad Atene): una solida base per la cooperazione sociale e il perseguimento del bene comune.

Oro apollineo

Tutto ciò sembra molto bello… e in un certo senso lo era.

Naturalmente, la fisicità stessa dell’oro e dell’argento li rendeva estremamente facili da controllare, cooptare e manipolare. Le monete metalliche consentivano un commercio fiorente, che fu determinante non solo per la costruzione di meraviglie architettoniche e la sponsorizzazione di opere d’arte, ma anche per finanziare l’ingegno e l’ingegneria romana. L’altro lato della medaglia (se mi passate il gioco di parole), tuttavia, è che la tentazione di alterare il valore reale, anziché quello nominale espresso sulla moneta, era semplicemente troppo forte.

Molti storici hanno scritto sulla svalutazione delle monete fisiche: “svalutare” la moneta significava letteralmente ridurre la quantità di metallo prezioso nella moneta. Ognuna di queste svalutazioni portò alla loro svalutazione e al loro collasso. La progressiva svalutazione del denario d’argento – che iniziò con una purezza del 100% e terminò con un misero 5% – fu uno dei fattori chiave del decadimento e della caduta definitiva dell’Impero Romano.

Misticismo magico

L’Uomo Mago (se lo collochiamo tra lo 0 e il 1000 d.C.) non innovò radicalmente il denaro: il suo sguardo era allo stesso tempo più rivolto all’esterno e più rivolto all’interno. Forse l’unica vera innovazione monetaria di quel periodo fu la creazione di una rete finanziaria gestita da specialisti del denaro nella maggior parte dei paesi del bacino del Mediterraneo, sia cristiani che musulmani.

bancarelle medievali francesi

Dall’apice della “globalizzazione” romana, il commercio iniziò a regredire nel III secolo d.C., con l’abbandono delle città da parte della popolazione. Sopravvisse nell’Impero d’Oriente e successivamente nel mondo islamico – ancora fortemente urbanizzato – ma lì, come in Occidente, la gente comune cercava con fervore un diverso tipo di verità. Quella spirituale.

C’è quindi poco da dire riguardo al denaro, se non che sostanzialmente mantenne la sua forma apollinea , fu guardato con sospetto – non solo dai nobili questa volta, ma in generale attraverso l’influenza della Chiesa – e che furono fatti grandi sforzi per scoraggiare l’usura e la ricerca del profitto .

Il principale evento economico e monetario di quell’epoca fu naturalmente la scoperta del Nuovo Mondo, che determinò un afflusso senza precedenti di oro e argento nel Vecchio Continente. Questa realtà che distrusse l’impero diede origine a profondi dibattiti teologici in tutta Europa, che illustrano il tentativo dell’Uomo Mago di confrontarsi con i concetti di denaro, valore e ricchezza – sia materiali che metafisici – e con la loro relazione con Dio e la filosofia.

All’epoca, la discussione era guidata dagli scolastici spagnoli, la cosiddetta Scuola di Salamanca , un curioso precursore della Scuola austriaca di economia, in quanto riconoscevano la soggettività del valore, sviluppavano la teoria monetaria e sottolineavano l’importanza dei prezzi di libero mercato e dei diritti di proprietà, da una prospettiva teologica.

L’Università medievale di Salamanca

Tuttavia, non riuscirono a convincere i loro sovrani, i re di Spagna e delle Americhe. L’El Dorado era una tentazione troppo forte e questo desiderio finì per inondare i mercati europei di metalli preziosi e gonfiare la loro valuta. Alla fine portò alla rovina finanziaria della Spagna, poiché l’impero si estese oltre ciò che potevano permettersi di difendere …

Una preziosa lezione storica: per durare, gli imperi devono maneggiare con saggezza sia il ferro che l’oro. L’Uomo Mago, nonostante tutti i suoi sospetti, alla fine cedette al fascino dell’oro, e la civiltà dovette reinventarsi ancora una volta – e reinventare il denaro nel processo…

Fiat faustiano

L’anima faustiana brama costante impegno , astrazione e infinito . Rifiuta esplicitamente il misticismo dei Magi e, sebbene rivendichi spesso l’eredità apollinea, la sua spinta si espande ripetutamente oltre i rigidi limiti dell’ordine e dell’armonia. È naturale che i limiti del denaro fisico si rivelino intollerabili per questa cultura.

A quanto pare, la carta viaggia molto più velocemente dell’oro ; e le informazioni (dopo l’invenzione del telegrafo e poi di Internet) viaggiano essenzialmente alla velocità della luce. Di conseguenza, le persone iniziarono a scambiarsi diritti sull’oro, piuttosto che sul metallo stesso , lasciando la responsabilità della liquidazione finale a società specializzate: l’Uomo Faustiano creò le banche come le conosciamo oggi – non come luoghi sicuri in cui depositare il proprio oro, ma come un’istituzione chiave nell’arazzo della civiltà.

La carta moneta si addice al desiderio espansionistico dell’Uomo Faustiano, così come alla sua ossessione per l’astrazione. Ma proprio come la moneta metallica poteva essere manipolata, erodendo così la fiducia nelle istituzioni, così anche la carta moneta presenta grandi rischi. Oltre alla falsificazione (molto meno costosa che con l’oro), la circolazione in massa di titoli cartacei portò alla progressiva concentrazione dell’oro in poche grandi istituzioni ; non solo: queste istituzioni divennero avide e, prevedibilmente, iniziarono a emettere più titoli di quanto oro possedessero , creando il concetto di riserva frazionaria e le inevitabili corse agli sportelli.

Questo a sua volta portò alla creazione delle banche centrali, attraverso le quali lo Stato assunse il controllo del sistema bancario e, soprattutto, della moneta; proprio come con l’oro, lo Stato finì per cooptare l’istituzione sociale del denaro, con il pretesto di “proteggerci”. La realtà, ovviamente, è ben più sinistra. (Consiglio: Il mostro di Jekyll Island per capire davvero cosa accadde in questo caso).

La Banca d’Inghilterra (fondata nel 1694)

La necessità di velocità e astrazione continuò ad accelerare di pari passo con la tecnologia e, nel 1971, l’idea stessa che il denaro dovesse essere legato a qualcosa di fisico, tangibile o scarso, era scomparsa.

Nel 1971, il dollaro statunitense, la valuta di riserva globale, sostenuta dalla più grande forza militare del mondo, si sganciò dall’oro e divenne una vera e propria moneta fiat. Con il nuovo quadro normativo, il denaro non era più un bene al portatore, poteva essere stampato all’infinito ed era sempre una passività di qualcun altro. E sebbene ciò all’epoca offrisse agli Stati Uniti un grande vantaggio, in definitiva si trattò di un patto col diavolo. Decenni di stampa di denaro – il cinquantesimo anniversario della mossa di Nixon ha rappresentato il culmine del Clown World nel 2021 – hanno trasformato il mondo in un’unica gigantesca palla di debito, bolle speculative e infinita astrazione.

Quando il denaro non è più ancorato alla realtà, trasforma tutto ciò che misura e tutto ciò che costruisce in una versione falsa, distorta e spettrale di se stesso: le case diventano meri investimenti; le aziende vengono costruite come rapidi schemi di pompaggio e scarico o come esche per generare dipendenza, per creare domanda, invece di risolvere problemi concreti, soddisfare la domanda, alimentando così il falso schema finanziario Ponzi a cui siamo tutti ora sottoposti…

Le persone non comprano più cose perché ne hanno bisogno, ma perché sono state condizionate a consumare e perché il risparmio è penalizzato.

Quando il denaro si rompe, distorce tutto ciò che tocca e poiché il denaro è così fondamentale per la civiltà umana, gli effetti negativi a valle sono semplicemente troppo costosi anche solo per essere immaginati… Questo è il prezzo da pagare per fare un patto col diavolo: il debito arriva a scadenza.

Ecco dove siamo ora, con la consapevolezza condivisa che il sistema non può continuare a funzionare e che ci attendono cambiamenti epocali … nel bene e nel male.

Definire l’anima enea

Prima di approfondire le proprietà della moneta enea, definiamo brevemente cosa caratterizza l’anima enea. Sarò breve e rimando i lettori che desiderano una spiegazione più approfondita al saggio ” L’alba di una nuova civiltà ” dello stesso @treeofwoe.

L’anima enea è più matura di quella faustiana. Più consapevole del suo posto nella Storia e nel cosmo. Riconosce e rispetta i confini fisici e divini in un modo che l’anima faustiana non ha mai fatto. La sua forma distintiva è l’arco, sia l’apertura di un varco: la transizione tra due mondi, sia una forma geometrica con un inizio e una fine.

Laddove lo Spirito Faustiano è di natura adolescenziale, lo Spirito Enea è un Uomo capace di intrecciare la saggezza dei secoli passati con l’audacia di conquistare le stelle. L’Uomo Enea nascerà dal turbolento Interregno, mentre il vecchio mondo muore e quello nuovo emerge. Questo è simboleggiato dai due pilastri su cui poggia l’arco. È la risacralizzazione del liminale , della potenzialità limitata. Si considerino gli archi trionfali romani: il concetto di soglia, la consapevolezza della trasgressione e della potenzialità mentre si attraversa una nuova realtà…

“Gli archi servono anche come monito: tutto ciò che sale poi cade.”

In contrasto con gli estremi e la linearità dell’anima faustiana, l’anima enea è più prudente nei suoi sforzi. La sete di conoscenza, forse spinta troppo oltre dall’Uomo faustiano, sarà temperata; non scoraggiata, ma confinata entro confini chiari e definiti . Questa è saggezza, in contrapposizione alla semplice conoscenza:

“un’anima animata non dall’ambizione fine a se stessa, ma dalla delicata consapevolezza che l’umanità si trova su una soglia, uno spazio liminale con una scelta chiara: trascendere o perire.”

L’Uomo Eneo non può semplicemente voltare le spalle all’innovazione tecnica e tornare ai tempi e alle preoccupazioni apollinei o magi. L’unica via è andare avanti… e il faustiano lo supererà. Il primo passo sarà ristabilire solide fondamenta: un quadro onesto per la cooperazione, così da poter ripartire da zero.

Guarda in alto… verso le stelle.

La moneta enea: un progetto

Prima di progettare questa moneta del futuro, stabiliamo le principali caratteristiche della moneta:

Analogamente, la Scuola austriaca di economia definisce la moneta sana come avente tre proprietà principali:

vendibilità nello spazio : deve essere facilmente trasportabile, il che implica l’acquisizione di elevate quantità di valore per unità.

commerciabilità nel tempo : dovrebbe mantenere il suo valore nel tempo, il che significa resistenza agli agenti atmosferici e all’inflazione.

vendibilità su più scale : deve essere facilmente suddiviso e aggregato per agevolare lo scambio su scale diverse.

In altre parole, forse più familiari, il denaro deve svolgere le seguenti funzioni. Deve essere:

Una riserva di valore

Un mezzo di scambio

Un’unità di conto

Diverse monete svolgono queste diverse funzioni con diversi gradi di efficacia. Più una moneta possiede le proprietà sopra descritte, meglio svolge ciascuna di queste funzioni e, quindi, più è probabile che venga utilizzata come moneta – non per decreto, ma per scelta e necessità.

Per quanto riguarda attributi tecnici, proprietà e funzioni, queste definizioni sono fondamentali. Tuttavia… la moneta enea deve andare oltre. Deve catturare la fisicità dell’oro apollineo, la spiritualità dell’anima dei Magi, la potenza economica dell’uomo faustiano e deve rimanere incorruttibile.

La moneta enea deve essere vera – riflettendo l’economia reale – ed essere essa stessa fonte di verità . Deve essere superiore ai re e rimanere fuori dalla portata di tutti gli uomini: simile alle leggi della fisica.

Pertanto, la Moneta Enea deve possedere proprietà proprie, che siano sia una miscela che un’estensione di quelle sopra elencate. Naturalmente, ciascuna di queste proprietà comporterà dei compromessi – nulla è gratis – ma se vogliamo ridefinire il quadro della cooperazione sociale nella prossima era, è fondamentale comprendere e accettare tali compromessi.

Finalità fondante

Se la moneta enea fosse vera , dovrebbe essere definitiva . Ogni scambio deve saldare la transazione o, in altre parole, “cancellare il debito” all’istante, invece di limitarsi a trasferire quel debito al prossimo, come funziona il fiat faustiano.

Pertanto, la Moneta Enea deve essere uno strumento al portatore in cui il bene stesso detiene il valore (piuttosto che una promessa di tale valore) e il suo possessore ne è il proprietario assoluto . In altre parole, deve essere una moneta-merce , simile all’oro, che storicamente è stata la più solida. Come la Moneta Apollinea, la Moneta Enea sarà attuale e presente , piuttosto che astratta e differita , perché non possiamo basare la società su astrazioni di astrazioni…

I beni al portatore comportano due importanti compromessi. Il primo, che è una diretta conseguenza del valore contabile in sé, è che non esiste un pulsante di riavvolgimento : proprio come con il denaro contante, se lo si smarrisce, lo si consegna alla persona sbagliata o se ne subisce il furto, si perde semplicemente quel denaro; qualsiasi trasferimento è definitivo e irreversibile . Un tale strumento richiede un minimo di responsabilità da parte del suo portatore.

Il secondo compromesso da accettare è che il denaro contante comporta un certo grado di anonimato che può dare spazio ad attività criminali e rendere la tassazione impraticabile.

Globale

Affinché l’umanità possa raggiungere le stelle, la competizione, il commercioeSarà necessariaanche la cooperazione su scala planetaria . Questo non significa avere un governo mondiale o nessun confine; tutt’altro. Nel corso della storia, gli imperi hanno combattuto sia con il ferro che con l’oro . Sia la forza che il denaro sono linguaggi universali.

Questo nuovo solido substrato economico deve essere planetario. Pertanto, la moneta enea deve essere un linguaggio globale , utilizzabile sia per la cooperazione che per la competizione internazionale. Questo è essenzialmente ciò che rappresenta il dollaro oggi: gli Stati Uniti hanno rivali geopolitici, ma la loro moneta è ancora la valuta di riserva mondiale.

L’oro ha svolto questo ruolo per millenni prima del dollaro statunitense… ma la fisicità ha i suoi svantaggi. La sua scarsità lo ha reso prezioso, ma è diventato troppo “lento” – sia in termini di portabilità che divisibilità – per un mondo sempre più interconnesso. E, come accennato in precedenza, la stessa tangibilità che lo ha reso prezioso in origine ha contribuito anche alla sua centralizzazione. Ha aperto le porte a qualcosa di più veloce e agile…

Inizialmente, la carta moneta risolveva un problema reale : permetteva di fare soldi più velocemente . La moneta fiat rappresentava l’accettazione consapevole del compromesso tra una potenziale svalutazione (inflazione: minore vendibilità nel tempo) e una maggiore connettività, portabilità e divisibilità (vendibilità indipendentemente dallo spazio e dalla scala).

Per facilitare lo scambio globale di idee e beni, la moneta enea dovrà trovare il modo di essere valida quanto l’oro e veloce (o addirittura più veloce ) della moneta fiat. Dovrà quindi essere digitale.

La moneta fiat è già in gran parte digitale e non c’è modo di rimettere quel genio nella bottiglia: il cyberspazio è il nuovo scenario dominante e qualsiasi nuovo denaro dovrà essere nativo di Internet per essere vendibile in tutti gli spazi e su tutte le scale.

La sfida è mantenere la connettività e massimizzare la divisibilità senza svalutare il denaro .

Questa sfida è ancora più scoraggiante se si considera che le informazioni digitali sono tutt’altro che scarse. I dati sono facilmente copiabili e quindi replicabili praticamente gratuitamente, introducendo il problema della doppia spesa: come posso essere sicuro che l’unità in mio possesso non sia una copia di un’altra (ad esempio, come i JPEG) e che il mio utilizzo sia valido? La moneta enea deve risolvere questo problema.

Un altro grave problema della moneta digitale, oltre alla facilità di manipolazione e replicazione, è la sua evidente dipendenza dalle infrastrutture. Aenean Money dovrà quindi trovare il modo di aumentarne la resilienza e la resistenza alla manipolazione.

Immutabile

Il fiat faustiano si affida alle istituzioni per “gestire” il valore del denaro attraverso la politica monetaria; ma, come la storia ha dimostrato, tale potere verrà abusato. Persino l’oro apollineo, a causa della sua fisicità, era vulnerabile alle politiche inflazionistiche attraverso svalutazione, centralizzazione e manipolazione.

Le regole che definiscono la moneta enea devono quindi essere scolpite nella pietra , completamente immuni da tentazioni inflazionistiche: la risorsa stessa deve essere inalterabile , la sua proprietà indiscutibile e la sua offerta trasparente . In questo modo, potrebbe agire come una costituzione digitale , un “testo fondante” come lo sono la Costituzione degli Stati Uniti o i Dieci Comandamenti.

Il diritto greco era letteralmente “scolpito nella pietra”.

Per garantire che il gioco non possa essere alterato, Aenean Man dovrà risolvere il seguente paradosso: ogni utente deve essere un revisore e tuttavia nessuno può modificare o manipolare unilateralmente le regole .

Non può quindi esserci alcun emittente né alcuna istituzione centrale responsabile della qualità della moneta. La moneta stessa deve essere l’istituzione . Questo può essere ottenuto solo se il gioco a cui si sta giocando è definito esclusivamente dalle regole che si decide di seguire: si è liberi di giocare secondo altre regole, ma in tal caso si sta giocando a un gioco diverso da chiunque altro sottoscriva la costituzione digitale originale.

In questo modo, la Moneta Enea rappresenterà un patto , una rete di singoli attori che decidono volontariamente di giocare secondo un certo insieme di regole. Un utile parallelo è quello della Legge: una società non è solo rappresentata dalle sue leggi, ma anche dal grado in cui i suoi membri sono disposti o meno ad applicarle; ovvero se sono disposti o meno a giocare a quel particolare gioco .

Ciò che caratterizza una società è l’iterazione riuscita di un gioco a cui si partecipa volontariamente. Più persone decidono di giocare secondo le sue regole – più ampio è il consenso – più una società o un costrutto come la Moneta Enea saranno resistenti alla manipolazione .

E a causa degli effetti di rete, più persone aderiscono, maggiore è il costo del cambiamento e maggiore è lo svantaggio di non essere coinvolti. Se la Moneta Enea riesce a raggiungere la velocità di fuga dalla rete, il suo ruolo di istituzione sociale diventa una profezia che si autoavvera.

In assenza di un emittente, la Moneta Enea si allontana dalla “moneta del sovrano” per diventare una “moneta delle regole”. Una distinzione importante se ci rendiamo conto che anche il più giusto dei re muore e non c’è garanzia che il prossimo sarà altrettanto giusto. Pertanto, come la Legge Suprema, come il Patto, la Moneta Enea deve rimanere al di fuori della portata dell’impulso umano. Perché ciò accada, in un certo senso, non può essere un “prodotto”, progettato e lanciato commercialmente. Non avere un emittente ed essere neutrali alle pressioni geopolitiche significa anche non avere un CEO, un controllore unico, un singolo e fallibile punto di errore – nessuna testa del serpente da tagliare, per così dire. Una volta che il gatto è uscito dal sacco, o il genio è uscito dalla bottiglia, deve assumere una vita propria e vivere o morire in base alla sua sola utilità. La Moneta Enea deve quindi essere autonoma , indipendente eistituzione sociale emergente .

Ma… rendere il denaro autonomo e impermeabile al cambiamento non è “gratuito”. Innanzitutto, richiede regole molto chiare e predeterminate, il che lo rende anelastico. Ciò significa che ci vorrà del tempo prima che si adatti ai repentini cambiamenti della domanda, con conseguente volatilità. Questo è rafforzato dalla natura del consenso, che può diventare caotico ed è per definizione riluttante al cambiamento (è conservativo ); il che, in periodi di instabilità, può ulteriormente esacerbare la volatilità a causa di confusione e interpretazione.

Ma ripeto: il punto è che la pietra è pietra, non importa quanto ne discutiamo…

Resilienza