L’industria automobilistica europea nel 2035, di Marc Alochet e Jean-Pierre Corniou

…e comunque, non trattandosi di un settore strategico, non è il segnale più importante di degrado, pur mettendo in conto gli enormi costi sociali del declino di questo settore. Un occhio particolare va, inoltre, rivolto, alla vicenda Stellantis. La Fiat-FCA si è aggregata ad un altro carrozzone perdente, tale PSA-Peugeot, pagando alla fine le scelte e il trapasso finanziario avviato da Romiti-Marchionne, entrambi esaltati a sproposito nel nostro panorama mediatico. Scelte che hanno tutelato, almeno parzialmente, gli interessi finanziari della famiglia Agnelli, separandoli definitivamente da quelli italiani e rendendoli del tutto ostili. Da parte francese, il tentativo di Stellantis era legato soprattutto all’intenzione di trasferire in Francia il patrimonio industriale dell’indotto e della componentistica italiana, con esiti scarsi per i transalpini e nefasti per gli italiani. La famiglia Agnelli passerà alla storia; certamente non come la stampa agiografica nostrana ce la rappresentano. Il ceto politico e sindacale, dal canto loro, come gli inetti, complici ignoranti di un tale mesto disastro._Giuseppe Germinario

CONTRIBUITE!! AL MOMENTO I VERSAMENTI COPRONO UNA PARTE DELLE SPESE VIVE DI CIRCA € 4.000,00. NE VA DELLA SOPRAVVIVENZA DEL SITO “ITALIA E IL MONDO”. A GIORNI PRESENTEREMO IL BILANCIO AGGIORNATO _GIUSEPPE GERMINARIO

ll sito www.italiaeilmondo.com non fruisce di alcuna forma di finanziamento, nemmeno pubblicitaria. Tutte le spese sono a carico del redattore. Nel caso vogliate offrire un qualsiasi contributo, ecco le coordinate:

postepay evolution a nome di Giuseppe Germinario nr 5333171135855704

oppure iban IT30D3608105138261529861559

oppure PayPal.Me/italiaeilmondo

oppure https://it.tipeee.com/italiaeilmondo/

Su PayPal, Tipee, ma anche con il bonifico su PostePay, è possibile disporre eventualmente un pagamento a cadenza periodica, anche di minima entità, a partire da 2 (due) euro (pay pal prende una commissione di 0,52 centesimi)

L’industria automobilistica europea nel 2035

Sintesi

La decisione dell’Unione Europea di vietare la commercializzazione delle auto termiche dopo il 2035 ha suscitato una forte opposizione da parte dell’industria automobilistica. La lotta al cambiamento climatico e alle emissioni di gas serra, infatti, ha accelerato la messa in discussione delle dinamiche dell’industria automobilistica europea, indebolita dalle misure adottate per ridurre la congestione urbana, l’inquinamento e gli incidenti.

Nel 2021, le emissioni di CO2 del settore dei trasporti rappresentavano il 23% delle emissioni totali di gas serra nell’UE. Più della metà proviene da singole auto. Le auto a motore termico impongono all’Europa di importare il petrolio che non produce, ovvero 15 tonnellate nel corso del loro ciclo di vita. La decisione europea, guidata dall’impegno dell’UE a rispettare l’Accordo di Parigi sul clima, si distingue a livello globale. Solleva molte domande sulla fattibilità e sui rischi industriali, commerciali e sociali. Tuttavia, la fine della dipendenza dal petrolio apre la strada a molteplici prospettive tecnologiche e politiche.

Di fronte alla sfida posta dalla performance cinese, la scelta europea è limitata: passare all’elettrificazione o subire il dominio tecnico e commerciale. Per affrontare questa sfida, l’industria e le autorità pubbliche devono gettare le basi di una strategia globale, tecnologica, industriale, normativa e fiscale. Questa battaglia per la supremazia tecnologica e commerciale segnerà il prossimo decennio, influenzando l’occupazione e la competitività europea, strutturando al tempo stesso un ambiente di mobilità decarbonizzato per gli europei.

Il dibattito si concentra su tre domande:

• L’abbandono dei motori a combustione interna in Europa è giustificato e irreversibile?

• L’industria europea potrà svolgere un ruolo globale se smetterà di produrre motori a combustione interna per il mercato europeo?

• Può il settore continuare a prosperare rispetto ai suoi concorrenti extraeuropei?

Marc Alochet,

Ricercatore specializzato nelle dinamiche dell’industria automobilistica globale.

Jean-Pierre Corniou,

Consulente specializzato in digitale e mobilità.

Glossario

Nel 2021, quando l’Unione Europea (UE) propose di vietare la vendita di automobili con motore a combustione entro il 2035, l’industria automobilistica si oppose fermamente alla mossa. Ritenne che, secondo il principio della neutralità tecnologica, solo l’industria stessa abbia l’esperienza e la capacità di prendere decisioni per raggiungere gli obiettivi fissati dai governi. L’industria automobilistica, un settore globale potente, competente e sicuro di sé, ha giustificato la sua legittimità attraverso il suo continuo e indiscusso successo globale da oltre un secolo. Tuttavia, la lotta al cambiamento climatico e alle emissioni di gas serra ha accelerato la messa in discussione di questo status, già indebolito dalle misure adottate per ridurre la congestione urbana, l’inquinamento locale e l’elevato tasso di incidenti ad essi correlati.

Nel 2021, le emissioni di CO2 del settore dei trasporti rappresentavano il 23% delle emissioni totali di gas serra nell’UE, più della metà delle quali provenivano dalle singole automobili. Inoltre, l’utilizzo delle automobili a motore termico impone all’Europa di importare petrolio anche se non ne produce. Un’auto a benzina consuma circa 15 tonnellate di petrolio durante il suo ciclo di vita. La decisione europea, guidata dall’impegno dell’UE a rispettare l’Accordo di Parigi sul clima, si distingue su scala globale. Solleva molte domande sulla fattibilità e sui rischi industriali, commerciali e sociali. Tuttavia, la fine della dipendenza dal petrolio apre la strada a molteplici prospettive tecnologiche e politiche.

Di fronte alla sfida posta dalla trasformazione del settore dei motori a combustione interna in un vantaggio competitivo da parte dell’industria cinese, la scelta europea è quella di passare rapidamente all’elettrificazione oppure subire un dominio tecnico e commerciale che potrebbe rivelarsi inesorabile. Per affrontare questa sfida, l’industria e le autorità pubbliche devono gettare le basi di una strategia globale, tecnologica, industriale, normativa e fiscale.

Nonostante le incertezze, i produttori europei hanno avviato ampi programmi di trasformazione per passare alla propulsione elettrica. Questa trasformazione sta sconvolgendo le loro strategie industriali e influenzando anche i loro concorrenti extra-europei, che seguono da vicino l’evoluzione delle normative e degli incentivi fiscali in Europa. La battaglia per la supremazia tecnologica e commerciale segnerà il prossimo decennio, incidendo in modo significativo sull’occupazione e sulla competitività europea, strutturando al tempo stesso un nuovo ambiente di mobilità per gli europei.

Il dibattito si concentra su tre questioni chiave affrontate in questa nota, facendo luce sulle complessità del settore:

• L’abbandono dei motori a combustione interna in Europa è giustificato e irreversibile, e quali sono le conseguenze?

• L’industria europea potrà continuare a svolgere un ruolo globale se smetterà di produrre motori a combustione interna per il mercato europeo?

• Privo del suo storico vantaggio competitivo, può l’industria continuare a prosperare contro i suoi concorrenti extra-UE, mettendo potenzialmente a rischio i produttori europei in Europa e in altri mercati?

L’Europa è una terra di automobili

L’industria automobilistica francese, dalle auto di lusso a quelle popolari

Nata alla fine del XIX secolo in Europa, grazie alle invenzioni nel 1862 di Lenoir e Beau de Rochas, l’industria automobilistica francese, grazie al motore a benzina, conquistò rapidamente il mondo assumendo la leadership in Europa prima di essere superata da quella degli Stati Uniti. Stati Uniti nel 1909. Nel 1914, la Francia contava 155 produttori di fascia alta mentre gli Stati Uniti scelsero un’industria di massa e popolare. Dal 1919, Louis Renault e André Citroën gareggiarono per adottare nelle loro fabbriche i principi di razionalizzazione industriale nati alla Ford negli Stati Uniti.

L’adozione delle catene di montaggio, il passaggio alle carrozzerie interamente in acciaio che consente l’introduzione di presse e macchine utensili, cambieranno il settore. I produttori francesi sono all’avanguardia nell’innovazione con modelli emblematici come la Citroën Traction, lanciata nel 1932, la prima trazione anteriore al mondo interamente realizzata in acciaio. Nel 1929 si legge negli Annali di Geografia : “Nel 1927 abbiamo esportato 52.000 automobili e importate 16.000. La produzione automobilistica francese è una delle industrie più straordinarie e potenti del mondo, ad eccezione degli Stati Uniti. Il suo sviluppo è uno degli aspetti più sorprendenti della nostra storia economica nel XX secolo .

Nel 1939, nonostante una produzione inferiore a quella del 1929, 140.000 dipendenti lavoravano in Francia nell’industria automobilistica, di cui 120.000 nella regione parigina, ovvero il 75% della produzione automobilistica francese ripartita tra cinquanta produttori. A partire dalla Liberazione, il settore automobilistico francese si ricostituì sotto la guida del governo che decise, attraverso il piano Pons, di specializzare i produttori per livello di gamma e di spingere la razionalizzazione industriale e l’esportazione. L’obiettivo, in un contesto di carenza, è ridurre la diversità riducendo il numero di modelli del 54% e riducendo il numero di tipologie di veicoli industriali da 121 a 16. Panhard e Renault sono affidati all’entry-level, Peugeot alla fascia media e Citroën alla fascia alta. In effetti, l’insistenza di Citroën nel essere presente al livello di entrata con i suoi 2 CV e il rapido collasso di altri produttori come Hotchkiss, Salmson, Delahaye, chiariranno il panorama industriale alla fine degli anni ’50 da cui crescerà la flotta automobilistica francese Da 2,5 milioni di automobili nel 1953 a 15,5 milioni nel 1975. Le industrie tedesche e italiane devono essere ricostruite e solo quelle inglesi ripartono la loro produzione con il vantaggio di beneficiare di moderne attrezzature industriali provenienti dagli Stati Uniti. Si tratta di una situazione molto diversa che si svilupperà nei decenni di crescita fino alla crisi petrolifera del 1973-1974.

L’Europa rimane una terra di produzione automobilistica

Questa tradizione automobilistica ha dato vita sul suolo europeo ad un’industria potente e diversificata che esercita una grande influenza a livello globale. Su 76 milioni di veicoli prodotti nel mondo nel 2023, l’Unione Europea è al secondo posto con 12,1 milioni di veicoli, dietro alla Cina (25,3 milioni), ma ben davanti a Stati Uniti (7,6 milioni), Giappone (7,7 milioni), India (4,6 milioni) e Corea del Sud (3,9 milioni). Con l’83,4% dei volumi, le singole automobili rappresentano la stragrande maggioranza del numero di veicoli prodotti in Europa 2 .

Questo settore ha bisogno di stabilità per sviluppare la propria offerta e convincere i clienti, e la sua evoluzione verso le auto elettriche sorprende e preoccupa. Ma la Cina ha appena confermato l’estrema vitalità del suo impegno nei confronti dei veicoli a nuova energia (NEV). Il Motor Show di Pechino, che si è svolto dal 25 aprile al 4 maggio 2024, la prima edizione dal 2018, ha celebrato il dominio globale dell’automobile cinese. In un paese dove quarant’anni fa non esisteva l’industria automobilistica e che ha prodotto, nel 2023, 27,7 milioni di veicoli e ne esporta già 5,4 milioni, di cui 3,6 milioni di NEV, questo salone, che ha presentato 300 modelli elettrici, di cui 117 nuovi modelli, ha dimostrato il know-how rapidamente acquisito dall’industria automobilistica cinese.

La Cina non ha più bisogno dei suoi mentori occidentali o asiatici per produrre le automobili ad alta tecnologia tanto apprezzate dal mercato interno. Volkswagen (VW), Mercedes, BMW, Porsche, Lamborghini, Toyota sono sicuramente ancora presenti con i loro nuovi modelli elettrici, essenzialmente pensati appositamente per il mercato cinese. Ma il loro dominio è duramente contestato. Perché sono i produttori locali a dominare oggi con una valanga di marchi e nuovi modelli, da cui stanno emergendo leader con ambizioni globali. Tra questi, Build Your Dreams (BYD), casa automobilistica fondata nel 2003, che ha quintuplicato la propria produzione dal 2014, e sta investendo massicciamente fuori dalla Cina. Da questa profusione di innovazioni emerge la volontà della Cina di trasgredire, in tutti i campi – architettura, forme, materiali, connettività, design, usi – i limiti del sistema automobilistico che fino ad allora prevaleva sotto la leadership occidentale, giapponese e coreana.

In un momento in cui, in Europa, vacilla ancora la volontà di abbandonare i veicoli termici nel 2035, la Cina punta sull’elettrificazione e sull’intelligenza dei veicoli. La Cina ha metodicamente pianificato la sua offensiva sul mercato automobilistico impegnandosi a controllare completamente la catena del valore della produzione dei veicoli elettrici, dall’estrazione mineraria al riciclaggio. I risultati ottenuti non devono nulla al caso, ma sono il frutto di una progettazione tra enti pubblici e costruttori pubblici e privati. Dal 1980, la Cina ha utilizzato come trampolino di lancio temporaneo le joint venture con produttori occidentali e asiatici , i quali, felici del vantaggio di accedere al meraviglioso mercato cinese, hanno capito solo troppo tardi che si trattava di una trappola. Da quando Renault, Mitsubishi, Stellantis, Suzuki hanno lasciato il mercato cinese.

La situazione del settore nel 2024

L’apparato industriale europeo

L’industria automobilistica copre una vasta gamma di aziende e professioni e, sebbene sia presente in tutti i paesi per la manutenzione dei veicoli attraverso diffuse reti di competenze, solo pochi paesi hanno il controllo completo della catena del valore. L’industria automobilistica ha già sperimentato molteplici trasformazioni nelle sue strutture, sedi e prodotti. L’accelerazione dell’elettrificazione della flotta avviene su un terreno industriale indebolito dalla crisi del 2008 ma anche con i produttori europei la cui posizione sul mercato cinese è indebolita. Questo mercato non è più un terreno facilmente accessibile per produrre i volumi necessari a finanziare il cambiamento tecnologico. Non solo i produttori europei non sono riusciti miseramente a imporre, soprattutto negli Stati Uniti, il loro modello basato sul motore diesel, ma non hanno visto arrivare la rapida ascesa dei loro concorrenti e partner cinesi nei veicoli elettrici.

Tuttavia, questa crisi si aggiunge a un contesto già complesso. Vengono messi in discussione tutti i fattori che hanno contribuito all’ascesa storica di questo settore negli ultimi 130 anni:

– l’automobile, vista come vettore di libertà, è oggi contestata laddove esistono soluzioni di mobilità alternativa;

– i motori termici efficienti ed economici, considerati inquinanti ed emettitori di CO2, si stanno trasformando verso l’elettrificazione;

– i grandi produttori globali, un tempo dominanti, vengono sfidati dalla Cina e dai nuovi arrivati come Tesla;

– il modello economico di accesso alla piena proprietà di veicoli regolarmente rinnovati viene progressivamente sostituito dal noleggio a lungo termine o addirittura dal car pooling.

L’industria automobilistica europea è quindi impegnata in una serie di profonde trasformazioni di cui l’elettrificazione è solo la parte visibile. Posticipare o modulare la fine della vendita dei motori termici non sarebbe una soluzione semplice da attuare visti gli investimenti coinvolti. Risponderebbe solo parzialmente alle sfide legate alla trasformazione di questo settore vitale per l’economia europea.

Infatti, nel 2023, l’UE comprende 213 stabilimenti di assemblaggio. Nel 2021 la produzione diretta di veicoli darà lavoro a 2.435.000 persone in Europa, quella indiretta a 665.000 persone. Ma è l’utilizzo che genera più posti di lavoro, ovvero 4 milioni di cui 1.400.000 di vendita e 1.385.000 di riparazione. A questi posti di lavoro bisogna aggiungere i professionisti dei trasporti, ovvero 1,6 milioni di persone per il trasporto passeggeri e 3,3 per quello merci. Infine, i lavori stradali impiegano 769.000 persone. Questi 13 milioni di europei che lavorano nel mondo della mobilità stradale non saranno tutti coinvolti nella transizione verso la mobilità elettrica.

Un processo permanente di trasformazione

La forza lavoro dell’industria automobilistica, che con la ricostruzione e la riorganizzazione dei produttori era cresciuta costantemente di 175.000 unità tra il 1967 e il 1974, ha raggiunto il suo massimo storico in Francia nel 1978 con 350.000 dipendenti a tempo pieno tra i produttori, ovvero il 15% dell’industria occupazione. Nel corso degli anni ’80, le aziende manifatturiere perderanno 100.000 dipendenti, ovvero un terzo della loro forza lavoro. L’industria automobilistica svolge un importante ruolo strutturante nell’economia. L’occupazione diretta presso i produttori di automobili genera quattro posti di lavoro, a monte (acciaio, plastica, gomma, vetro, ecc.) e a valle (distribuzione e manutenzione).

A partire dagli anni ’80, con l’apertura all’Est e lo sviluppo della Spagna, l’industria automobilistica europea ha iniziato una migrazione delle sue capacità produttive dal centro storico alla periferia. La percentuale di produzione è così passata dal 74% del 1991 nei paesi del cuore storico dell’industria automobilistica al 54% nel 2020.

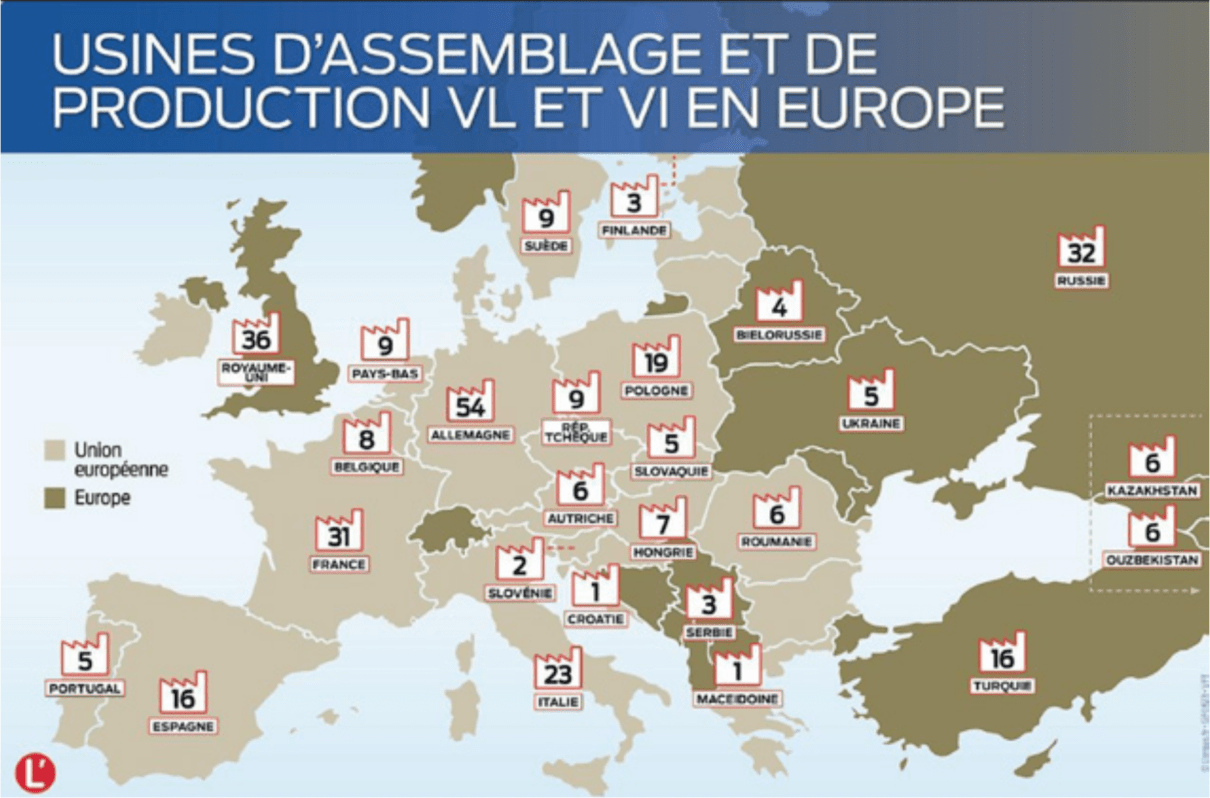

L’industria automobilistica europea è ora divisa in quattro blocchi di paesi produttori (vedi figura sotto). I 13 milioni di veicoli (automobili, veicoli commerciali leggeri, camion, autobus) prodotti nel 2022 sono così distribuiti:

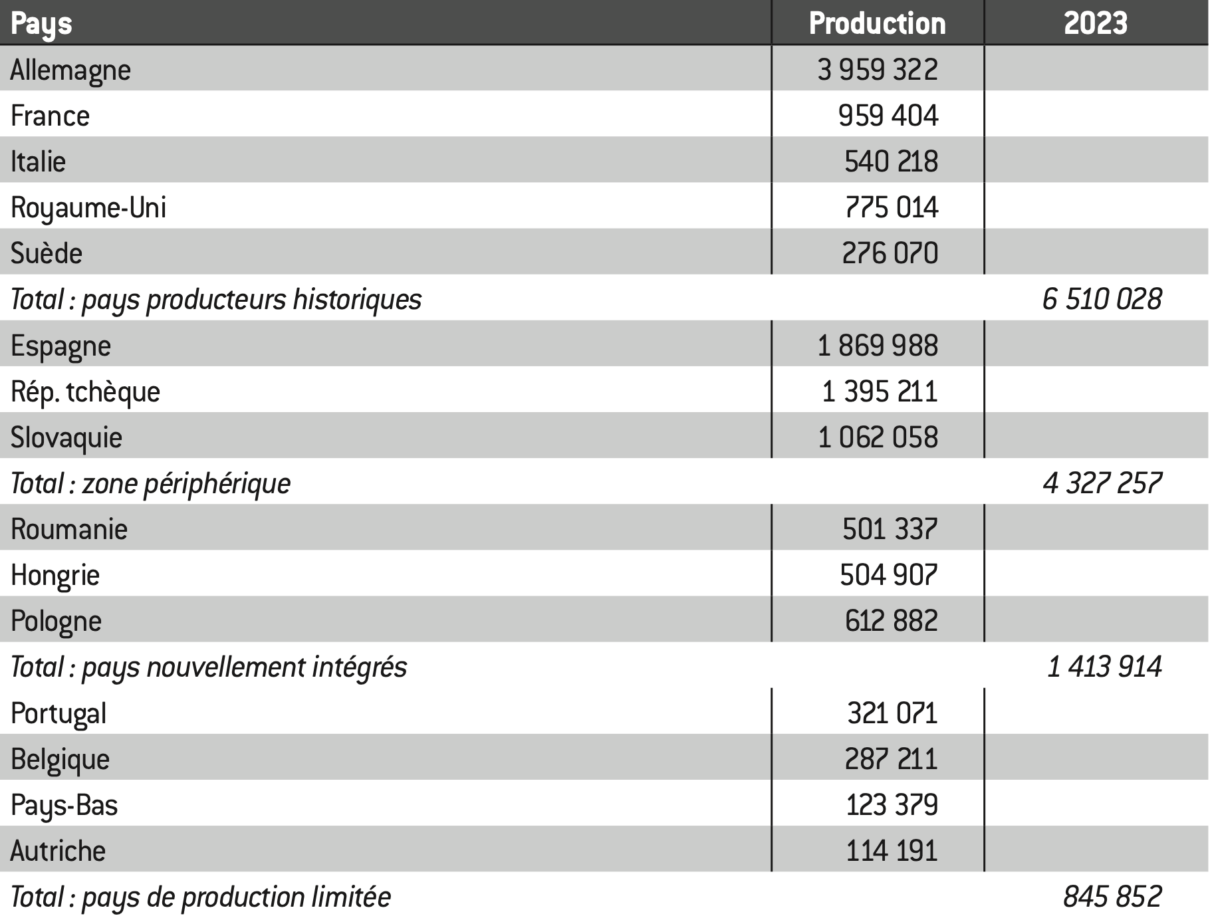

– il nucleo centrale, in contrazione, che riunisce i paesi storici che hanno una catena del valore completa, con la Germania (3,7 milioni di veicoli prodotti nel 2023), Francia (1,4 milioni), Italia (782.000), Regno Unito (775.000), Svezia (287.000);

– una zona periferica, incentrata su fabbriche di assemblaggio e motori, in crescita, con Spagna (2,2 milioni), Repubblica Ceca (1,2 milioni), Slovacchia (970.000);

– un insieme di paesi recentemente integrati nei flussi produttivi: Romania (509.000), Ungheria (453.000), Polonia (451.000);

– un gruppo di paesi con produzione limitata, tra cui Portogallo (321.000), Belgio (282.000) e Paesi Bassi (164.000).

Fonte :

Victoire de Faultrier-Travers, “Industria automobilistica. L’Europa si sta gradualmente reindustrializzando”, largus.fr, 11 agosto 2023 [ online ].

Nonostante la sua uscita dall’UE, il Regno Unito rimane un attore importante in quanto rimane il principale esportatore di veicoli verso l’UE e il principale importatore di veicoli prodotti nell’UE.

In totale, nel 2023, nei Paesi Ue saranno immatricolati 10,5 milioni di veicoli per un surplus commerciale pari a 90 miliardi di euro.

Allo stesso insieme di coerenza economica si aggiungono la Turchia (1,35 milioni di veicoli nel 2022) e il Marocco (465.000), fortemente integrati nel sistema produttivo globale dei costruttori europei. Di conseguenza, l’impatto dell’elettromobilità diventerà noto in questa periferia, cosa che preoccupa le autorità di paesi come Repubblica Ceca, Slovacchia, Romania e Ungheria.

Se l’industria europea tradizionale è stata trasformata, il dominio dell’industria tedesca, che costituiva un “Hinterland” competitivo nell’Est, si è rafforzato. L’industria automobilistica si è allontanata dal suo nucleo storico per svilupparsi nelle cosiddette aree periferiche, dove la produzione è passata dal 26% al 47% della produzione totale europea. È anche nelle periferie che i produttori cinesi cercano di stabilirsi.

Nel 2023, con 2,8 milioni di immatricolazioni, la Germania rappresentava il 27% del mercato europeo, davanti a Francia (1,7 milioni), Italia (1,5 milioni) e Spagna (0,9 milioni). D’altro canto, la Germania produce sul suo territorio il 32,6% dei veicoli prodotti nell’UE.

In effetti, l’industria tedesca ha la particolarità di aver mantenuto numerose fabbriche sul territorio tedesco sviluppando al contempo le sue capacità produttive negli Stati Uniti e in Cina. Il gruppo Volkswagen, alleato di SAIC e FAW, possiede 12 stabilimenti di assemblaggio, ha prodotto 3 milioni di veicoli in Cina, il che è allo stesso tempo una conquista e una vulnerabilità. Anche Mercedes e BMW producono lì circa 600.000 veicoli all’anno ciascuna.

Il crollo dell’industria automobilistica britannica, un avvertimento?

La fine dell’industria automobilistica britannica è un preoccupante segnale di allarme per l’industria europea. Paese industriale con una forte tradizione meccanica, ricco di imprenditori e inventori audaci, il Regno Unito ha sviluppato a partire dall’inizio del XX secolo, a partire dalle aree industriali delle Midlands e di Londra, una potente industria orientata all’esportazione.

Grazie al Commonwealth, nel 1949 divenne la seconda industria automobilistica del mondo dietro agli Stati Uniti e a metà degli anni Cinquanta disponeva del secondo parco veicoli più grande. Nel 1959, l’industria automobilistica era la principale industria di esportazione del Regno Unito e la quinta industria automobilistica più grande del mondo.

Ma il sistema industriale britannico si sta rapidamente deteriorando per ragioni di qualità, prezzo di costo, innovazione e quindi di immagine. Le esportazioni diminuirono rapidamente a partire dal 1972 e il campione nazionale, la British Leyland Motor Corporation (BLMC), vacillò per poi scomparire nel 1975, in un fallimento che segnò l’opinione britannica. Tutti i marchi simbolo del Regno Unito cadono in mani straniere e se, nel 2022, l’industria britannica ha prodotto 872.510 automobili, non esiste più un marchio di proprietà del capitale britannico 3 .

Il veicolo elettrico, la risposta a molteplici domande ambientali

Oggi non è più possibile immaginare nulla senza fare riferimento alla Cina, la cui strategia di massiccia elettrificazione del parco automobilistico sta creando uno sconvolgimento che colpisce tutti i produttori. Coloro che, come Volkswagen e General Motors (GM), sono molto attivi nel mercato cinese sono i primi ad adeguarsi per cercare di mantenere la propria leadership. Tutti gli altri non hanno altra scelta che darsi i mezzi per elettrificare la propria gamma, oppure ritirarsi dal mercato cinese, che non accetta più nuovi entranti che producano veicoli a motore termico.

Il fallimento della pista europea del diesel

Note

Le emissioni di NOx si riferiscono alle emissioni che includono monossido di azoto (NO) e biossido di azoto (NO2). Emesse principalmente dai processi di combustione, le principali fonti di NOx sono i trasporti (53%), l’industria (20%) e l’agricoltura e la silvicoltura (17%). Cfr. “Rilasci di sostanze inquinanti nell’aria: dati dettagliati dal rapporto sulla qualità dell’aria esterna in Francia nel 2020”, Dati e studi statistici , 13 ottobre 2021 [ online ].

Martin Weiss, Pierre Bonnel, Rudolf Hummel, Urbano Manfredi, Rinaldo Colombo, Gaston Lanappe, Philippe Le Lijour e Mirco Sculati, “Analyzing on-road Emissions of Light-duty Vehicles with Portable Emission Measurement Systems (PEMS) (Technical Report EUR 24697 EN )”, Commissione europea, 2011 [ online ].

“Relazione speciale n. 23/2018 – Inquinamento atmosferico: la nostra salute non è ancora sufficientemente protetta”, Corte dei conti europea, 2018 [ online ].

Nils Hooftman, Maarten Messagie, Joeri Van Mierlio e Thierry Coosemans, “Una revisione delle normative europee sulle autovetture, emissioni reali di guida rispetto alla qualità dell’aria locale”, Renewable and Sustainable Energy Reviews 86 , 2018 [ online ].

Il Regolamento (UE) 2016/427 del 10 marzo 2016 integra le misurazioni delle prove di omologazione con misurazioni in condizioni di guida reali, mediante l’utilizzo di mezzi di misurazione portatili, al fine di verificare che le emissioni di NOx e particelle rimangano entro limiti accettabili. Si applica a tutti i nuovi veicoli immessi sul mercato da settembre 2019.

La tecnologia diesel è stata a lungo sostenuta dall’industria europea come una soluzione adeguata nella transizione verso una mobilità senza emissioni di carbonio e una riduzione delle sostanze inquinanti. Meno emittenti di CO2 rispetto ai motori a benzina, i motori diesel, grazie a varie tecnologie come catalizzatori, filtri antiparticolato, riduzione catalitica selettiva, avrebbero dovuto ridurre le emissioni dannose per la salute umana mantenendo i costi sotto controllo grazie alle economie di scala.

Tuttavia, i fatti hanno contraddetto questa fiducia nella tecnologia. Già nel 2011 un rapporto evidenziava differenze significative tra le emissioni di NOx 4 misurate in laboratorio e quelle in condizioni reali di utilizzo 5 . Nel 2014 è scoppiato lo scandalo “Dieselgate”, che ha messo in luce l’uso da parte di Volkswagen di uno stratagemma per nascondere le reali emissioni di NOx dei suoi veicoli diesel negli Stati Uniti, screditando l’industria e l’importanza di questa tecnologia.

Successive relazioni della Corte dei conti europea 6 hanno evidenziato la persistenza di tali scostamenti oltre gli standard autorizzati dal 2009 al 2019, rendendo problematica e senza soluzione immediata la soluzione diesel europea. Il fallimento della standardizzazione europea delle emissioni di NOx è stato dimostrato 7 . Il consumo medio di veicoli è aumentato tra il 1990 e il 2021, con una crescita significativa del numero di veicoli circolanti e delle emissioni. Di fronte a questo fallimento, la Commissione europea ha inasprito le condizioni di prova e introdotto test in condizioni reali 8 , impegnandosi al tempo stesso a ridurre le emissioni di CO2 e a vendere solo veicoli a emissioni zero a partire dal 2035.

Pertanto, l’industria automobilistica europea, indebolita da questi eventi, è costretta a ricorrere all’elettrificazione dei veicoli, perdendo il suo spazio di manovra con gli Stati e l’UE.

La marcia verso l’elettrificazione

Per i produttori europei, le sfide poste dall’elettrificazione forzata della nuova flotta di auto per raggiungere l’obiettivo di vendita del 100% di veicoli a emissioni zero (ZEV) in Europa nel 2035 richiedono una tabella di marcia offensiva.

I principi sono chiari e l’Associazione dei costruttori europei di automobili, presieduta nel 2024 dal direttore generale del Gruppo Renault, Luca de Meo, intende spingere i governi europei a sostenere un piano industriale ambizioso:

– produrre in maniera massiccia batterie in Europa con più oltre cinquanta progetti di gigafactory annunciati ;

– controllare le forniture di litio, cobalto, manganese, ecc.;

– lavorare verso la razionalizzazione industriale attraverso una strategia di piattaforma;

– promuovere la padronanza da parte dei produttori di un settore innovativo dei motori elettrici;

– incentivare il mercato dei veicoli elettrici usati;

– realizzare una fitta rete di stazioni di ricarica rapida.

La riconfigurazione del mercato automobilistico globale è in corso e i produttori storici devono confrontarsi con un intero parco di aziende agili. L’Europa deve mobilitarsi per raggiungere questo obiettivo.

Tuttavia, la Corte dei conti europea, infastidita dalla mancanza di trasparenza dei produttori e dalle tattiche ritardatrici degli Stati, mostra nel suo rapporto di gennaio 2024 9 molto scetticismo sulla capacità dell’UE di rispettare la scadenza del 2035. Riassume le condizioni da rispettare incontrati in modo conciso:

“La sfida principale per raggiungere gli obiettivi di riduzione delle emissioni per il 2030 e oltre sarà garantire che vi sia uno spostamento sufficiente da parte dei privati verso veicoli a emissioni zero. Sarà particolarmente importante rendere accessibili i veicoli elettrici, realizzare sufficienti infrastrutture di ricarica e garantire l’approvvigionamento delle materie prime necessarie per la produzione delle batterie.

Dal 2015 questa politica è uscita dal campo di sperimentazione per entrare in una fase attiva di industrializzazione di massa che impegna ingenti risorse. Ora è essenziale che i produttori europei riescano a realizzare questa elettrificazione.

Batterie e stazioni di ricarica

Consolidare un’industria automobilistica competitiva in Europa rappresenta una grande sfida economica, industriale e politica. Oltre ai posti di lavoro e ai guadagni economici e fiscali prodotti dall’uso dell’automobile in Europa, ci sono anche 58 miliardi di euro di ricerca e sviluppo che interessano una gamma complessa di professioni. Stati membri, Commissione e Parlamento ne misurano la criticità. L’Europa non può accettare di perdere terreno in modo duraturo nei confronti della Cina, la cui strategia di sviluppo di veicoli elettrici è con successo al centro della sua strategia industriale. L’Europa ha i mezzi per creare un settore elettrico efficiente, integrando l’estrazione dei minerali, la produzione e l’assemblaggio delle batterie in un’economia circolare.

Avere una visione strategica condivisa in Europa è per molti produttori una risorsa nella loro strategia di trasformazione globale. Si aprono quindi due nuovi problemi per l’industria automobilistica: controllare completamente la produzione di energia elettrica e il suo stoccaggio all’interno del veicolo, ottimizzando la progettazione del veicolo per avere il miglior compromesso tra peso, potenza e autonomia. Per gli Stati europei la questione si sta spostando dall’approvvigionamento di petrolio alla fornitura di energia elettrica “verde”, senza il ricorso ai combustibili fossili e alla distribuzione dell’energia elettrica attraverso una fitta rete di stazioni di ricarica rapida. Si prevede che il mercato europeo delle batterie rappresenterà quasi 100 miliardi di dollari nel 2029 e che l’Europa installerà una rete di tre milioni di terminali entro il 2030. Costruire gigafabbriche è quindi un imperativo della sovranità europea. La difficoltà è la sincronizzazione tra la messa in funzione delle fabbriche di batterie sul suolo europeo e l’aumento della domanda di veicoli elettrici. Alla fine del 2024, la depressione del mercato automobilistico indebolisce diversi progetti di gigafactory , che vengono rinviati o addirittura abbandonati.

Il quadro finanziario e normativo che governa la transizione verso una mobilità terrestre sostenibile 10

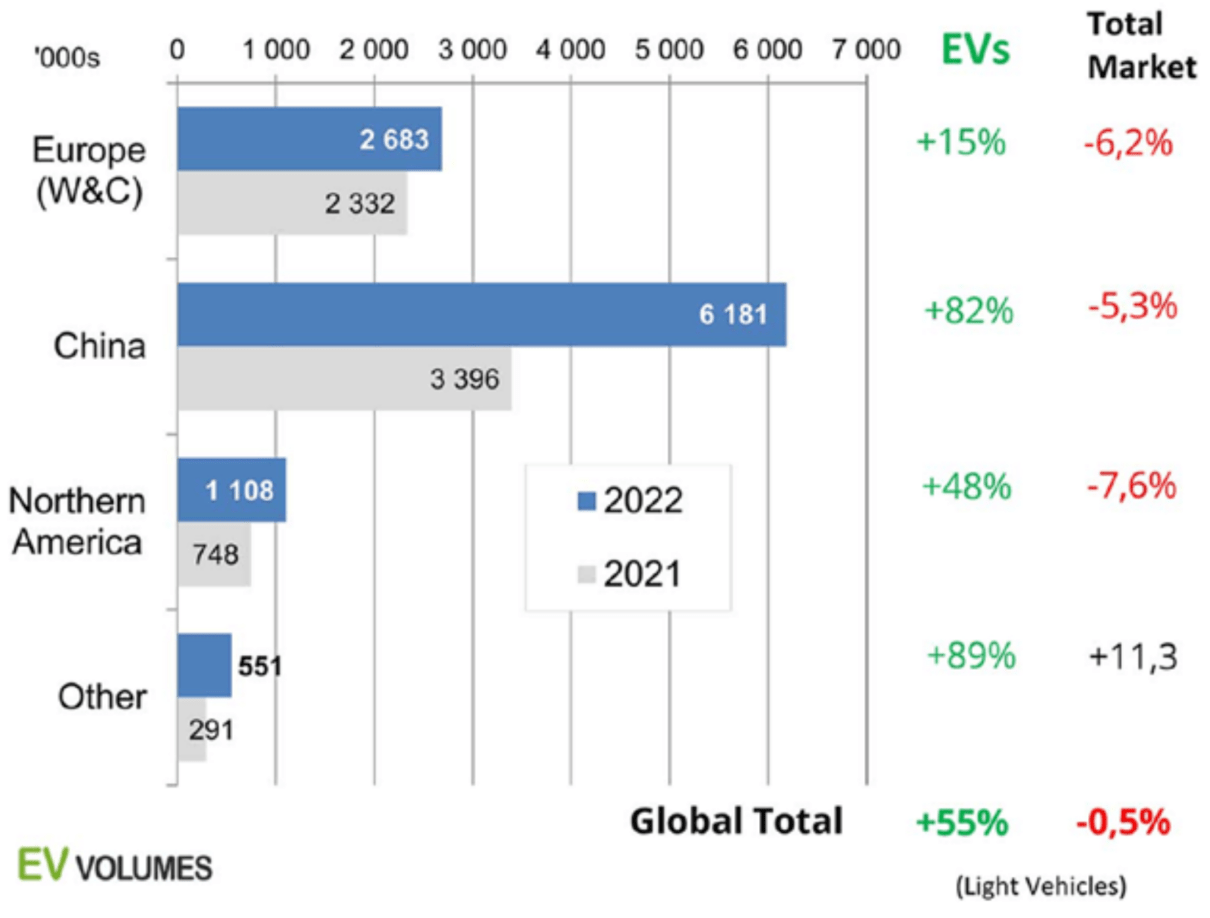

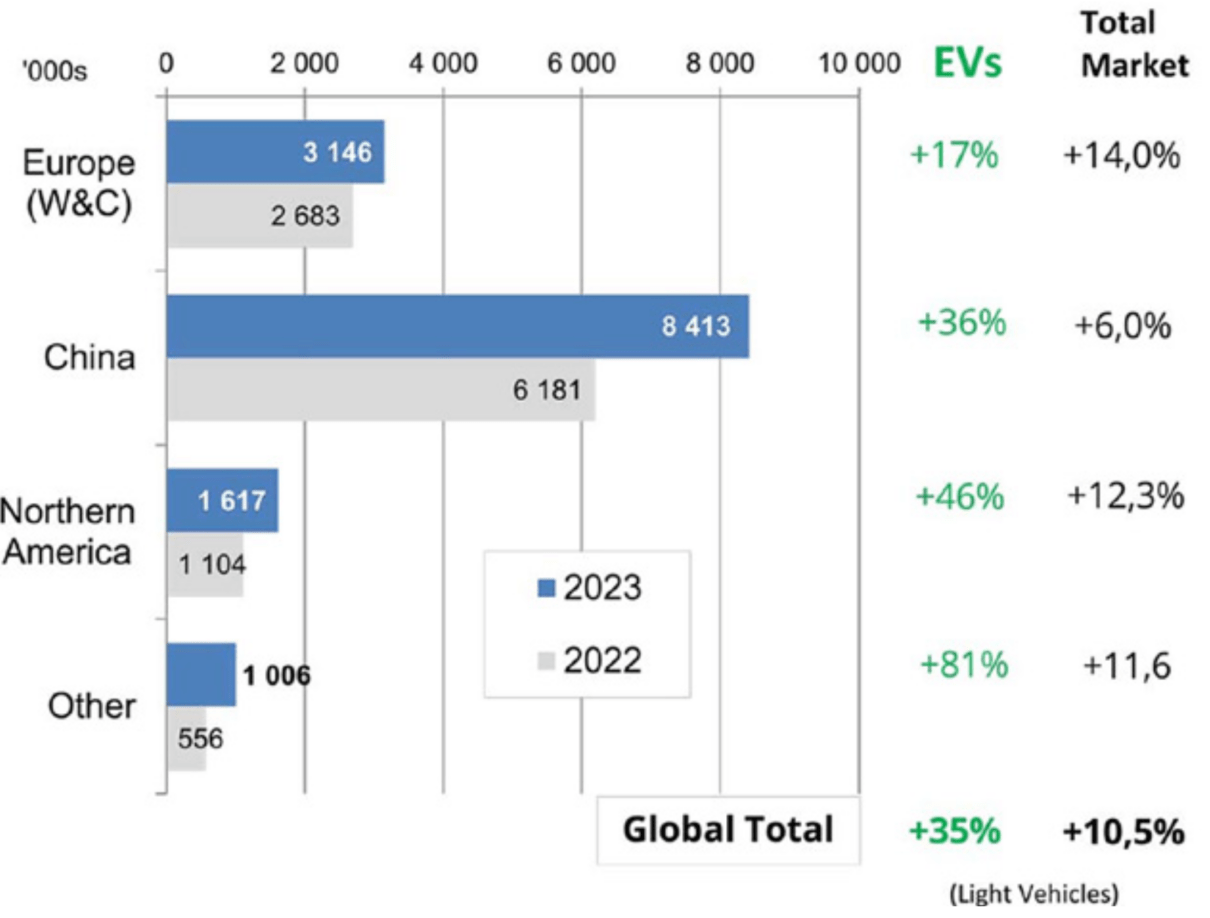

La recente e sostenuta crescita delle vendite di veicoli elettrici ricaricabili (VER, ovvero veicoli elettrici a batteria e veicoli ibridi plug-in) non è il risultato di una svolta tecnologica avviata dai produttori automobilistici globali. Non è nemmeno, ad eccezione di alcuni pionieri, il risultato di una forte domanda da parte dei clienti che piuttosto esprimono la loro riluttanza all’acquisto a causa del costo ancora troppo elevato di questi e della limitazione della loro autonomia di movimento.

È proprio il vincolo imposto dai quadri normativi e finanziari implementati per governare questa transizione in Cina, Europa e Stati Uniti, rispettivamente i tre principali mercati globali in termini di vendite di BEV e PHEV, che ha causato questa rapida crescita mostrata nel figura seguente per gli anni 2022 e 2023.

Vendite BEV e PHEV e crescita nel 2022 rispetto al 2021

Fonte :

Roland Irle, “Vendite globali di veicoli elettrici per il 2022”, ev-volumes.com, 5 febbraio 2023 [ online ].

Vendite BEV e PHEV e crescita nel 2023 rispetto al 2022

Fonte :

Roland Irle, “Vendite globali di veicoli elettrici per il 2023”, ev-volumes.com, 22 gennaio 2024 [ online ].

Cina, un quadro normativo e finanziario al servizio della leadership cinese nell’industria automobilistica globale

Note

Linzhi Jin, Yidan Chu e Xiyuan Wang, “Accelerare l’adozione di nuovi veicoli energetici nelle città cinesi: valutazione delle politiche per le autovetture private nei principali mercati cittadini”, icct.org, 27 febbraio 2023 [ online ].

Christophe Midler, Marc Alochet e Christophe de Charentenay, L’odissea di primavera, la storia e le lezioni di un progetto impossibile , 2022, p 124.

13. Sintesi prodotta dagli autori dalle seguenti fonti: Reinhard Biedermann, “China’s Raw Materials Diplomacy and Governance Cycle: Toward Sustainable Mining and Resource Extraction?”, Issues & Studies , 54(04), 2018 [ online ].

Eva Barteková e René Kemp, “Strategie critiche per le materie prime in diverse regioni del mondo”, The United Nations University-Maastricht Economic and Social Research Institute on Innovation and Technology (UNU-MERIT) Working Papers 5, 2016 [ online ].

Ad esempio, nel 1995, l’acquisizione dell’azienda americana Magnequench, il cui know-how è stato definitivamente trasferito in Cina nel 2003.

Nel 2023, annuncio della creazione del “China Rare Earth Group”, il più grande produttore mondiale di elementi strategici delle terre rare sotto il controllo diretto del governo [ online ].

LSEV: Veicolo elettrico a bassa velocità. Bo Chen, Christophe Midler e Joël Ruet, “Lo sviluppo dei veicoli elettrici in Cina: realtà di mercato e dinamiche normative”, Géré et Understanding , Annales des Mines 131, 2018 pp 69-79 [ online ].

La NDRC ( Commissione nazionale per la riforma dello sviluppo ) e il MIIT ( Ministero dell’industria e della tecnologia dell’informazione ) hanno svolto un ruolo di primo piano nello sviluppo dell’industria dei veicoli a combustione interna.

Cifre calcolate sulla base di 34 permessi di produzione rilasciati dalla NDRC e dalle RDC regionali tra marzo 2016 e marzo 2019 identificati dagli autori che non garantiscono di aver identificato tutti i permessi rilasciati.

Il titolo completo del presente regolamento è ” Misure per la gestione parallela del consumo medio di carburante delle imprese di autovetture e dei punti dei veicoli a nuova energia “.

Per le aziende che producono localmente o che importano meno di 2.000 veicoli all’anno, gli obiettivi di credito CAFC sono fissati come una riduzione dei risultati dell’anno precedente.

Non esiste alcun obiettivo di credito NEV per le aziende che producono localmente o che importano meno di 30.000 TEV all’anno.

La somma di tutti i crediti NEV guadagnati da tutti i veicoli prodotti localmente o importati (il valore dei crediti NEV di un veicolo è quello del suo modello), diviso per il numero di veicoli venduti.

Il desiderio di ridurre le emissioni dei veicoli, la dipendenza dal petrolio e la promozione dello sviluppo dell’industria automobilistica, in un momento in cui i produttori cinesi lottavano per competere con i loro concorrenti globali nel mercato automobilistico a combustione interna, hanno portato il governo cinese a sviluppare, dal 2007, un’industria dei veicoli a nuova energia (NEV). Inizialmente questi includevano veicoli ibridi, veicoli elettrici a batteria o a celle a combustibile e, più in generale, tutti i carburanti alternativi alla benzina e al diesel.

In meno di 20 anni, partendo da zero, e nonostante risultati molto deludenti fino al 2013 (meno di 60.000 NEV venduti dall’inizio delle vendite nel 2006), l’industria dei NEV si è affermata come leader entro il 2021, con oltre il 50% dei vendite globali di VER prodotte in Cina.

Ciò è il risultato di quattro fattori principali, il primo dei quali è la forte determinazione strategica, di lunga data, del governo cinese a creare un’industria automobilistica leader a livello mondiale. Ciò è stato trainato da numerosi piani strategici come i piani quinquennali, dall’8 (1990-1995), il piano “Made in China 2025” (2015) e i successivi piani strategici dedicati all’industria automobilistica.

All’inizio degli anni ’90 sono stati lanciati diversi piani tecnologici nazionali, incentrati sui veicoli elettrici, e la strategia di ricerca si è sviluppata in tre “verticali” (veicoli ibridi, elettrici puri e a celle a combustibile) e tre “orizzontali” (i sistemi di controllo del veicolo, i sistemi di motore elettrico e tecnologie di batterie/celle a combustibile), continuano a guidare lo sviluppo di questo settore.

Il secondo fattore è il continuo coinvolgimento delle autorità provinciali e comunali nei programmi di spiegamento nazionali. Il programma “Dieci città con mille veicoli” (2009-2012) è stato il primo grande programma incentrato sullo sviluppo olistico del sistema di mobilità. Sono seguiti diversi programmi che, rivolti principalmente alle regioni centrali e orientali della Cina, richiedevano tutti che lo sviluppo delle industrie delle batterie e dei veicoli a nuova generazione avvenisse contemporaneamente alla diffusione dei veicoli e della rete di ricarica. Hanno così supportato la validazione “su scala” del sistema di mobilità elettrica industriale e facilitato l’accettazione dei NEV da parte degli utenti finali. Le autorità locali hanno sviluppato le proprie strategie per soddisfare le esigenze di diffusione nazionale 11 e sviluppare la propria industria locale 12 .

Il terzo fattore è la predominanza schiacciante sulla catena del valore dei materiali utilizzati nella produzione delle batterie, dall’estrazione mineraria alla lavorazione. L’esempio del dominio della catena del valore delle terre rare 13 ci consente di comprendere i meccanismi implementati per garantire questo dominio.

Infatti, partendo dal vantaggio derivante inizialmente dall’abbondanza di riserve cinesi e dal basso costo della manodopera, questa industria si è sviluppata e rafforzata negli anni grazie all’innovazione (anni ’60), alla produzione di massa (anni ’70), e poi agli investimenti esteri, attraverso joint venture obbligatorie, per modernizzare le tecnologie e gli impianti di raffinazione negli anni ’90.

Inoltre, varie iniziative di ricerca e sviluppo o di trasferimento tecnologico 14 hanno consentito alla Cina di risalire gradualmente la catena del valore prima verso prodotti intermedi come i magneti, poi verso prodotti ad alta tecnologia come telefoni cellulari, computer, batterie e motori elettrici.

Infine, il protezionismo, sotto forma di assunzione del pieno controllo dello sviluppo industriale da parte dello Stato cinese 15 o di imposizione di restrizioni sulla produzione e sulle esportazioni, così come la promozione della cooperazione internazionale, in particolare con l’America Latina e l’Africa, hanno contribuito a rafforzare questo industria.

Ultimo fattore è un quadro normativo e finanziario che si applichi al sistema industriale lungo l’intero ciclo di vita di un veicolo elettrico, dall’estrazione dei materiali al riciclaggio.

Entro il 2035, sia per raggiungere i propri obiettivi sul proprio mercato – 50% VER nelle regioni più sviluppate e 40% altrove – sia perché la mobilità non sarà completamente decarbonizzata sul 100% dei mercati, la Cina ha deciso di produrre veicoli termici ottimizzati in termini di Emissioni di CO2 e inquinanti (Traditional Energy Vehicle – TEV) e NEV.

Per raggiungere questo obiettivo, sono state implementate contemporaneamente due strategie complementari: la creazione del nuovo settore dei NEV e il miglioramento continuo delle prestazioni di tutti i veicoli, TEV e NEV.

La creazione della nuova industria NEV

All’inizio degli anni 2000, l’industria automobilistica cinese era costituita da alcuni produttori di proprietà di autorità pubbliche nazionali o locali, da joint venture (JV) tra produttori globali e questi produttori e, per i veicoli elettrici, da produttori di automobili stampati in 3D (LSEV). , veicoli non immatricolati, poco costosi ma con scarse prestazioni nonché scarsa sicurezza e qualità 16 .

Per soddisfare le sue ambizioni strategiche, il governo cinese ha creato dal nulla una nuova industria incentrata sulla produzione di batterie e veicoli. I principali testi normativi emanati dalla NDRC o dal MIIT 17 , dal 2007 fino all’inizio degli anni 2020, hanno tutti fissato requisiti elevati in termini di capacità produttive adattate (veri produttori di automobili e non semplici assemblatori finali), design, qualità e conformità di produzione, manutenzione e monitoraggio post vendita per le aziende che volevano entrare in questo settore. Ad esempio, il MIIT ha richiesto, nel 2012, che le aziende fornitrici di batterie o motori elettrici ottengano le certificazioni ISO9001 e ISO/TS 16949.

Nel 2015, la NDRC e il MIIT hanno definito il processo operativo che consente a un’azienda, che deve essere registrata in Cina, di ottenere i diritti di produzione di NEV, con priorità poi data ai veicoli elettrici a batteria. Tra il 2016 e il 2019, la NDRC e le agenzie regionali (DRC) hanno rilasciato almeno 34 autorizzazioni per una capacità produttiva aggiuntiva di 456.000 veicoli e un investimento complessivo di circa 20 miliardi di euro 18 .

Nel 2016, quando i produttori di batterie giapponesi e coreani superavano di gran lunga i nuovi concorrenti cinesi in termini di tecnologia, il MIIT ha introdotto norme che limitavano la concessione di sussidi ai soli veicoli dotati di batterie prodotte da società elencate nel catalogo delle batterie, che lo erano Cinese. Allo stesso tempo, grazie agli ingenti finanziamenti delle autorità pubbliche nazionali e locali, sono state messe in servizio nuove capacità produttive. A partire da maggio 2018, raggiunto un livello di maturità ritenuto sufficiente, la restrizione è stata progressivamente revocata, consentendo il ritorno nel catalogo delle joint venture cinesi con leader esteri.

La strategia per il miglioramento continuo delle prestazioni di TEV e NEV

Il quadro normativo proposto costituisce un insieme molto coerente per rafforzare l’offerta e stimolare la domanda fissando obiettivi in termini di prestazione, definiti da criteri coerenti tra loro e serrati nel tempo, che tutti i veicoli devono raggiungere a seconda della loro tipologia (NEV o TEV).

Dal lato dell’offerta, il primo criterio riguarda il consumo di carburante dei veicoli. Dal 2005 ai veicoli termici è stato applicato un obiettivo di riduzione, fissato in base alla massa del veicolo. Poi, a partire dal 2012, a ciascun produttore è stato fissato un obiettivo annuale ( Corporate Average Fuel Consumption , CAFC), che impone loro di raggiungere ogni anno gli obiettivi specifici di ciascun veicolo e i propri obiettivi aziendali.

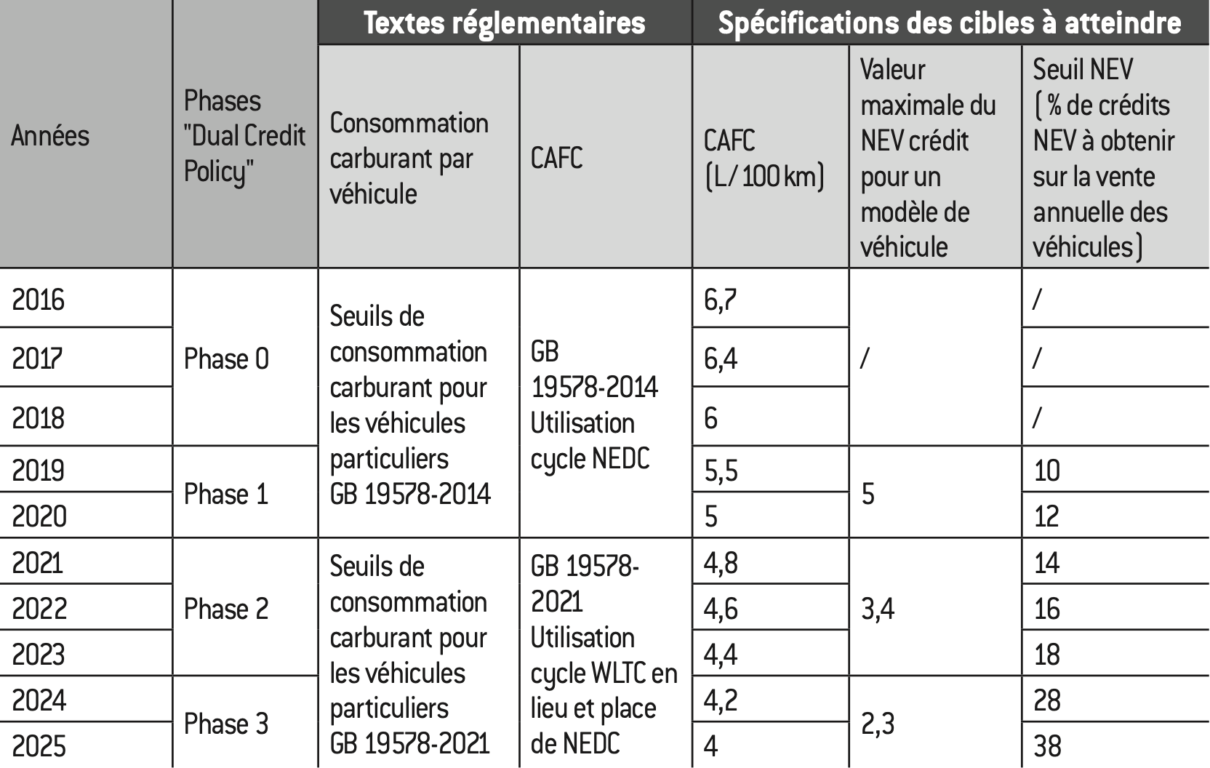

La Dual Credit Policy 19 , attuata in via provvisoria nel 2016, poi in tre fasi successive (2019-2020, 2021-2023 e 2024-2025) prevede che ciascuna impresa – cinese e non – produca localmente o importi più di 2000 veicoli all’anno 20 , ottiene annualmente risultati positivi in termini di credito CAFC e NEV 21 .

Nella versione attualmente in vigore, il credito NEV viene calcolato per ciascun modello di veicolo immesso sul mercato, in base all’autonomia, all’efficienza energetica e alla densità energetica specifica della batteria. Può assumere un valore compreso tra 0 ed un massimo stabilito dalla normativa. Dal 2019 viene definito ogni anno un obiettivo di credito NEV che si applica a tutti i produttori di NEV interessati 22 .

La regola per il calcolo del credito CAFC e del credito NEV segue lo stesso principio: per un costruttore, il risultato annuo è calcolato come la differenza, moltiplicata per il numero di veicoli prodotti o importati, tra il valore medio di riferimento, ottenuto applicando le norme vigenti e il valore medio effettivo misurato. Se il valore effettivo è inferiore al valore standard, verranno generati punti positivi, altrimenti verranno generati punti negativi.

La tabella seguente riassume la normativa vigente e gli obiettivi CAFC e NEV che ciascuna azienda dovrà raggiungere tra il 2016 e il 2025 nell’ambito dell’applicazione della Dual Credit Policy . Si evidenzia la forte riduzione dell’obiettivo CAFC (-40% in 10 anni) nonché la progressiva severità dell’obiettivo NEV poiché, in sette anni, il target da raggiungere è stato moltiplicato per 3,8 e il numero massimo di punti che ottenibile da un modello è diminuito del 54%.

Tabella 1: Sintesi della normativa e degli obiettivi della Dual Credit Policy tra il 2016 e il 2025

Note

Marc Alochet e Christophe Midler, “Un confronto tra le politiche pubbliche cinesi ed europee sui veicoli elettrici”, The Journal of the Paris School of Management , (6), 2021, pp. 16-23 [ in linea ].

Se un produttore ottiene punteggi di credito CAFC e/o NEV negativi , deve tornare a zero per ciascuno dei punteggi:

– Deve compensare un punteggio di credito CAFC negativo utilizzando i punti CAFC ottenuti dalle sue filiali (di cui detiene almeno 25% capitale) o punti precedentemente ottenuti e immagazzinati.

– Deve compensare un punteggio di credito NEV negativo utilizzando punti NEV precedentemente ottenuti e memorizzati.

Un produttore che non può compensare il suo deficit (CAFC e/o NEV) deve acquistare su un mercato OTC tra produttori il numero di punti NEV corrispondente a un produttore con punti in eccesso.

Dal lato della domanda, esistono due meccanismi: l’esenzione dalle tasse sugli acquisti e i sussidi all’acquisto. Se l’esenzione dall’imposta sull’acquisto viene utilizzata in modo tradizionale, l’importo del contributo all’acquisto viene calcolato, per ciascun modello di veicolo, in base alle caratteristiche prestazionali. Qualsiasi veicolo che non soddisfa le specifiche minime non è incluso nel catalogo dei veicoli che possono beneficiare di un sussidio all’acquisto.

Ciò che è notevole in questo approccio è la convergenza degli obiettivi ma anche dei criteri di prestazione presi in considerazione nel calcolo del credito NEV e del sussidio all’acquisto. Per calcolare quest’ultimo, infatti, vengono presi in considerazione diversi criteri: autonomia, capacità della batteria, efficienza energetica e densità energetica specifica della batteria.

La selezione dei campioni nazionali e mondiali

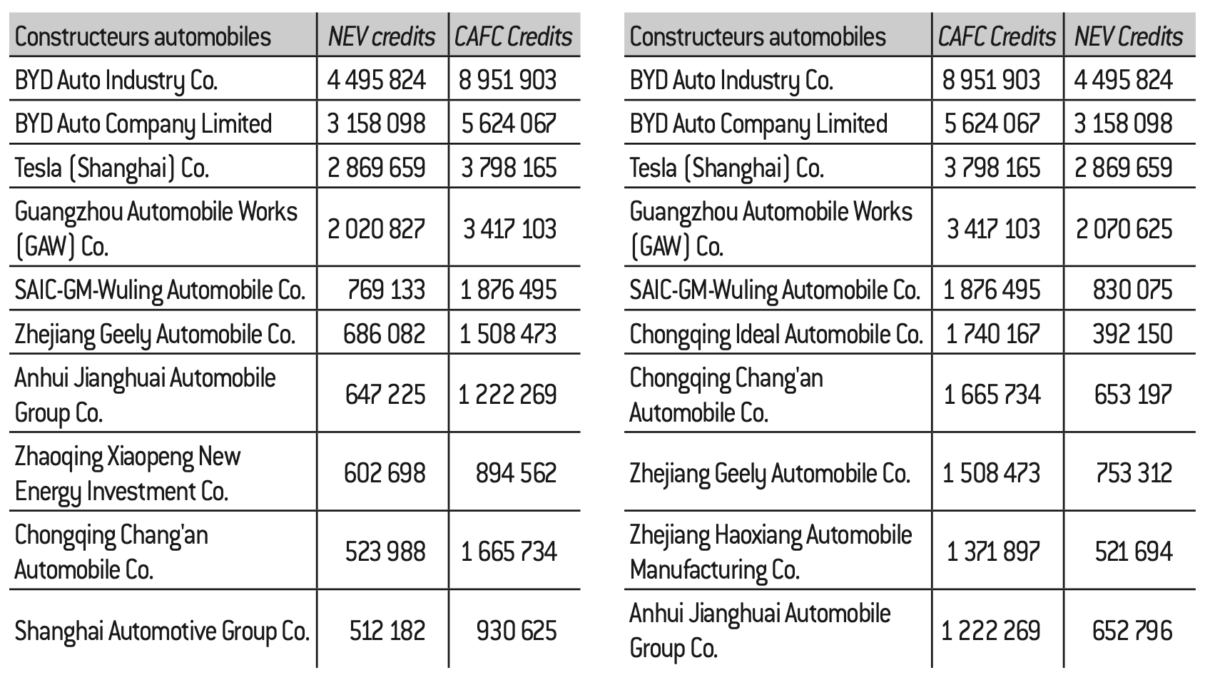

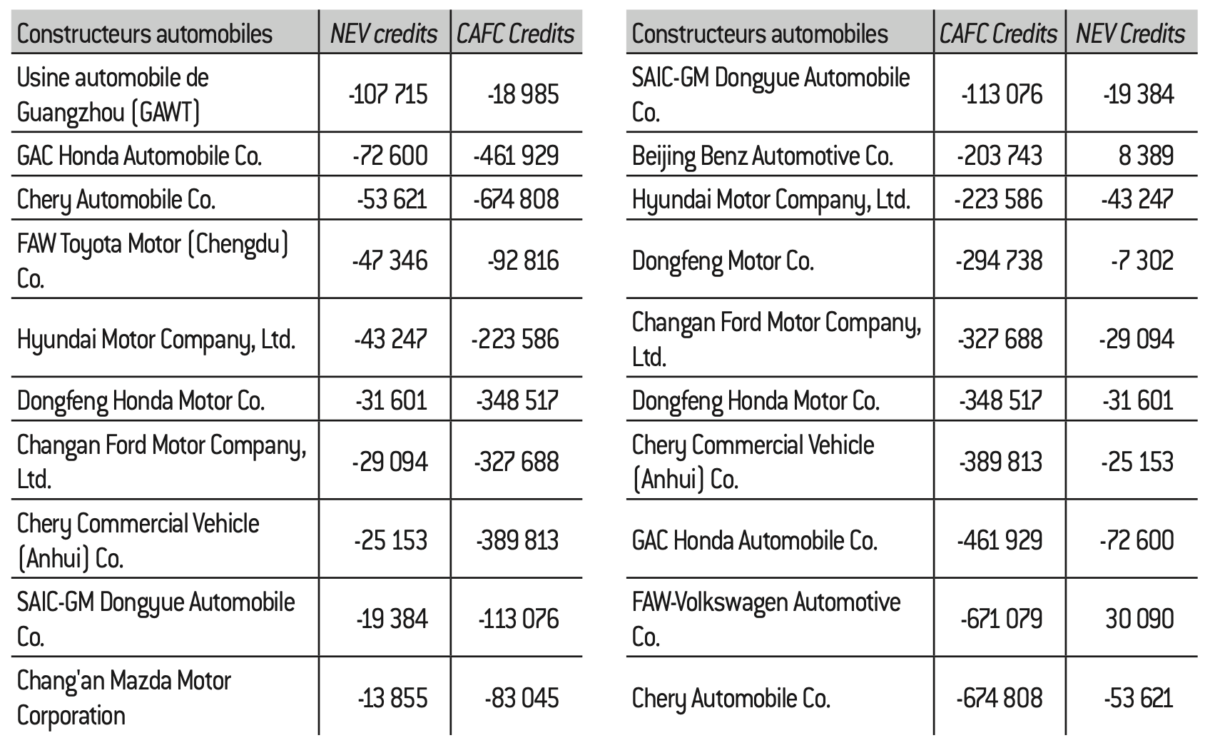

La selezione dei futuri campioni nazionali e mondiali viene effettuata utilizzando diversi meccanismi descritti come “Darwinismo Amministrato” 23 che illustreremo con l’utilizzo della Dual Credit Policy . Le tabelle presentate di seguito mostrano, da un lato, i dieci produttori che hanno ottenuto i migliori risultati e, dall’altro, i 10 produttori che hanno ottenuto i peggiori risultati nel credito NEV e nel credito CAFC nel 2023 24 .

Tabella 2: I dieci produttori che hanno ottenuto i migliori risultati in termini di credito NEV (a sinistra) e CAFC (a destra) nel 2023

Tabella 3: I dieci produttori che hanno ottenuto i risultati peggiori Credito NEV (a sinistra) e credito CAFC (a destra) nel 2023

Queste tabelle richiedono tre commenti:

1. tra i produttori mondiali, solo Tesla e la JV SAIC-GM-Wuling, grazie al successo del Wuling Hongguang Mini EV venduto a meno di 5.000 euro, riescono a piazzarsi al 3° e 5° posto tra i produttori ottenendo i migliori risultati;

2. le aziende con i risultati peggiori sono soprattutto JV tra produttori cinesi e produttori globali (Chery Automobile Co. e Dongfeng Motor Co. hanno filiali dedicate ai NEV e hanno un bilancio complessivamente positivo);

3. l’obiettivo della Dual Credit Policy è quello di selezionare i migliori produttori cinesi destinati a diventare leader mondiali del settore, obiettivo che BYD è sul punto di raggiungere.

Inoltre, un produttore i cui veicoli non hanno i livelli di prestazione attesi per beneficiare di sussidi all’acquisto e che deve compensare i suoi punti CAFC e/o NEV negativi acquistando punti NEV da un produttore con punti in eccesso, è destinato a scomparire dal mercato. Questa strategia genera costi irrecuperabili molto elevati che probabilmente saranno molto difficili da valutare.

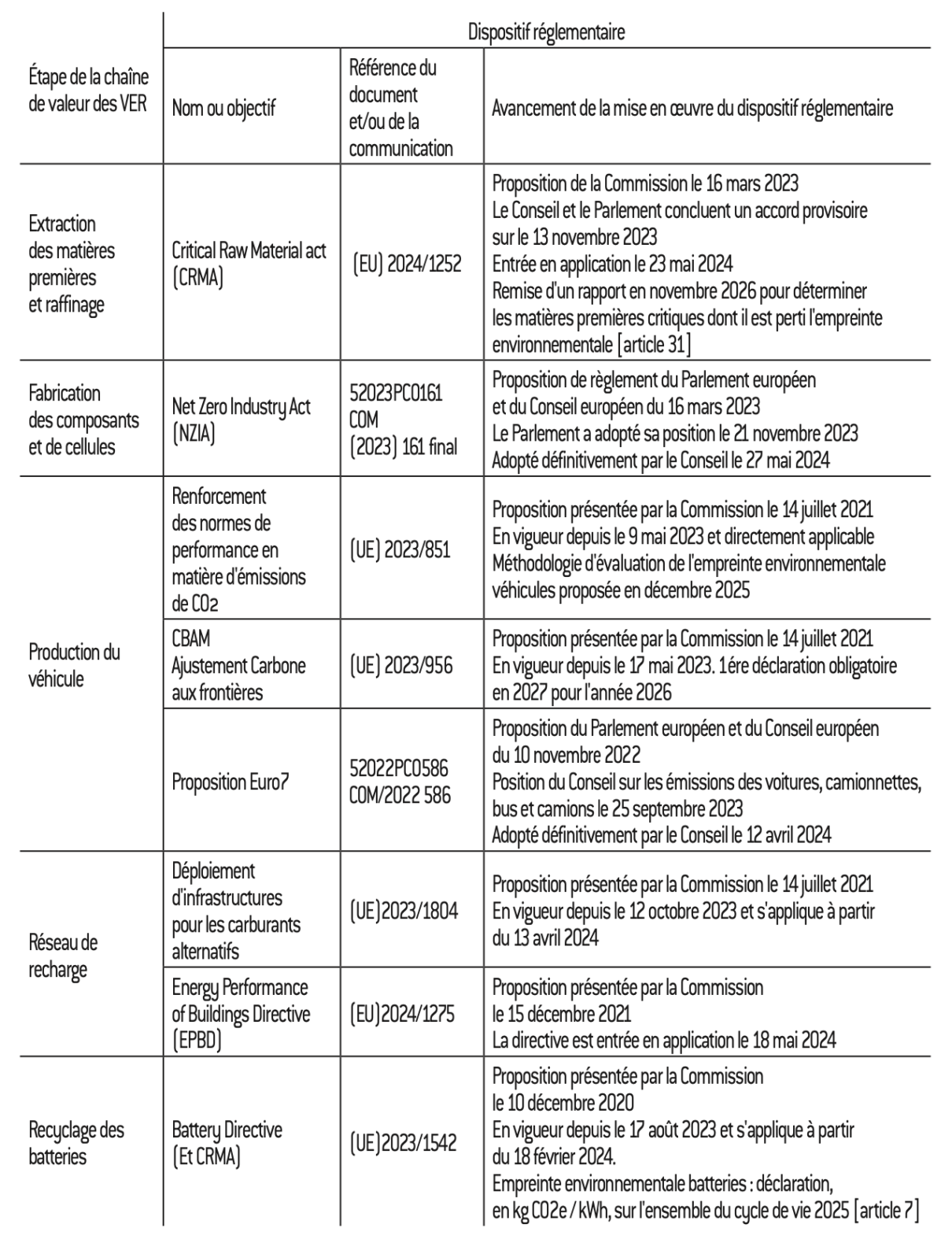

Europa: mancanza di metodo, ambizioni strategiche e industriali per decarbonizzare la mobilità

Dal primo regolamento del 1970 volto a ridurre le emissioni dei veicoli con motore a combustione, l’Europa ha compiuto progressi, in particolare con l’istituzione del mercato unico nel 1993 e norme uniformi sulle emissioni. Tuttavia, gli scandali delle differenze nelle emissioni reali di NOx e del “Dieselgate” hanno spinto l’Europa verso una strategia di cambiamento tecnologico dal 2015.

Questo nuovo approccio ha accelerato la regolamentazione, in particolare sulla misurazione delle emissioni nel ciclo di approvazione e nell’uso reale. La proposta Fit for 55 , adottata nel marzo 2023, arriva addirittura a imporre veicoli a emissioni zero nel 2035, segnando la fine della neutralità tecnologica.

Stabilire obiettivi per i veicoli a emissioni zero non è sufficiente per una transizione di successo, perché la transizione ai motori elettrici richiede importanti progressi tecnologici. È essenziale un approccio sistemico con nuovi attori e un settore industriale completo. L’analisi della normativa vigente rivela un quadro rigoroso, anche se restano da finalizzare gli atti delegati, evidenziando le sfide da raccogliere per la mobilità decarbonizzata in Europa.

L’individuazione delle principali norme attuate in questa transizione (vedi tabella sotto) evidenzia un quadro normativo che copre ormai l’intero ciclo di vita con testi che entreranno in vigore quasi tutti nel 2024. L’analisi dinamica rivela una situazione completamente diversa perché alcuni testi molto importanti sono stati proposto solo nel 2023 e numerosi atti delegati che definiscono le modalità pratiche di applicazione devono ancora essere finalizzati.

Tabella 4: Sintesi delle principali normative applicabili alla decarbonizzazione della mobilità in Europa

Note

“Relazione della Commissione ai sensi dell’articolo 12, paragrafo 3, del regolamento (UE) 2019/631 sull’evoluzione del divario reale delle emissioni di CO2 delle autovetture e dei veicoli commerciali leggeri e contenente i set di dati reali anonimi e aggregati di cui all’articolo 12 del regolamento di esecuzione (UE) 2021/392 della Commissione – {SWD (2024) 59 final}”, Commissione europea, 18 marzo 2023 [ online ].

Anche l’introduzione di nuove modalità di mobilità più dolci e condivise è un mezzo per contribuire a questo, ma non è oggetto del presente documento.

L’impatto sull’utilizzo sarà molto inferiore rispetto ai veicoli termici, perché lì è la prestazione aerodinamica del veicolo a diventare predominante nella riduzione dei consumi energetici.

(UE) 2019/631 modificato da (UE) 2023/851.

Atto delegato Ares (2024) (3131389) in preparazione.

I testi più importanti per il successo della decarbonizzazione della mobilità, come la definizione, la misurazione e la fissazione di soglie per l’impronta ambientale di materie prime, batterie e veicoli, richiederanno altri quattro-cinque anni di lavoro normativo. La loro assenza è dannosa per i produttori che non hanno visibilità sui prossimi passi. Avendo fissato un obiettivo ambizioso senza definire come raggiungerlo, la Commissione ha “messo il carro davanti ai buoi” e ha complicato l’attuazione operativa della transizione.

Sebbene sia normale che le normative siano adottate dalla DG ( direzione generale ) interessata all’interno della Commissione (ad esempio, la DG Azione per il clima per le emissioni di CO2), questo è l’approccio a compartimenti stagni, la mancanza di una reale consultazione tra questi diversi DG, il che porta ad una mancanza di visione sistemica e alla promulgazione, frammentaria, di regolamenti diversi.

Mancanza di ambizione strategica per decarbonizzare la mobilità

L’elettrificazione dei veicoli consente soprattutto di ridurre le emissioni di CO2 durante l’utilizzo, completamente quando si tratta di veicoli elettrici a batteria e in maniera molto meno convincente quando si tratta di veicoli ibridi plug-in, a partire dalle prime Analisi dei risultati I test sulle emissioni di utilizzo mostrano emissioni di CO2 da 2 a 3 volte superiori rispetto ai risultati ottenuti nel ciclo WLTP 25 .

Tuttavia, per decarbonizzare la mobilità è necessario ridurre le emissioni di CO2 durante l’intero ciclo di vita del veicolo e offrire veicoli a prezzi accessibili per raggiungere un vero mercato di massa 26 .

La massa media dei veicoli in Europa è passata da 1.372 kg nel 2012 a 1.609,6 kg nel 2021 a causa dell’aumento delle vendite di:

– VER, che sono, a parità di condizioni, intrinsecamente più pesanti di un veicolo con motore a combustione interna;

– veicoli dei segmenti superiori che rappresentano in media più del 50% delle vendite in Europa da diversi anni 27 .

Nel 2020, la capacità a bordo dei SUV e dei veicoli elettrici a batteria del segmento superiore era rispettivamente di circa 70-75 kWh e 75-90 kWh in Europa 28 , il che contribuisce ulteriormente all’aumento della massa media dei veicoli.

È proprio la riduzione della massa dei veicoli (e quindi delle batterie di bordo) la leva più efficace per ridurre l’impronta di CO2 del manifatturiero 29 . Un veicolo più leggero, che utilizza meno risorse strategiche e materie prime critiche, sarà accessibile a un numero maggiore di clienti.

L’Europa ha un certo numero di opportunità per raggiungere questo obiettivo ma, a parte i veicoli ibridi a batteria per i quali la misurazione della CO2 sul ciclo WLTP dovrebbe essere corretta dalla realtà degli usi a partire dal 2025, non sembra pronta a coglierle.

Innanzitutto, mentre dal 2012 l’obiettivo annuale di CO2 per un costruttore era più elevato in quanto la massa media dei veicoli immatricolati era elevata, la modifica della modalità e dei parametri di riferimento del calcolo 30 apre una nuova opportunità poiché si inverte la tendenza tra il 2025 e il 2034.

Poi, gli indicatori dell’impronta di CO2, attualmente in fase di definizione, sarebbero anche uno strumento per promuovere i veicoli più leggeri. La proposta di misurare l’impronta ambientale delle batterie in kg CO2/kWh sull’intero ciclo di vita 31 fornisce sicuramente un indicatore utile per misurare e confrontare l’intensità di carbonio della catena del valore di una batteria rispetto ad un’altra. Tuttavia, ciò non consente di misurare l’impronta di carbonio totale della batteria, cioè la moltiplicazione di questo indicatore per la capacità della batteria, che è un’informazione importante per discriminare i veicoli in base alla loro impronta di carbonio totale.

L’assenza di proposte normative che sfruttino queste opportunità per creare uno spazio competitivo favorendo veicoli più leggeri e più accessibili, lasciando ai produttori la possibilità di continuare a produrre veicoli che contribuiscono alla loro attuale redditività, non dimostra una forte ambizione nemmeno in termini di decarbonizzazione. della mobilità né in termini di sostegno all’industria.

Un bicchiere mezzo pieno e mezzo vuoto per lo sviluppo del settore della mobilità elettrica

Il dominio assoluto della Cina sulla catena del valore delle batterie genera una situazione molto difficile per l’Europa, che deve riconquistare la sovranità tecnologica e industriale di cui gode per i veicoli termici.

Il luogo di estrazione delle materie prime è sfavorevole per l’UE perché le risorse minerarie esistenti non sono sufficienti a garantire l’autosufficienza dell’Europa. Il numero limitato di progetti minerari intrapresi e il tempo necessario per completarli non consentirebbero un ritorno sufficientemente rapido ad una situazione più equilibrata in termini di approvvigionamento di materie prime.

Le misure normative annunciate riguardo la filiera a monte non sono all’altezza della sfida. Entro il 2030, infatti, gli obiettivi fissati per la localizzazione della catena del valore sono inferiori sia alle capacità già installate in Cina sia agli obiettivi dati agli Stati Uniti (IRA) per beneficiare della riduzione fiscale dell’acquisto di un nuovo veicolo:

– lavorazione delle materie prime: almeno il 40% del consumo annuo di materie prime strategiche (CRMA) vs. 40% al 2023 (IRA);

– produzione di batterie: almeno il 40% del fabbisogno (NZIA) vs il 50% al 2023 (IRA).

Il progetto European Battery Alliance (EBA) lanciato a fine 2017, invece, sembra dare i suoi frutti, poiché i produttori europei dovrebbero fornire il 44% della produzione stimata poco sopra 1 TWh nel 2030, i produttori cinesi e asiatici forniscono 27% ciascuno.

L’Europa dovrebbe cogliere tre opportunità per accelerare il ritorno alla sua sovranità industriale ed economica. Innanzitutto, l’innovazione tecnologica nelle batterie consentirebbe di riconquistare la leadership tecnologica e industriale promuovendo al contempo soluzioni meno costose e più accessibili.

Quindi, l’innovazione tecnologica nei componenti e nei materiali per la riduzione di massa consentirebbe di reintegrare i fornitori “tradizionali” che sono attualmente esclusi dalla transizione alla decarbonizzazione. Infine, la produzione di veicoli più accessibili e sostenibili consentirebbe di ridurre il fabbisogno di capacità produttiva e quindi di rendere l’obiettivo più raggiungibile.

In conclusione, il quadro normativo europeo, pur portando con sé una forte e legittima ambizione ambientale, dà tuttavia l’impressione di essere incompiuto poiché è lungi dall’essere completamente finalizzato, lasciando aree di incertezza per un settore che ha bisogno di una rotta chiara. Inoltre, le ambizioni in termini di decarbonizzazione e strategia industriale sono ben al di sotto delle aspettative per una transizione di successo.

Negli Stati Uniti incentivi finanziari massicci e dal futuro incerto

Note

“La California si muove per accelerare fino al 100% di vendite di nuovi veicoli a emissioni zero entro il 2035”, ww2arb.ca.gov, 25 agosto 2022 [ online ].

Con un’autonomia elettrica minima di 80 km in condizioni di guida “normali”.

“L’USDOT finalizza i nuovi standard di risparmio di carburante per gli anni modello 2027-2031”, nhtsa.gov, 7 giugno 2024 [ online ].

Entità estera interessata. Qui la Cina in primo piano, ma anche Russia, Corea del Nord, Iran per citare i principali.

Sovvenzioni per 2,8 miliardi di dollari concesse nel 2022 a una ventina di aziende per la costruzione di raffinerie di litio e impianti di produzione di grafite.

“Caricare in anticipo: la California raddoppia il numero di caricabatterie di veicoli elettrici nello stato con un investimento di 3 miliardi di dollari”, gov.ca.gov [ online ].

Accordo Stati Uniti – Messico – Canada , accordo commerciale tra i tre paesi nordamericani.

Nel corso degli anni ’90 la California, in prima linea nella lotta alle emissioni inquinanti, ha lanciato un programma per obbligare i produttori a produrre veicoli a emissioni zero. Questo programma finì per fallire, perché le condizioni tecniche ed economiche non permettevano di offrire veicoli a prezzi accessibili. Ma lo Stato della California ha continuato il suo approccio proattivo e, nell’agosto 2022 32 , l’ Advanced Clean Cars II ha definito la traiettoria per raggiungere il 100% delle vendite di ZEV e PHEV 33 nel 2035.

Poiché è antecedente al Clean Air Act federale del 1970, lo Stato della California ha l’autorità di stabilire le proprie normative sulle emissioni dei veicoli. Pertanto, ogni stato degli Stati Uniti può scegliere di seguire le normative federali o della California. Al 13 maggio 2022, diciassette stati, che rappresentano oltre il 40% delle vendite di veicoli leggeri nuovi negli Stati Uniti, hanno adottato o intendono adottare tutte o parte delle normative della California 34 .

Altri stati seguono normative federali che includono gli standard Corporate Average Fuel Economy (CAFE ), introdotti dal Congresso degli Stati Uniti nel 1975, e quelli volti a ridurre le emissioni di gas serra, introdotti come parte del Clean Air Act nel 2011.

A livello federale, le decisioni contrastanti tra le amministrazioni Obama e Trump sono probabilmente una delle ragioni principali per cui l’implementazione del VER è in ritardo rispetto a Cina ed Europa, nonostante il notevole successo di Tesla.

Il livello molto basso di investimenti pubblici fino al 2021, rispetto a Cina ed Europa, con solo circa 8 miliardi di euro dedicati alla catena del valore VER, evidenzia una mancanza di sostegno politico alla decarbonizzazione della mobilità elettrica negli ultimi anni.

L’amministrazione Biden si è posizionata molto chiaramente a favore della riduzione delle emissioni di CO2 e degli inquinanti fissando obiettivi ambiziosi:

– L’ordine esecutivo 14037, emesso dal presidente Biden nell’agosto 2021, prevede il 50% di veicoli a emissioni zero in tutte le vendite di auto nuove e autocarri leggeri entro il 2030;

– l’ultima proposta NHTSA, datata 7 giugno 2024, prevede una riduzione del consumo di carburante del 2% all’anno per le autovetture e gli autocarri leggeri, a partire rispettivamente dagli anni 2027 e 2029, consentendo un risparmio medio di 50,4 miglia per gallone entro 2031 35 .

Ha poi fornito un quadro legislativo che si occupa dell’intera catena del valore delle batterie e garantisce finanziamenti significativi e “immediatamente” disponibili fino al 2032 grazie a due importanti atti legislativi adottati dal Congresso americano:

1) Legge sugli investimenti e l’occupazione delle infrastrutture (IIJA) o legge bipartisan sulle infrastrutture (BIL) – Legge pubblica n. 117-58 adottata il 15 novembre 2021;

2) Legge sulla riduzione dell’inflazione (IRA) – Legge pubblica n. 117-169 adottata il 16 agosto 2022.

Le principali disposizioni attuate

Mentre le amministrazioni precedenti avevano del tutto abbandonato qualsiasi strategia riguardante le materie prime strategiche, Donald Trump ha firmato nel settembre 2020 l’ordine esecutivo 13953. Questo atto aveva lo scopo di affrontare la minaccia alla catena di approvvigionamento nazionale, a causa della forte dipendenza dai materiali essenziali da parte di avversari stranieri ( FEOC) 36 . L’obiettivo era riportare le attività minerarie negli Stati Uniti e creare posti di lavoro che non potessero più essere delocalizzati.

Le azioni della presidenza Biden si inseriscono in questa continuità con l’esclusione delle FEOC dalla filiera delle batterie, il rafforzamento della sicurezza degli approvvigionamenti di materiali critici nonché lo stanziamento di finanziamenti 37 .

Anche la localizzazione dell’industria negli Stati Uniti è un importante e costante indicatore tra le amministrazioni repubblicane e democratiche. Il Piano nazionale per le batterie al litio 2021-2030 del Dipartimento dell’Energia degli Stati Uniti (DOE) 38 fissa obiettivi ambiziosi per lo sviluppo e la produzione su larga scala di materiali attivi privi di cobalto e nichel entro il 2030, per ridurre significativamente la dipendenza dalla catena di approvvigionamento straniera.

Pertanto, l’IRA ha modificato il credito d’imposta per i veicoli puliti aggiungendo requisiti relativi alle batterie a partire dal 1° gennaio 2023. Per essere idoneo, un veicolo doveva soddisfare i requisiti di approvvigionamento locale per l’estrazione, la lavorazione e il riciclaggio di minerali critici, nonché produzione e assemblaggio di componenti di batterie. I veicoli che soddisfano i requisiti relativi ai minerali critici hanno diritto a un credito d’imposta massimo di $ 3.750, quelli che soddisfano i requisiti relativi ai componenti della batteria hanno diritto a un credito d’imposta massimo di $ 3.750, che ha dato un credito d’imposta totale massimo di $ 7.500, soggetto alle soglie di produzione locali per ciascun requisito, rafforzato annualmente.

L’IRA ha inoltre stanziato fondi importanti, tra i 15 e i 40 miliardi di dollari tra il 2023 e il 2032 sotto forma di prestiti o crediti d’imposta per programmi di produzione di componenti, sistemi energetici e veicoli elettrici e ibridi.

Infine, l’IIJA sta spendendo 6 miliardi di dollari per sviluppare una rete nazionale di 500.000 stazioni di ricarica pubbliche entro il 2030, mentre la scarsa implementazione di una rete di ricarica pubblica è uno dei maggiori ostacoli alla diffusione delle VER negli Stati Uniti (questa è la Tesla rete che è di gran lunga la più grande rete di ricarica). La California, che conta già più di 80.000 stazioni di ricarica (elettriche/H2) alla fine del 2022, ha annunciato un programma da 3 miliardi di dollari per installare 90.000 nuove stazioni di ricarica per VER entro il 2025 39 .

Al momento non esistono normative che stabiliscano obiettivi obbligatori per il riciclaggio delle batterie e il riutilizzo delle materie prime. Tuttavia, il piano generale nazionale per le batterie al litio 2021-2030 rende il riciclaggio delle batterie una priorità essenziale (obiettivo n°4) e fissa un tasso di riciclaggio (non vincolante) del 90% delle batterie VER entro il 2030.

Fino ad ora, il maggiore impatto normativo sul riciclaggio delle batterie proveniva dall’IRA, la quale stabiliva che il riciclaggio di una materia prima fondamentale negli Stati Uniti, indipendentemente dalla sua origine originale, fosse idoneo per l’imposta sul credito.

Prima dell’elezione del presidente Trump, l’evidenza mostrava che gli Stati Uniti, con i finanziamenti dell’IRA e dell’IIJA, aiutati dai bassi prezzi dell’energia, avrebbero potuto riconquistare la leadership nella produzione di VER e che Canada e Messico avrebbero tratto vantaggio dal contesto e dalle opportunità Accordo USCMA 40 per rafforzare il più possibile le proprie industrie automobilistiche.

Le forze della trasformazione

La proiezione nel mondo economico e tecnologico post-2035 è una scommessa rischiosa. Se l’industria automobilistica è matura, poiché ha già attraversato diverse crisi e trasformazioni, al termine delle quali ha ogni volta trovato una nuova dinamica, la mutazione dell’automobile con motore a combustione interna verso un nuovo sistema dominato dall’elettricità, dall’elettronica e il software rappresenta una trasformazione senza precedenti nella sua portata. Inoltre si trova in un contesto geoeconomico instabile e conflittuale che mette in discussione l’influenza e i ritmi dei produttori storici che si confrontano con la forte concorrenza cinese. Infine, la crisi climatica riguarda tutti gli aspetti della vita economica e sociale e va ben oltre il campo dell’energia e della mobilità, creando il potenziale per trasformazioni profonde e senza precedenti nei modelli di consumo e nei comportamenti sociali. Questo panorama complesso è compreso anche nei testi poiché la decisione europea di vietare la vendita di veicoli termici nel 2035 è accompagnata da una clausola di revisione nel 2026. Stabilendo principi quanto più chiari possibile, si può tuttavia provare a definire un modello di evoluzione sistemica, ogni componente del quale deve essere monitorata nel tempo.

Il nuovo panorama elettrico

Il mercato automobilistico è conservatore. Se il progresso tecnico è stato incrementale, al ritmo del rilascio di nuovi veicoli ogni quattro o cinque anni, il passaggio alla propulsione elettrica contiene entrambi fattori di continuità, ma anche un potenziale di innovazioni imprevedibili. Un veicolo elettrico tra dieci anni somiglierà molto a un veicolo del 2024. Infatti, la base mobile e il collegamento a terra sono le caratteristiche specifiche dell’autoveicolo, funzioni ottimizzate e razionalizzate in 130 anni. Inoltre, la forma del veicolo si è evoluta molto poco e, lungi dal diversificarsi, tende a concentrarsi su un numero ridotto di carrozzerie, avendo il Suv conquistato un’ascesa decisiva fino a rappresentare, nel 2023, il 52% del mercato europeo. I tentativi dei costruttori di offrire alternative al classico modello di automobile non hanno trovato un mercato significativo, anche se la Renault Twizy (ora Mobilize Duo) o la Citroën Ami hanno saputo sfruttare le potenzialità offerte dalla trazione elettrica in veicoli interessanti; ma il loro vero successo, limitato a piccoli volumi, non stravolge gli standard di acquisto. Sembra che né le normative né la tassazione incoraggino i consumatori a optare per veicoli di piccole dimensioni, come in Cina, dove le microcar hanno un grande successo popolare, o in Giappone, con le auto Kei, che sono diventate popolari sviluppate con motori termici e ora stanno passando all’elettrico.

Il contenuto tecnologico dei veicoli dovrebbe continuare a seguire la tendenza a lungo termine di penetrazione dell’elettronica e del software nell’abitacolo. È nella progettazione e nella manutenzione che le modifiche dovrebbero essere più essenziali. Gli scambi tra il veicolo e il suo ambiente, chiamati V2X, dovrebbero svilupparsi rapidamente, in particolare grazie alla generalizzazione del 5G e successivamente del 6G a partire dal 2030. Le capacità di sicurezza dinamica, come la sicurezza passiva, continueranno a progredire grazie all’elettronica e alla tecnologia digitale. nella progettazione così come nella gestione operativa del veicolo in ogni circostanza. Diventando predittiva, la manutenzione dovrebbe diventare più semplice ed efficiente, in particolare effettuata da remoto grazie alla generalizzazione della modalità OTA, “ Over The Air ”.

Basterà la massiccia integrazione dell’elettronica nel veicolo per innescare un cambiamento nel modello industriale? Per ridurre l’impronta di carbonio del veicolo, dobbiamo continuare a innovare in termini di riduzione del peso, aerodinamica e ottimizzazione del consumo elettrico per ottenere automobili accessibili a quante più persone possibile. Questa è la domanda che si pongono tutti i player, vecchi, nuovi o ibridi. Le case automobilistiche, con la loro esperienza, stanno rispondendo adattandosi a controllare internamente, e grazie alle partnership poste sotto la loro guida, tutti i fattori di cambiamento esogeno. Gli attori della costruzione di batterie e della progettazione di unità digitali integrate, come i fornitori di componenti, intendono, grazie alla loro velocità e alle loro risorse finanziarie e cognitive, scuotere le posizioni acquisite per imporre le loro opinioni. È una nuova lotta in cui tutti hanno seri vantaggi. E che, alla fine, sarà arbitrato da due attori chiave: prima il regolatore e poi il cliente.

Chi contribuirà alla sua produzione?

Note

Global EV Outlook 2024, Agenzia internazionale per l’energia, aprile 2024.

I costruttori

La resilienza dell’industria automobilistica è dimostrata dalla capacità di rinascere dopo ogni crisi integrando le lezioni apprese da queste crisi. Gli aiuti governativi, anche in paesi molto liberali come gli Stati Uniti, contribuiscono a questo perché l’industria automobilistica è considerata “troppo grande per fallire”, e la gestione della crisi del 2008-2009 e di quella del Covid nel 2020-2021 è stata la più importante episodi recenti di questa lunga serie di trasformazioni. Infatti, grazie ai forti aiuti statali (80 miliardi di dollari negli Stati Uniti nel 2009), è proprio l’industria che si sta ristrutturando, come l’acquisto di Chrysler da parte della Fiat nel 2009, poi la creazione del nucleo Fiat-PSA del gruppo Stellantis, o la pulizia dei suoi marchi da parte del gruppo General Motors, con la vendita di Opel e Vauxhall a PSA, e la scomparsa di Saab, Hummer, Pontiac e Saturno.

Tuttavia, rispetto ai produttori storici, la trasformazione odierna del settore deriva dall’emergere di un’industria cinese autonoma che ha fatto del veicolo elettrico la sua arma di trasformazione massiccia.

Lettori digitali

I player digitali non nascondono le proprie ambizioni in questo settore. Tuttavia, finora da questo settore non è venuto alcuno sconvolgimento del panorama industriale, malgrado le ambizioni dichiarate di attori come Google, con la sua Google Car o Apple. Tesla, azienda pioniera di successo, si sta trasformando in una casa automobilistica classica e si trova ad affrontare il problema dell’invecchiamento della sua flotta e della sua immagine, dell’affidabilità e della fattibilità delle sue promesse. L’informatizzazione dei veicoli, a partire dall’ABS negli anni ’70, è diventata uno dei punti di forza delle case automobilistiche e dei loro partner. I professionisti digitali saranno in grado di sconvolgere questo ecosistema? Se ci lavorano attivamente, con iniziative di piattaforma integrata attorno all’architettura digitale provenienti ad esempio dalla taiwanese Foxconn, dalla coreana LG o da Sony, vediamo che anche i produttori cercano di padroneggiare da soli le nuove tecnologie essenziali per la trasformazione veicoli investendo massicciamente nei sistemi informatici. I produttori possono, come Mercedes Benz o Volkswagen, decidere di sviluppare internamente le competenze necessarie o impegnarsi in una cooperazione a lungo termine con attori digitali, come Renault con Google, SMT Electronics e Qualcomm.

Produttori di batterie

Nuovi arrivati nel panorama industriale, stanno sconvolgendo gli equilibri di questo settore fornendo non solo soluzioni tecniche essenziali per l’attrattiva del veicolo elettrico (autonomia, velocità di ricarica) ma anche un nuovo contributo all’architettura stessa del veicolo. Infatti, la struttura delle batterie ed il loro posizionamento contribuiscono alle qualità dinamiche del veicolo, ma costituiscono anche un parametro critico per la sicurezza passiva e la riparabilità del veicolo. Per la prima volta i produttori devono confrontarsi con un partner il cui contributo diventa decisivo e sfugge al loro controllo tecnico.

Il controllo della catena di fornitura delle batterie è diventato un fattore di prestazione dei veicoli per il quale i produttori non possono mantenere un ruolo passivo come acquirenti di componenti. Inoltre, i produttori sono tentati di trovare maggiore spazio di iniziativa spingendo il controllo dei produttori di batterie come Volkswagen con Northvolt di cui il gruppo tedesco detiene il 20% del capitale. Inoltre, il gruppo Volkswagen ha creato una propria entità, PowerCo SE, che ha deciso di costruire tre unità di produzione entro il 2027. GM sta coinvestendo 3 miliardi di dollari con il suo partner Samsung SDI come Ford con SK in un campus chiamato BlueOval City . In Giappone Honda e GS Yuasa hanno creato una joint venture denominata Blue Energy. Il controllo completo della produzione delle batterie, dalla chimica ai componenti, dall’assemblaggio delle celle all’integrazione nel veicolo, è un nuovo, intenso campo competitivo, che, in Europa, soffre di un avvio tardivo e di una temporanea mancanza di volumi.

Quanti lavori e dove?

Il veicolo elettrico resta fondamentalmente un oggetto tecnico complesso, certamente ridimensionato dai numerosi strumenti indispensabili al motore termico per gestire l’alimentazione del carburante e il trattamento dei gas di scarico. Più di 2000 parti sono assegnate a queste missioni in un veicolo termico. Il/i motore/i elettrico/i che lo sostituiscono, le batterie ed i sistemi di gestione (BMS per Battery Management System ) sono più omogenei, semplici da produrre e da inserire nel veicolo. La riduzione della complessità si traduce in una riduzione del numero di oggetti e compiti da gestire sul powertrain, ma non ancora sulle altre parti del veicolo, e quindi in una riduzione dei posti di lavoro destinati alla produzione e all’assemblaggio. Il cambiamento della catena cinematica, anche se colpisce duramente il settore dei motori termici, non sconvolgerà l’intero settore e non dissiperà più di un secolo di competenze e capitale cognitivo.

È quindi l’ intera filiera dell’elettrificazione che sarà oggetto di investimenti e creazione di posti di lavoro, ma anche di perdite di posti di lavoro in settori tecnici diventati in declino, come il diesel. I produttori europei di apparecchiature, attori chiave nella competitività dell’industria europea, ZF, Bosch, Continental, Valeo, Plastic Omnium, Forvia Faurecia, ma anche Michelin, uniscono le forze per offrire le soluzioni necessarie all’elettrificazione della mobilità e ai veicoli connessi innovativi . I confini storici tra produttori e fornitori di apparecchiature non sono fissi. Va quindi segnalato che Plastic Omnium, oggi OPmobility, specialista in serbatoi di idrogeno, è impegnata nella produzione di celle a combustibile. Renault e Valeo stanno sviluppando congiuntamente un motore elettrico avvolto che non utilizzerà terre rare.

Importare ma anche esportare

L’Unione Europea esporta 5,6 milioni di automobili ogni anno, di cui 1,1 milioni verso gli Stati Uniti e la Cina, e un milione verso il Regno Unito, che è diventato il principale partner automobilistico dell’UE sin dalla sua uscita dall’Unione. Le esportazioni, nel 2022, rappresentano un valore di 171 miliardi di euro. Poiché nel 2022 le importazioni ammontavano a 69 miliardi di euro, l’industria automobilistica presenta complessivamente un surplus di oltre 100 miliardi di euro. Questa è la chiave della strategia. Lo spostamento verso l’elettrico richiede che l’Europa, per mantenere il suo status, mantenga la leadership tecnica nelle auto elettriche per ridurre la necessità di importazioni e produrre un’interessante offerta di esportazione per i mercati extraeuropei. Ma l’Europa non può perdere presto l’interesse per il motore a combustione interna perché nel 2035 non sarà completamente scomparso, né dal parco veicoli esistente, né dalla domanda di nuovi veicoli in altri mercati.

Il luogo del motore termico

Secondo le stime dell’Agenzia internazionale per l’energia, il numero di veicoli elettrici in circolazione dovrebbe aumentare da 43 milioni nel 2023 a 250 milioni nel 2030 per raggiungere i 525 milioni nel 2035 41 .

Cina, Europa e Stati Uniti rappresentano la maggior parte di questi veicoli. Per i veicoli commerciali leggeri, l’IEA stima che i veicoli elettrici rappresenteranno il 40% delle vendite nel 2030 e il 55% nel 2035. Le nuove auto vendute in Europa a partire dal 2030 dovranno produrre in media il 55% in meno di emissioni di carbonio rispetto ai livelli osservati nel 2021, a fronte di una riduzione del 50% per i furgoni. Ciò implica una rapida riduzione della produzione di veicoli termici destinati al mercato europeo. I produttori potranno comunque venderli al di fuori dell’Unione Europea secondo l’attuale stato delle normative, ma l’ambito delle vendite di nuovi veicoli termici è limitato.

Le prospettive dei combustibili alternativi

L’elettricità ha un indiscutibile vantaggio tecnico rispetto ad altri combustibili concorrenti come l’idrogeno o i carburanti elettronici : la loro efficienza complessiva è molto inferiore a quella della batteria e del motore elettrico.