Dove sta andando l’economia russa con la guerra e le sanzioni?_di Jacques Sapir

Un articolo particolarmente importante non solo per comprendere la situazione economica in Russia, tutt’altro che esente da carenze e problemi, ma priva della drammaticità, così come rappresentata dalla narrazione delle élites a direzione statunitense. La rilevanza si deduce da due altri aspetti significativi per tutte le formazioni socio-economiche e i relativi centri decisori connessi: la progressiva regionalizzazione delle economie corrispondente alla incipiente formazione di aree di influenza multipolari; la progressiva centralizzazione del controllo dei flussi economici fondamentali tra le varie aree da parte delle potenze virtualmente egemoni. Segno che le dinamiche economiche e geoeconomiche stanno perdendo sempre più la relativa autonomia di azione di cui potevano godere nella fase di globalizzazione tendenzialmente unipolare. Una tematica apertamente e violentemente visibile nell’acceso confronto politico negli Stati Uniti; che traspare ancora sotto traccia in Cina, in quanto paese emergente in grado e ancora impegnata ad approfittare ulteriormente, più degli altri, delle vecchie dinamiche della globalizzazione e di un approccio multilaterale alle dinamiche geopolitiche; del tutto rimossa, non a caso, tra le élites subordinate e sottomesse dell’area occidentale, in prima fila quelle dell’Italia, del tutto impreparate ed indisponibili ad affrontare, da protagoniste o quantomeno da compartecipi, gli spazi e i rischi offerti dalla nuova situazione. Questi ultimi, i predestinati a subire i contraccolpi più devastanti. Nella sempre più ampia zona grigia che si va estendendo nel mondo, una serie di paesi intraprendenti di media potenza impegnati in politiche sempre più pragmatiche e disinvolte. Buona lettura, Giuseppe Germinario

miei colleghi dell’Istituto per la previsione economica dell’Accademia delle scienze (INP-RAN in russo) con cui la CEMI organizza dal 1991 il seminario franco-russo sullo sviluppo della Russia, hanno pubblicato contemporaneamente un documento molto ampio (296 pagine) sul potenziale di crescita della Russia[1], un documento che ha mobilitato quasi tutti i ricercatori INP-RAN e un’analisi dell’andamento del PIL russo per la seconda metà del 2022[ 2]. Quest’ultimo testo è stato prodotto dal team del mio collega e amico Alexandre Shirov. Questi due documenti, diversi per forma e contenuto, sono oggi molto importanti nel contesto creato dalla guerra in Ucraina scatenata dalla Russia il 24 febbraio 2022. Mi è sembrato quindi fondamentale presentarli ai lettori francesi. .

Ho quindi stabilito una traduzione della sintesi della relazione scientifica sul potenziale di crescita, nonché del testo molto più breve relativo alle tendenze recenti nell’evoluzione del PIL russo.

Prego in anticipo i miei lettori di perdonarmi per una traduzione indubbiamente imperfetta e, comunque, un po’ grossolana. Queste opere non sono opere letterarie e la loro disponibilità immediata mi sembrava dovesse prevalere su ogni sforzo di stile._Jacques Sapir

I. Il potenziale di crescita dell’economia russa: analisi e previsioni.

Relazione scientifica (riassunto) – INP-RAN – Luglio 2022

I cambiamenti fondamentali e drammatici della situazione geopolitica e geoeconomica nella primavera del 2022 hanno trasformato qualitativamente la natura dell’ambiente in cui opera ora l’economia russa, nonché i principi stessi del suo sviluppo. Il modello di integrazione nel mercato mondiale, e soprattutto di integrazione nell’economia europea, che si era sviluppato negli ultimi 30 anni, è ora in crisi e, a quanto pare, non sarà mai più lo stesso. Questo non significa abbandonare il principio dell’apertura al mercato mondiale, ma cambia radicalmente la natura delle relazioni economiche esterne con i paesi sviluppati.

In queste condizioni, è importante comprendere le potenziali opportunità a disposizione dell’economia russa. Questo rapporto dell’Institute for Economic Forecasting (INP-RAN) è dedicato alla valutazione del potenziale di crescita economica esistente in Russia nel periodo precedente la crisi del 2022. Comprendere questo potenziale consentirà di costruire una strategia efficace per il ristrutturazione tecnologica dell’economia russa nelle nuove condizioni.

La crescita economica potenziale è intesa, nella presente relazione, come un insieme di condizioni e fattori che assicurano il massimo incremento possibile della produzione e/o dell’utilizzo (consumo) in base alle risorse disponibili nel Paese. Questa definizione riflette la dualità del concetto di “potenziale di crescita economica”:

- da un lato, è una valutazione delle opportunità di crescita disponibili

- d’altra parte, è una descrizione dei suoi limiti.

Una valutazione del potenziale di crescita a medio e/o lungo termine è necessaria per determinare, in un primo momento, le priorità della politica di sviluppo socioeconomico, tenendo conto dei vincoli di risorse esistenti e di un possibile insieme di misure di politica economica ; secondo, prospettive a lungo termine per lo sviluppo dell’economia nazionale, libera dall’influenza di molti shock di mercato.

Il rapporto contiene 6 capitoli e applicazioni.

1. I fattori materiali di crescita

La prima sezione del rapporto contiene un’analisi dello spazio di crescita, che, da un lato, è determinato dalla capacità dei mercati esterno e interno, e, dall’altro, dallo stato del potenziale produttivo e della produzione efficienza ad esso associata.

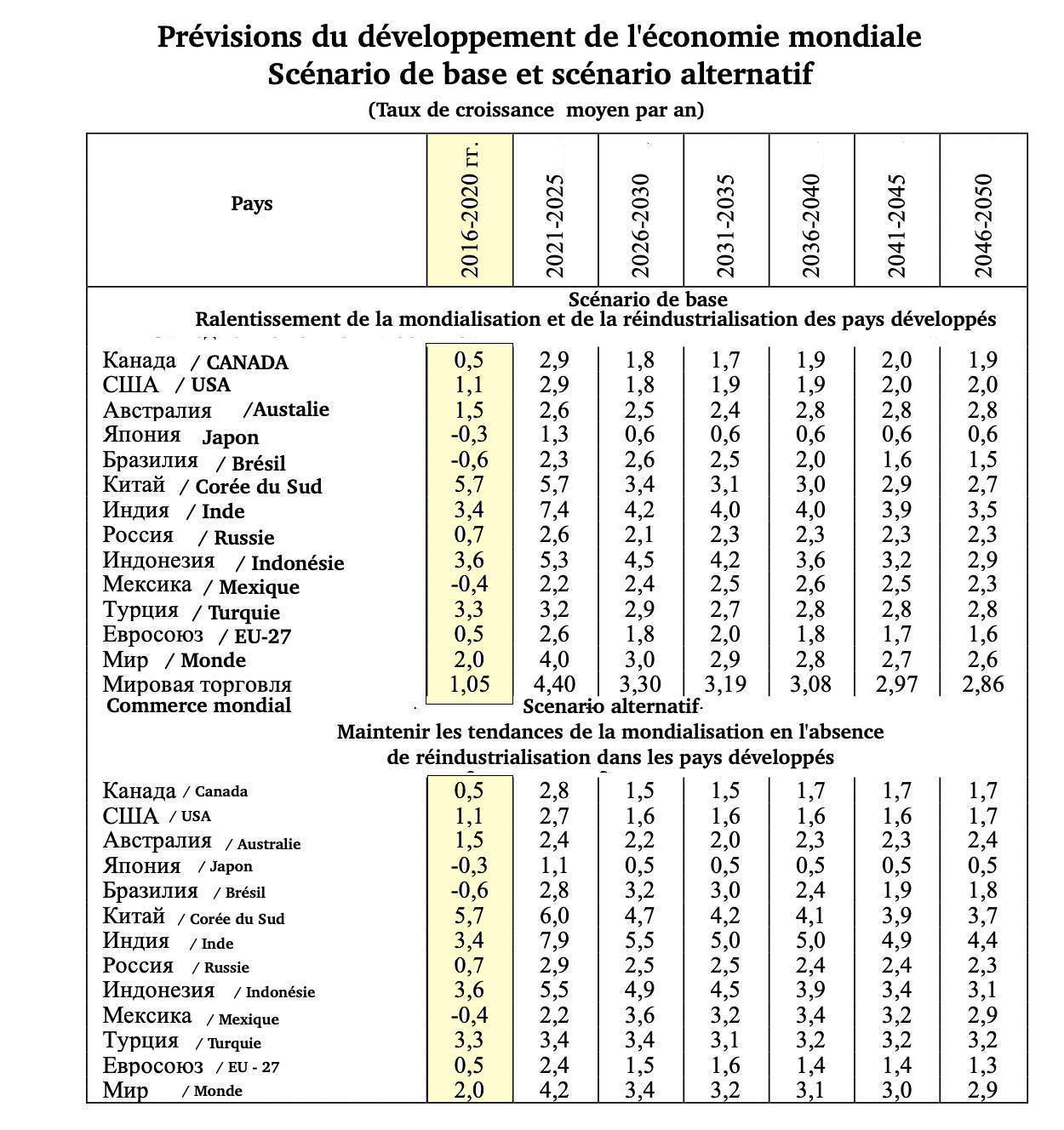

Vi è un’elevata probabilità che si formi uno scenario di regionalizzazione dell’economia mondiale, in cui il tasso di crescita del PIL mondiale supererà il tasso di crescita delle esportazioni mondiali. Questo costituisce quindi quello che chiameremo scenario di base. Ad essa ci opponiamo uno scenario di continuazione inerziale della globalizzazione, che sembra improbabile.

Tabella 1

Al tempo stesso, sia nello scenario di prosecuzione del trend di globalizzazione, sia con il predominio della regionalizzazione dell’economia mondiale (scenario di base), si prevede un aumento della domanda di materie prime. Ciò sosterrà lo sviluppo dell’economia russa e del suo complesso merceologico, anche di fronte al deterioramento delle relazioni con i paesi sviluppati.

I prodotti diversi dalle materie prime svolgeranno un ruolo significativo nelle esportazioni totali nella migliore delle ipotesi oltre il 2040. Se i prezzi degli idrocarburi rimarranno relativamente bassi, la quota delle materie prime nelle esportazioni potrebbe scendere dal 74% nel 2019 al 63% nel 2035, mentre la quota degli idrocarburi dal 61% % al 47%.

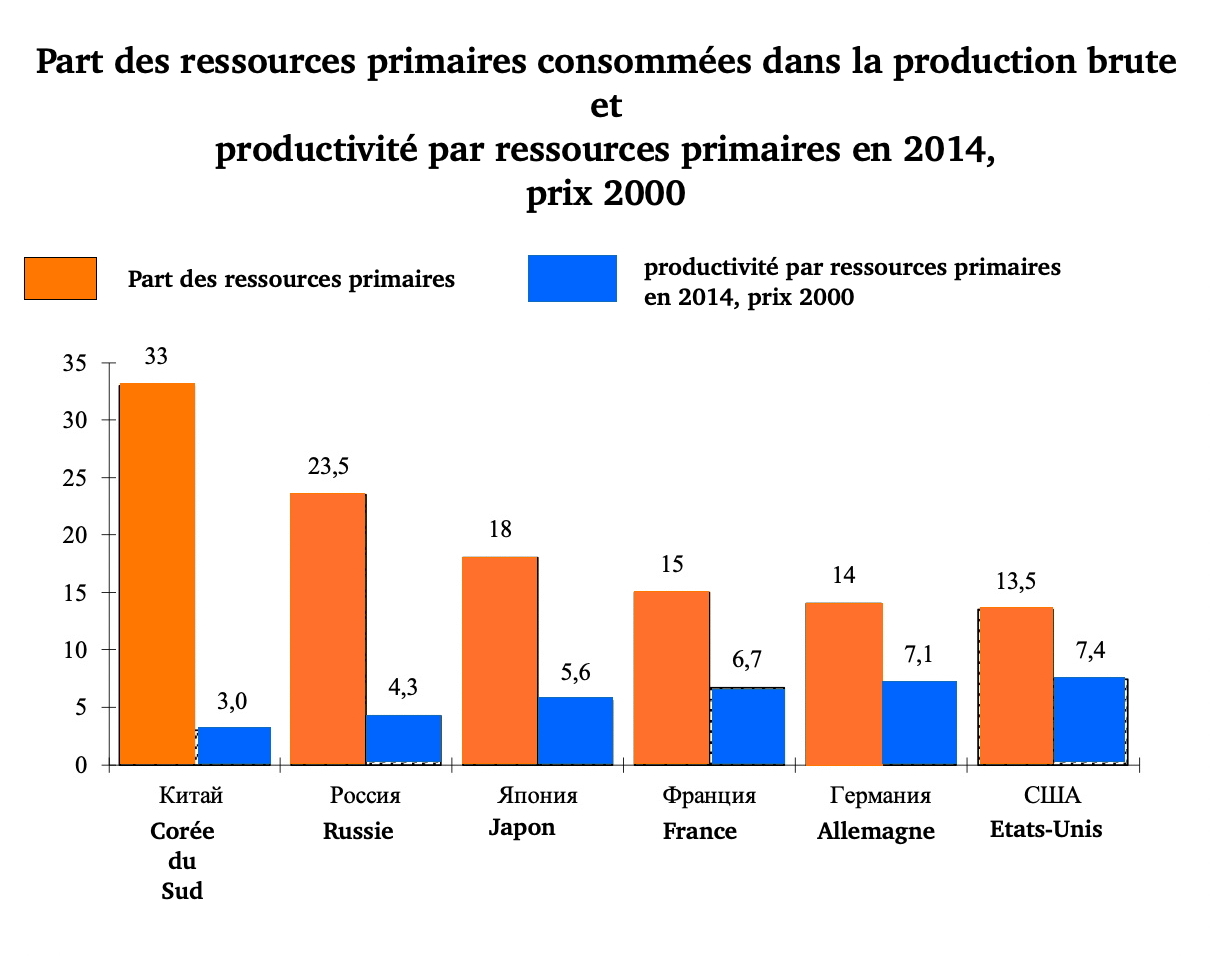

Condizione necessaria per lo sviluppo sostenibile dell’economia russa è quindi la crescita dell’efficienza della sua produzione. Un importante indicatore dell’efficienza della produzione settoriale è la produttività dell’uso delle risorse primarie, che è l’inverso del consumo materiale delle risorse primarie, mostrando la quota di valore aggiunto della trasformazione. La crescita della produttività nell’economia è dovuta a cambiamenti tecnologici e strutturali.

Grafico 1

Per garantire il tasso di crescita a lungo termine dell’economia russa al livello del 2,5%-3% annuo, sarà necessario aumentare la produttività delle risorse primarie di almeno il 2,5% annuo. Allo stesso tempo, tassi di crescita della produttività del 2,5-3% all’anno richiedono notevoli sforzi di investimento. Solo pochi paesi, tra cui Cina e India, sono stati in grado di farlo negli ultimi anni. È anche importante tenere conto del fatto che le industrie hanno diverse possibilità per migliorare il livello tecnico della produzione. Le industrie con tecnologie consolidate ad alta intensità di capitale e una struttura produttiva conservativa, come la raffinazione del petrolio o la metallurgia, non possono contare su un rapido aumento del livello tecnico di produzione e, di conseguenza, su un forte contributo del progresso scientifico e tecnico alla crescita della produzione.

Allo stesso tempo, l’agricoltura e l’edilizia, a causa dei cambiamenti intrasettoriali e territoriali, nonché delle nuove tecnologie, possono produrre un progresso tecnico molto rapido. Indubbiamente, il potenziale per il progresso tecnologico nell’ingegneria, nelle comunicazioni e nelle telecomunicazioni è grande, e questo ci si può aspettare anche in un certo numero di industrie di servizi.

Non meno importante è l’analisi dello stato degli impianti produttivi. La modernizzazione dell’industria manifatturiera avvenuta negli ultimi 20 anni è caratterizzata da un aumento della capacità produttiva di quasi una volta e mezza (da 1,4 a 2 volte nella maggior parte dei settori). La quota di “vecchie capacità” (commissionate prima del 2000) è insignificante nella maggior parte dei settori, ad eccezione dell’industria chimica (dove è stimata al 44%) e della metallurgia (62%). L’età media del capitale fisso è di circa 12 anni. In generale, la situazione della modernizzazione della capacità può essere definita soddisfacente nei segmenti delle materie prime e della produzione alimentare. Tuttavia, nell’ingegneria meccanica e nella produzione di prodotti non alimentari “tecnologicamente complessi”, lo stato delle capacità non può essere considerato soddisfacente. Il rinnovo delle capacità è avvenuto in gran parte attraverso l’installazione di impianti di assemblaggio tecnicamente semplici. In generale, si deve parlare del potenziale di capacità competitive inutilizzate, il cui livello può essere stimato almeno al 10% della produzione nel 2021.

Un aumento significativo del reddito reale della popolazione dall’inizio degli anni 2000 non ha comportato un cambiamento nella struttura dei costi di consumo della popolazione. Questo rimane stabile. Inoltre, la quota della spesa alimentare delle famiglie resta estremamente elevata. Allo stesso tempo, il consumo di cibo in Russia è abbastanza vicino al punto di saturazione. Data la crescita del reddito delle famiglie, la maggior parte dell’aumento della spesa per consumi, secondo le nostre stime, sarà destinato all’acquisto di case, manutenzione auto, servizi di trasporto, eventi ricreativi e culturali, nonché servizi sanitari e educativi a pagamento .

Le capacità di produzione e distribuzione esistenti nel Russian Fuel and Energy Complex (TEC) sono in grado di soddisfare la domanda di energia in qualsiasi scenario costruttivo per lo sviluppo dell’economia russa. Nell’ambito della transizione verso una politica di decarbonizzazione, le industrie del complesso energetico ed energetico russo (TEC) possono modernizzare le proprie capacità e allo stesso tempo ridurre le emissioni di gas serra. Ciò rende il complesso energetico ed energetico russo lo strumento più importante per risolvere i problemi dell’agenda climatica .

Nel contesto dei mercati globali in rapida evoluzione, il sistema di regolamentazione russo nel settore energetico deve rispondere rapidamente alle sfide emergenti. Si tratta di questioni relative alla tariffazione e alla tassazione nel mercato interno dell’energia, al mantenimento della competitività e all’aumento dell’efficienza nel settore dell’energia.

Nell’area del complesso agroindustriale (APK), la politica dovrebbe alleviare i vincoli esistenti sulla domanda interna ed esterna. Ciò contribuirà alla crescita della produzione agricola nazionale. Tale politica strutturale può essere attuata mediante varie misure quali:

- assistenza sociale mirata alle famiglie a basso reddito;

- ulteriori contributi federali a sostegno dei programmi regionali per lo sviluppo dell’agricoltura nei soggetti “periferici” della Federazione Russa, che hanno un notevole potenziale di risorse per la crescita della produzione agricola, ma sono caratterizzati da bassa redditività e un livello tecnologico arretrato dell’agro- complesso industriale;

- sovvenzioni per il trasporto interregionale e l’esportazione di prodotti agricoli provenienti da regioni lontane dai principali mercati nazionali ed esteri.

Le misure più efficaci per regolare il mercato interno e garantire la sicurezza alimentare sono i meccanismi di approvvigionamento e intervento (prezzi e quantità) sui prodotti di base, nonché le sovvenzioni ai produttori agroalimentari (con obbligo di fornire prodotti al mercato interno a prezzi ridotti per l’importo della sovvenzione).

Uno dei mercati nazionali più importanti è il mercato automobilistico. Negli scenari considerati nel rapporto, il livello dell’offerta di trasporto su strada aumenterà, ma a ritmi diversi. Nello scenario di limitazione dell’uso dei veicoli personali nelle grandi città, la capacità del mercato delle auto private entro il 2040 potrebbe raggiungere i 3,4 milioni di veicoli. In generale, il potenziale di crescita del mercato delle autovetture è ampio e il suo sviluppo può avere un grave impatto sulla formazione di indicatori macroeconomici.

Le possibilità di sostituzione delle importazioni assumono particolare importanza di fronte alle pressioni esterne sull’economia russa. Secondo le stime ottenute, la realizzazione del potenziale di sostituzione delle importazioni e di crescita delle esportazioni fino al 2040 è in grado di garantire un aumento della produzione nel complesso chimico (di circa 1,8 volte), nell’industria del legno (1,6-1,7 volte), ingegneria meccanica e metallurgia (1,4-1,5 volte).

Il mercato più importante che influenza lo sviluppo dell’economia è il mercato delle costruzioni. Le stime mostrano che, tenendo conto delle restrizioni esistenti, nonché delle possibilità di aumentare il volume di costruzione di alloggi, il volume potenziale di messa in servizio di alloggi per abitante in futuro fino al 2040 può raggiungere 0,75 m². m/persona nell’anno. Naturalmente, un tale volume di commissioning implica la disponibilità di capacità di costruzione, il loro personale con personale qualificato, lo sviluppo del mercato dei materiali da costruzione, l’uso di nuove tecnologie nell’edilizia, il sostegno istituzionale e finanziario per il rafforzamento dei lavori di costruzione.

2. Demografia

Il problema del declino demografico della popolazione russa merita senza dubbio la massima attenzione. Allo stesso tempo, l’evoluzione dei numeri dipende dalle principali tendenze demografiche: fertilità, mortalità e migrazione, ognuna delle quali merita di essere esaminata separatamente.

La politica demografica e sanitaria ha un effetto limitato sull’evoluzione della popolazione. Tuttavia, il compito di stabilizzare la popolazione può essere efficacemente risolto con l’aiuto di una gerarchia ben strutturata degli obiettivi di sviluppo della popolazione e di una politica volta a migliorare la salute della popolazione.

Uno degli elementi chiave dell’agenda demografica è il tasso di natalità. I confronti internazionali mostrano che il tasso di natalità in Russia è paragonabile a quello della maggior parte dei paesi con un livello di sviluppo socioeconomico simile e superiore.

Dall’inizio degli anni 2000 l’indice sintetico di fertilità, cioè che non dipende dalle onde demografiche, è in costante aumento. Nel 2014-2016 ha quasi raggiunto il livello di 1,8 figli per donna. C’erano tutte le ragioni per credere che avrebbe continuato a crescere. Tuttavia, in pochi anni, il tasso è sceso drasticamente a 1,5 figli per donna (2019-2020). È un importante indicatore indiretto del grado di ottimismo sociale e di fiducia nel futuro della popolazione. Sarebbe quindi sbagliato ritenere che la situazione delle nascite sia stabile e non dipenda dai parametri di sviluppo economico. Sono necessarie azioni per mantenere il tasso di natalità e rafforzare la famiglia, nonché per migliorare il livello e la qualità della vita nel Paese.

Il tasso di mortalità in Russia, nonostante il trend positivo osservato fino alla pandemia di coronavirus, rimane estremamente elevato (soprattutto per la popolazione maschile), cosa inaccettabile per un Paese con un tale livello di sviluppo economico e potenziale umano.

Al fine di ridurre rapidamente il tasso di mortalità, occorre prestare particolare attenzione alle cause di morte, che consentiranno di concentrare gli sforzi sulle misure più efficaci nel campo della salute, delle politiche sociali, ecc. Attualmente, i gruppi aggregati più importanti di cause di morte sono la mortalità per cause esterne e le malattie del sistema circolatorio. Con l’aumento dell’aspettativa di vita, è necessario prestare sempre più attenzione ai problemi associati al cancro.

Tra i principali fattori che influenzano sia l’alto tasso di mortalità che il calo della natalità, si annovera il reddito insufficiente di una parte significativa della popolazione del Paese. La crescita dei livelli di reddito, la loro distribuzione più equa ed efficiente, la lotta alla povertà, la continua attuazione di misure di politica familiare che hanno dimostrato la loro efficacia sono misure che daranno impulso allo sviluppo demografico del Paese, influenzando la dinamica delle nascite e dei decessi.

In questo contesto, la migrazione dovrebbe essere vista come un fattore complementare alla politica demografica. In definitiva, l’entità dei flussi migratori dovrebbe essere determinata dal tasso di crescita economica e dal livello di sviluppo tecnologico dell’economia. Allo stesso tempo, ovviamente, bisogna tener conto di un limite naturale: la capacità della società di integrare un certo numero di migranti.

Secondo lo scenario demografico di base, la popolazione della Russia entro il 2035 sarà di 143,9 milioni di persone. Nella maggior parte dei casi, la conservazione della popolazione sarà determinata da una diminuzione della mortalità e da un aumento della natalità. Il maggior contributo all’aumento dell’aspettativa di vita fino al 2035 sarà dato dalla diminuzione della mortalità per cause esterne e malattie del sistema circolatorio. Con un aumento generale dell’aspettativa di vita degli uomini nel 2019-2035 dell’ordine di 6,8 anni, il contributo della riduzione del livello di mortalità per cause esterne e malattie del sistema circolatorio, secondo le previsioni dello scenario di riferimento, saranno circa 5 anni.

3. Sviluppo scientifico e tecnico

I problemi dello sviluppo scientifico e tecnico in Russia saranno determinati sia dal contesto globale che dai suoi processi interni. Si tratta in primo luogo della necessità di compensare, attraverso lo sviluppo scientifico e tecnologico, la potenziale carenza di manodopera, la riduzione dell’affitto delle materie prime e, ovviamente, le restrizioni economiche estere.

La distribuzione dei finanziamenti aziendali per la ricerca e lo sviluppo (R&S) in tutto il mondo riflette chiaramente il processo di concentrazione delle risorse finanziarie, scientifiche e tecniche in un piccolo gruppo di paesi così come nelle grandi società transnazionali (TNC). Queste multinazionali si concentrano sul finanziamento di tecnologie biologiche e digitali avanzate, principalmente legate allo sviluppo di software e alla fornitura di servizi sotto forma di “piattaforma” che utilizza un insieme di tecnologie di intelligenza artificiale. Ognuna di queste grandi società tecnologiche stanzia annualmente più risorse finanziarie per finanziare la propria ricerca e sviluppo rispetto a quelle che la Russia spende in tutte le aree della ricerca e sviluppo da tutte le fonti di finanziamento.

In queste condizioni, le limitate risorse finanziarie dei paesi in via di sviluppo, inclusa la Federazione Russa, rendono impossibile fissare obiettivi strategici nel campo della politica scientifica e tecnologica in previsione di un rapido effetto economico. Pertanto, l’ovvia priorità dovrebbe essere una strategia collettiva per lo sviluppo scientifico e tecnologico, in particolare la creazione e lo sviluppo di un ecosistema digitale unico con paesi amici, e il suo obiettivo principale è proteggere la sovranità tecnologica e il finanziamento mirato di alcuni dei più aree critiche della R&S.

I mercati settoriali e tecnologici più promettenti per la scienza russa sono:

tecnologie nel campo delle produzioni agroalimentari; industrie estrattive; prodotti chimici e petrolchimici; ingegnere meccanico; biotecnologie, farmacologia e medicina; tecnologie dell’informazione e della comunicazione. Il superamento dei limiti esistenti dello sviluppo scientifico e tecnologico richiede l’attuazione di una serie di azioni:

- La modernizzazione della scienza è un’area chiave che garantisce l’attuazione delle altre due aree. Il suo elemento principale è il rinnovamento delle basi tecniche e umane della scienza. Per fare ciò, è necessario riorientare la scienza dell’“inerzia” seguendo l’agenda globale per soddisfare le specifiche esigenze di sviluppo dell’economia russa.

- Sviluppo di progetti rivoluzionari. I risultati dei progetti tecnologici attuati dallo Stato dovrebbero essere comunicati alle imprese private (compresi i progetti volti a creare una base tecnologica per lo sviluppo futuro).

- Miglioramento tecnologico delle industrie di massa. Stiamo parlando, prima di tutto, della modernizzazione tecnologica delle imprese russe nel settore reale dell’economia sulla base del sistema nazionale di innovazione e, per le organizzazioni scientifiche, dell’orientamento alla domanda delle imprese.

4. Imprese e Istituzioni

La dinamica economica dell’economia russa è attualmente influenzata dai vantaggi istituzionali accumulati negli ultimi decenni per alcuni gruppi di imprese rispetto ad altri. Sono state formate strutture multilivello, in cui un’impresa a un livello più alto nella gerarchia riceve quella che può essere definita una rendita istituzionale e, di conseguenza, domina regolarmente l’impresa ai livelli più bassi nella gerarchia. Negli ultimi anni tali gerarchie si sono rafforzate sia nell’economia russa che mondiale, le barriere tra i livelli si stanno allargando, le aziende stanno prendendo piede nel loro “strato”, trovandosi di fatto in una “trappola” istituzionale.

La concentrazione delle imprese in determinati settori dell’economia e il loro consolidamento intorno al gruppo delle imprese leader di mercato riflette i cambiamenti qualitativi nell’architettura dei mercati, l’aumento del predominio esplicito o implicito e la formazione di barriere e trappole istituzionali. Può manifestarsi altri fattori istituzionali legati allo sviluppo dei “poli di crescita”, alla politica fiscale regionale o settoriale, al sostegno all’export, allo sviluppo di infrastrutture federali o di reti di filiali di banche e altri organismi intermediari. , ecc.

Vale anche la pena notare il processo di aumento della quota del settore bancario nell’economia russa, caratteristica anche dell’economia mondiale. Pertanto, il rapporto tra le attività del settore bancario e il PIL in Russia ha raggiunto il 97,1% all’inizio del 2021 (rispetto all’81,3% dell’anno precedente). I principali motori di crescita sono stati l’accumulo del debito delle famiglie (dovuto in particolare all’aumento del volume del portafoglio mutui) e del settore non finanziario (dovuto in particolare all’aumento del finanziamento dell’edilizia abitativa). L’aumento vertiginoso degli asset del settore bancario dal 2020 è legato sia all’attuazione delle misure adottate dal programma anticrisi dei prestiti ai vari settori, sia

5. Il settore finanziario e la politica monetaria

L’attuale situazione del settore finanziario dell’economia russa è determinata dalla politica statale e delle grandi imprese. Allo stesso tempo, le direzioni della politica fiscale e monetaria si formano sotto l’influenza delle sfide emergenti e delle restrizioni allo sviluppo economico.

Nella recente storia russa, c’è stata una costante discrepanza tra il tasso di cambio del rublo e il PPP. Essa è sorretta da due principi di politica finanziaria: primo, la deliberata sottovalutazione del tasso di cambio del rublo (anche a causa del funzionamento della regola fiscale); in secondo luogo, frenare l’inflazione (anche attraverso meccanismi di targeting dell’inflazione).

Nelle condizioni della nuova situazione geopolitica del 2022, il dibattito sui principi di formazione del tasso di cambio nell’economia russa si è nuovamente intensificato. La definizione del tasso di cambio da parte della Banca Centrale della Federazione Russa come “libero fluttuante” non regge a critiche a causa del fatto che dal 2014 al 2022 c’è stato un costante aumento delle riserve internazionali della Russia.

Infatti, tre parametri – tasso di cambio, tasso di interesse e riserve valutarie – caratterizzano lo stesso processo economico, misurato su tre scale. Se il tasso di cambio è sottovalutato rispetto al valore di equilibrio (basato sugli indicatori della bilancia dei pagamenti), le riserve aumentano. Se il tasso di cambio del rublo è sottovalutato, a parità di tutte le altre condizioni, ciò porta a un aumento del tasso chiave. Se il volume delle riserve internazionali aumenta, si accumula il divario tra il tasso di cambio del rublo e il PPP.

Sotto l’influenza di questi fattori, si formano una serie di caratteristiche del sistema finanziario nazionale.

- Il predominio dei settori delle materie prime nella struttura delle entrate e del bilancio del paese. I loro profitti accumulati costituiscono gran parte delle passività bancarie concentrate. Pertanto, nella giustificazione e nell’applicazione delle misure di politica economica, le società di materie prime hanno serie preferenze.

- Il tasso di interesse corrisponde al tasso di rotazione del capitale economico risultante. A sua volta, un tasso di interesse sopravvalutato nell’economia russa riflette il predominio delle industrie primarie nella formazione del reddito totale. In un’economia dominata da grandi società integrate verticalmente, i tassi di interesse sono più elevati perché il rischio del mutuatario per il resto dell’economia è incomparabilmente più elevato.

- Nell’economia esistono numerosi settori ad alta rotazione (commercio e servizi non manifatturieri) che possono operare normalmente anche a tassi più elevati. Tuttavia, il problema è che questo crea un divario tra le imprese che possono contrarre prestiti a questo tasso e quelle che non possono, il che si traduce in un limite dello sviluppo economico.

- Il tasso di interesse medio si forma sotto l’influenza del livello di redditività dei settori chiave dell’economia, allo stesso tempo influisce sulla struttura delle passività del settore finanziario. Le banche sono interessate a mantenere il loro valore reale. Per soddisfare questa esigenza, il sistema finanziario russo si equilibra attraverso l’atteso indebolimento del tasso di cambio del rublo.

- Le risorse dei settori primari accumulate nel sistema bancario non sono in equilibrio con le risorse accumulate negli altri settori dell’economia.

La discussione che si svolge nello spazio pubblico russo in merito al livello del tasso di interesse riflette il conflitto di interessi dei mutuatari (che desiderano un tasso basso) e dei risparmiatori (che desiderano un reddito più elevato). Il tasso di cambio del rublo è un fattore importante qui. Come sapete, la Banca centrale è responsabile della stabilità della valuta nazionale, che, tra l’altro, influisce sul volume dei depositi in rubli della popolazione. Pertanto, la Banca centrale russa (BCR) è obbligata a includere nei tassi sui depositi in rubli il previsto deprezzamento del rublo. Si ritiene che la regolamentazione dei tassi di interesse nelle precedenti crisi valutarie abbia mantenuto un ampio deflusso di capitali dai depositi in rubli.

Ci sono tutta una serie di progetti nell’economia russa che non saranno finanziati da prestiti bancari. Questi progetti sono inaccettabili per le banche in termini di rapporto di liquidità, rischio e redditività. Allo stesso tempo, la domanda per questo tipo di finanziamento è in aumento. Per finanziare tali progetti occorrono fondi (investitori istituzionali) che concentrino capitali privati, prestiti per acquisti ad alto rischio. Ciò significa che la parte più dinamica dell’economia in futuro potrebbe essere finanziata non dalle banche, ma da questi fondi . Ciò limita lo sviluppo del sistema bancario e la sua rilevanza nell’economia russa, soprattutto di fronte alla pressione delle sanzioni esterne.

Gli attuali parametri strutturali dell’economia russa difficilmente possono garantire la massiccia partecipazione dei prestiti bancari al finanziamento di progetti di investimento. Il limite è il livello dei tassi di interesse, il divario tra il tasso di cambio e la parità, il divario tra le caratteristiche della domanda e dell’offerta nel mercato dei capitali da prestito. Di conseguenza, aumentano le esigenze per lo sviluppo di canali alternativi di finanziamento della crescita economica.

Si propone quindi il seguente scenario per lo sviluppo delle attività di intermediario nel mercato finanziario.

- Sviluppo di fondi. Attualmente hanno un elevato potenziale di sviluppo ma sono sottofinanziati, in parte a causa di eccessivi deflussi di capitali e della mancanza di regolamentazione. I fondi sono gli intermediari più promettenti per le risorse con rischi superiori alla media. Devono accumulare capitale non reclamato per le prospettive di crescita del mercato azionario.

- Banche universali. Il loro capitale cresce più lentamente di quello di altri settori del mercato finanziario. Il rapido sviluppo è ostacolato dalla diversione delle risorse verso prestiti subprime. Le banche universali sono vulnerabili allo sviluppo di tecnologie finanziarie alternative, quindi cercano di proteggere il loro mercato creando ecosistemi e altre piattaforme che impediscano ai clienti di passare alla concorrenza.

- Società di investimento e broker. Il loro potenziale di crescita corrisponde alla crescita complessiva del mercato finanziario, ma ha un chiaro limite in termini di ammontare dei fondi raccolti.

- Le piattaforme che utilizzano le moderne tecnologie finanziarie competono con successo per le risorse con il sistema bancario, ma è improbabile che siano in grado di rivendicare risorse destinate ai fondi di investimento.

Lo sviluppo del settore finanziario nazionale, che contribuisce all’accelerazione della crescita di lungo periodo e alla positiva trasformazione qualitativa dell’economia russa, comporta:

- Espansione delle attività del settore finanziario nazionale in previsione di una crescita economica commisurata alla necessità complessiva di raccogliere fondi per finanziare investimenti e capitale circolante;

- struttura equilibrata degli strumenti finanziari offerti e loro conformità alla domanda dei mutuatari finali. Allo stesso tempo, nel contesto di una trasformazione qualitativa dell’economia, aumenterà sempre di più la necessità di strumenti finanziari a lungo termine con un rischio accettabile;

- ridurre il livello di asimmetria informativa tra potenziali mutuatari e fonti di finanziamento, che garantisce l’efficienza della selezione delle imprese e dei progetti finanziati;

- partecipazione attiva delle istituzioni finanziarie alla creazione e allo sviluppo di società “campione” incentrate su una rapida crescita basata sull’adattamento delle nuove tecnologie e sulla formazione di nuovi mercati.

Confronto tra le esigenze dei settori del settore reale per attrarre fondi e le capacità del settore finanziario nazionale di fornirli per il periodo di previsione 2022-2030. Ciò porta alle seguenti conclusioni.

Bilancio domanda-offerta per il mercato finanziario : nel periodo di previsione in esame, il volume medio annuo della domanda di finanziamento alle imprese aumenterà del 25% rispetto al periodo 2017-2020, l’offerta media annua di risorse per lo stesso periodo aumenterà del 120% (entrambi i valori sono presentati a prezzi comparabili). Pertanto, il volume dell’offerta di risorse finanziarie da parte del settore finanziario nazionale può in parte sostituire altre fonti di finanziamento delle attività delle imprese nel settore reale dell’economia, compresi i fondi di bilancio e gli investimenti esteri (cosa particolarmente importante nel contesto della vincoli).

Correzione delle sproporzioni esistenti : Nel medio termine, se consideriamo la struttura dell’offerta di risorse finanziarie e la relativa domanda dal settore reale dell’economia, vi sono sproporzioni su larga scala che persistono nel corso del periodo di previsione. Sono più pronunciati per i settori che fanno molto affidamento sull’uso di strumenti di finanziamento a lungo termine (ad eccezione dei settori con un livello di rischio di investimento medio).

Garantire finanziamenti per l’assunzione di rischi: per i settori caratterizzati da un livello medio di rischio di investimento, il fabbisogno di finanziamento sarà coperto. Nelle condizioni di allentamento della politica monetaria, si creano condizioni relativamente favorevoli per questo tipo di attività per l’operazione di investimento e capitale circolante. Entro il 2030, il portafoglio totale di prestiti alle imprese dovrebbe crescere dell’8-9% all’anno in termini nominali, mentre la quota dei prestiti a lungo termine nel portafoglio totale dei prestiti alle imprese aumenterà leggermente.

Finanziamenti a breve termine : la domanda di risorse finanziarie da parte di settori caratterizzati da brevi periodi di investimento e un elevato livello di rischio sarà soddisfatta in base all’evoluzione del mercato azionario.

Necessità di riforme strutturali . Senza una specifica politica di compensazione degli squilibri strutturali tra domanda e offerta di risorse finanziarie, perdureranno le seguenti tendenze negative. In primo luogo, le esigenze del settore reale di finanziamenti a lungo termine e ad alto rischio saranno soddisfatte principalmente attraverso prestiti bancari a lungo termine e investimenti azionari da parte di investitori con un orizzonte di investimento a breve e medio termine. In secondo luogo, le esigenze delle società del settore reale per finanziamenti a lungo termine con un basso livello di rischio di investimento saranno soddisfatte principalmente attraverso l’emissione di obbligazioni a medio e breve termine o obbligazioni a lungo termine con offerte pubbliche a breve termine di emittenti per comprare obbligazioni.

6. Prospettive

Il compito più importante delle previsioni a lungo termine dello sviluppo socioeconomico è quello di collegare i parametri chiave dello sviluppo dell’economia, della sfera sociale e delle tecnologie utilizzate. Allo stesso tempo, la distribuzione delle risorse disponibili per zone è determinata dalla natura della politica economica inserita in uno scenario particolare.

La valutazione dello scenario di sviluppo inerziale presuppone che, pur mantenendo la struttura esistente dell’economia e gli attuali volumi di spesa interna in R&S, nonché gli investimenti in capitale umano, il contributo del progresso tecnologico ai tassi di crescita economica sarà minimo. Sullo sfondo di una riduzione del contributo dei fattori esterni alla formazione della crescita economica, i suoi tassi medi annui diminuiranno dall’1,9% nel 2023-2025 all’1,2% nel 2041-2050 È chiaro che tali tassi di crescita contribuiranno al perpetuare l’arretratezza tecnologica della Russia e ridurre la sua competitività nell’economia mondiale.

Un’ulteriore accelerazione dei tassi di crescita rispetto allo scenario inerziale è possibile a causa dei cambiamenti negli assetti di politica fiscale e monetaria. In linea con le stime previsionali, l’effetto maggiore nelle condizioni attuali è possibile a causa dell’aumento della spesa nel sistema di bilancio. A medio termine (da tre a cinque anni), a causa di questo fattore, possono essere forniti fino a 0,3 punti percentuali aggiuntivi in aumento dei tassi di crescita del PIL medio annuo. Allo stesso tempo, sarà meno importante il contributo della politica monetaria: essa può determinare una certa accelerazione della crescita, ma è improbabile che ne diventi l’iniziatore.

L’accelerazione dello sviluppo scientifico e tecnologico contribuirà ad aumentare i tassi di crescita economica riducendo la dipendenza dalle importazioni e normalizzando la quota delle importazioni nel mercato interno, nonché aumentando l’efficienza dell’economia (crescita del valore aggiunto per unità di risorse primarie utilizzate nella produzione). .

Come mostrano i risultati dei calcoli, il potenziale di crescita economica dovuto all’accelerazione dello sviluppo scientifico e tecnologico nelle aree di cui sopra è piuttosto ampio. Pertanto, nello scenario di accelerazione dello sviluppo scientifico e tecnologico della Federazione Russa, il contributo del fattore di sviluppo scientifico e tecnologico può fornire il 35-40% della crescita totale del PIL durante il periodo di previsione.

II. Le principali tendenze nell’evoluzione del PIL della Russia

https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-iyul-2022/

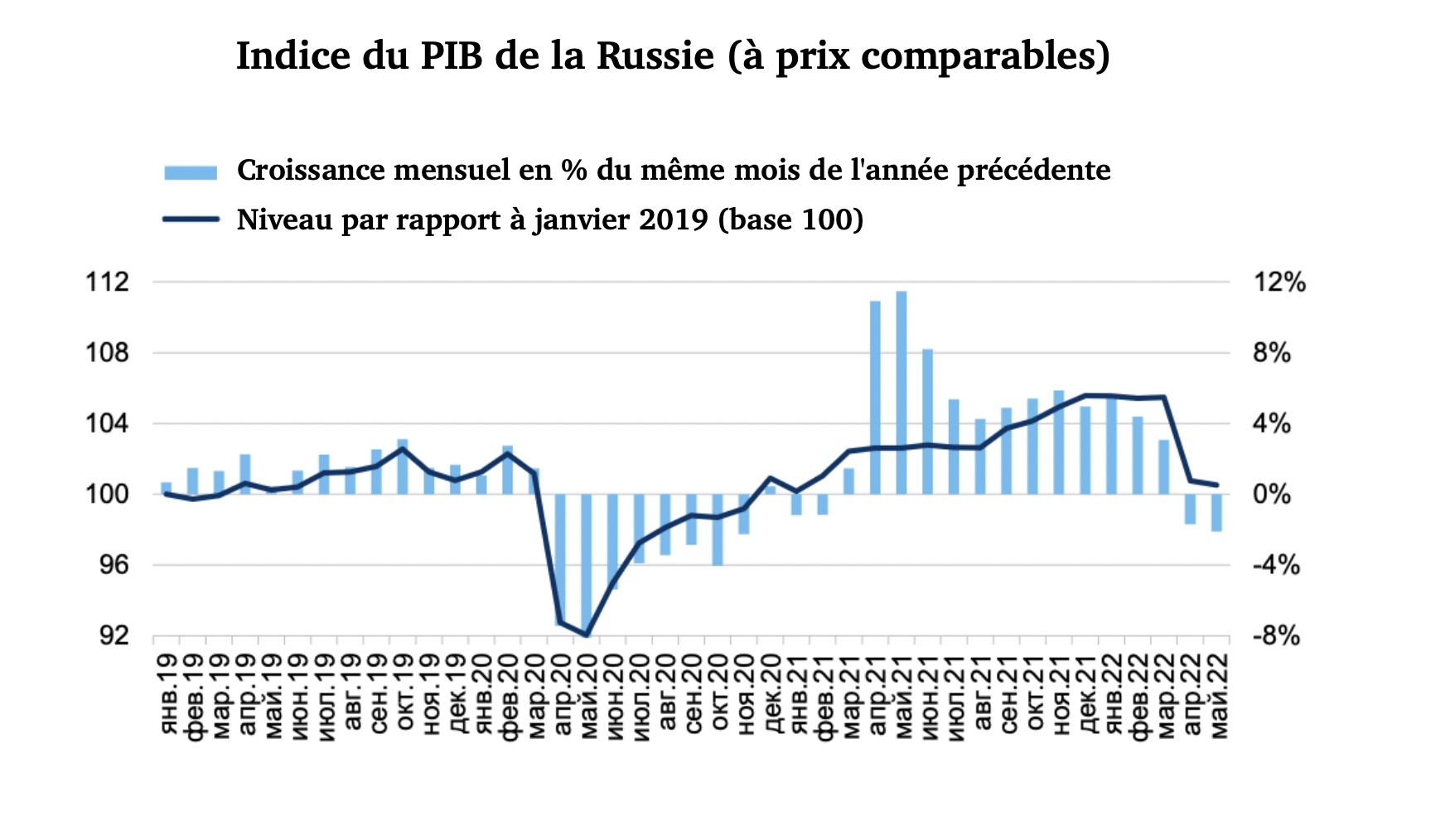

+1,1% per il primo semestre 2022 rispetto al primo semestre 2021

-2,1% per maggio 2022 rispetto a maggio 2021

-0,24% per maggio 2022 rispetto ad aprile 2022 (destagionalizzato)

Secondo le nostre stime, la contrazione del PIL russo lo scorso maggio è stata del 2,1% rispetto a maggio 2021 e dello 0,24% rispetto al mese precedente (stagionalità in via di eliminazione), indicando la forte capacità di adattamento dell’economia nazionale alle nuove condizioni esterne. Per fare un confronto, nel secondo trimestre del 2020 a causa della pandemia e del contenimento, il PIL era diminuito del 7,4% su base annua (la nostra stima per il secondo trimestre del 2022 – meno 2,4%).

Per mantenere un livello accettabile di attività (nella situazione attuale) hanno quindi contribuito alla dinamica economica, tra l’altro, le misure adottate dallo Stato e dalle imprese per preservare l’occupazione (dilazione del pagamento dei premi assicurativi), che segue un basso livello di disoccupazione – 3,9% – che si è registrato a maggio.

Grafico 2

Una situazione relativamente stabile è stata osservata in molti settori (ad eccezione dell’industria automobilistica e di una serie di altre attività di costruzione di macchine che dipendono dall’importazione di componenti), la crescita continua (anno su anno) grazie all’agricoltura e all’edilizia . L’analisi statistica del trasporto merci su rotaia indica indirettamente una graduale ripresa delle importazioni dall’inizio di luglio (che corrisponde all’instaurazione di importazioni parallele e nuove fonti di importazione).

Uno dei principali fattori alla base del calo del PIL da aprile (oltre al persistere di un’elevata incertezza nella sfera degli investimenti) è il calo dei consumi delle famiglie. Da aprile il fatturato del commercio al dettaglio è diminuito del 9-10% rispetto al livello dell’anno precedente (a prezzi comparabili), il che si spiega non solo con il calo del reddito reale della popolazione (meno 1,2% nel primo trimestre del 2022 , e secondo la nostra stima per il secondo trimestre – meno 2,6%), ma anche da una rottura dei consumi di beni durevoli (a causa della carenza di importazioni) e dall’esaurimento dell’effetto del picco di domanda osservato a febbraio e inizio marzo. Accelera il calo del fatturato della ristorazione collettiva,

Da segnalare anche il calo dei volumi osservato da marzo nei prestiti ai privati (corretti per l’IPC).

Il principale rischio per lo sviluppo economico della seconda metà dell’anno è l’intensificarsi del rallentamento economico, che potrebbe essere dovuto a una riduzione della produzione da esportazione dovuta a sanzioni e restrizioni e al rallentamento dell’economia mondiale, nonché al perdurare carenza di componenti importati.

[1] (Il rapporto completo può essere visualizzato in russo all’indirizzo: https://ecfor.ru/wp-content/uploads/2022/07/potentsialnye-vozmozhnosti-rosta-rossijskoj-ekonomiki-analiz-i-prognoz.pdf )

[2] https://ecfor.ru/publication/kratkosrochnyj-analiz-dinamiki-vvp-iyul-2022/

https://www.les-crises.fr/ou-va-l-economie-russe-avec-la-guerre-et-les-sanctions-jacques-sapir/

Questo articolo, sia pure al momento in gran parte contraddetto dal prosieguo degli eventi, rappresenta plasticamente l’esistenza e la vivacità del dibattito presente tra i decisori cinesi riguardo alla collocazione geopolitica del paese e in particolare al rapporto da tenere nei confronti soprattutto degli Stati Uniti e quindi, in subordine, della Russia. Non è certamente il segno di un confronto politico esploso ora, in particolare con il conflitto militare in Ucraina.

Gli albori si sono potuti intravedere già a cavallo tra gli anni ’60 e ’70, in una fase di piena ostilità della Cina nei confronti della Unione Sovietica e di virulento confronto interno. I termini della discussione di allora erano del tutto diversi e riguardavano, tra le altre cose, il ruolo della pianificazione centralizzata, il rapporto centro/periferia e città/campagna, quello tra grande industia centralizzata, sul modello sovietico e sistema industriale decentrato fondato sulle comuni agricole. A farne le spese fu Liu Shaoqi, ex presidente della Repubblica Popolare Cinese; a guadagnarne, all’ombra di Mao Tze Tung, fu in realtà Zhou enLai, il vero artefice cinese dell’accordo con Nixon e Kissinger. Fu una svolta prettamente politico-diplomatica con pochi riflessi sulle scelte politiche interne al paese, quasi del tutto indipendenti. Il vero mutamento radicale avvenne alla fine degli anni ’80 con l’avvento di una politica economica aperta agli investimenti esteri e al mercato mondiale e la concretizzazione in economia della scelta di rapporti privilegiati con gli Stati Uniti. Fu una modalità di apertura paragonabile più che a quella di tanti paesi africani, dell’America Latina e dell’Europa Orientale, che portò ad una sorta di colonizzazione di quei paesi, quanto a quella piuttosto di paesi del Sud-Est Asiatico contemporanei e, storicamente, a quella degli stessi Stati Uniti, della Germania e del Giappone a fine ‘800. In quel periodo si assistette ad una sorta di congelamento della disastrata grande industria cinese e alla creazione di zone economiche aperte sulla fascia costiera, la più importante a Shangai, ma molto selettive dal punto di vista del controllo e dell’acquisizione delle capacità tecnologiche e imprenditoriali occidentali e del controllo politico del processo di trasformazione. E’ in quelle aree che si è formata una classe dirigente e una élite politica strettamente legata, anche culturalmente, ai centri decisori statunitensi e molto attiva nella lotta politica interna, usualmente molto aspra e spesso sanguinosa. La fase di ristrutturazione, sviluppo e potenziamento tecnologico dei grandi colossi industriali, piuttosto che la loro liquidazione così come avvenuta nei paesi dell’Europa Orientale, fu l’indizio e il segnale di affermazione definitiva di una classe dirigente dalle ambizioni sempre più distinte e assertive, ormai conflittuali con i disegni strategici statunitensi. Merito senza dubbio dei centri decisori dominanti cinesi, ma anche della “dabbenaggine” e presunzione, in realtà espressione anch’essa di un acceso confronto interno, statunitense. Quando si parla di “affermazione definitiva”, ci si riferisce ad una fase e non si vuole eludere l’esistenza in Cina di centri decisori in conflitto e quindi di uno scontro politico dall’esito mutevole. E’ l’esistenza dello stesso articolo qui sotto in qualche maniera a certificarlo e a collocare sotto un’altra luce l’attuale politica statunitense, avventurista sì, ma non irrazionale. Le elezioni presidenziali nel 2024, forse anche quelle di medio termine nel prossimo novenbre negli Stati Uniti e il Congresso del Partito Comunista Cinese a fine anno ci potranno dire qualcosa di più chiaro in merito all’esito del confronto. Non solo negli Stati Uniti, ma anche nella Cina stessa. La posizione espressa dall’autore è di fatto minoritaria; avrebbe però il vantaggio della soluzione in termini di conservazione e semplificazione di alcuni attuali dilemmi geopolitici storici della Cina, soprattutto nei confronti di India, Pakistan e Sud-Est Asiatico. A quale prezzo rispetto all’autonomia politica dagli Stati Uniti, è tutto da vedere. E’ la riprova ancora una volta, ma poco evidenziato da gran parte degli analisti, che il confronto geopolitico tra stati passa attraverso un confronto tra centri decisori tra di loro ostili e interconnessi nell’agone internazionale. Buona Lettura, Giuseppe Germinario

Le Grand Continent_Questo articolo, inviato dall’autore in lingua cinese al sito Usa-Cina Perception Monitor dove è stato pubblicato il 5 marzo e poi tradotto in inglese il 12 marzo, è da allora oggetto di acceso dibattito. Il suo autore, Hu Wei, è uno studioso cinese che occupa una posizione speciale nell’ecosistema delle relazioni internazionali a Shanghai. Viene presentato come vicepresidente del Centro di ricerca sulle politiche pubbliche dell’Ufficio del Consiglio di Stato, presidente dell’Associazione di Shanghai per la ricerca sulle politiche pubbliche e presidente del comitato accademico del Chahar Institute.

In questo breve testo, Hu Wei presenta possibili scenari per il resto della guerra, dieci giorni dopo l’inizio dell’offensiva russa. Per lui, il fatto che l’invasione dell’Ucraina distolga l’attenzione dagli Stati Uniti non deve essere preso troppo ottimisticamente: la Cina ha interesse a sostenere Putin se vincerà, ma Putin perderà sicuramente questa guerra e isolerà ulteriormente la Russia dal resto del Paese. il mondo. Per Hu la conseguenza sarebbe poi lineare: l’egemonia degli Stati Uniti si estenderà, parallelamente alla loro influenza sui loro alleati europei che potranno dire addio ai loro sogni di autonomia strategica; La Cina sarà isolata contro un Occidente di fronte unito; cadrà una “nuova cortina di ferro”, questa volta non più confinata in Europa ma separando le democrazie dai regimi autoritari su scala globale.

Non solo un tale risultato non distoglierebbe l’attenzione degli Stati Uniti dalla Cina nell’Indo-Pacifico, ma rafforzerebbe questo lavoro di “accerchiamento”, sia militare (NATO, Quad, AUKUS) che ideologico attraverso il sistema di valori occidentale. Drammatizzando questa sequenza come quella di una scelta storica, Hu identifica una finestra di opportunità “da una a due settimane” in cui la Cina dovrà fare una “scelta strategica” – in questo caso, smettere di sostenere Vladimir Putin.

Se non si deve dare troppa importanza all’autore negli ambienti decisionali di politica estera in Cina, il suo testo è stato censurato in questa lingua e non ha mancato di suscitare reazioni e risposte denunciando l'”eccessiva” attenzione riservata a questo articolo come un -op” guidato dall’occidente a dividere Russia e Cina… Tanti indizi che sono il segno che questo testo punta appunto ad una serie di elementi al centro del dilemma cinese che presiede gli arbitrati in questi giorni. Anche se è incerto se la Cina deciderà presto di abbandonare la sua neutralità o di smettere di alimentare la sua ambiguità strategica, come rivela la mappa delle reazioni globali all’invasione dell’Ucraina prodotto dal Geopolitical Studies Group – l’incontro di lunedì tra Jake Sullivan e Yang Jiechi potrebbe aiutare a districare alcune incognite, mentre la Russia ha chiesto aiuti economici e militari a Pechino.