tratto da http://www.conflittiestrategie.it/gasdotto-eastmed-unoccasione-mancata-per-litalia-2-a-parte-di-piergiorgio-rosso

Lo scorso 24 marzo Gli Occhi della Guerra hanno pubblicato un interessante analisi di Andrea Muratore a proposito di gasdotti ed interessi nazionali italiani, con particolare riferimento alla proposta del Consorzio IGI Poseidon per l’EastMed.

Riassumiamo qui di seguito i principali aspetti tecnici della proposta – e del contesto generale in cui si inserisce – per poi avanzare qualche nostra considerazione, in aggiunta a quelle espresse nell’articolo citato.

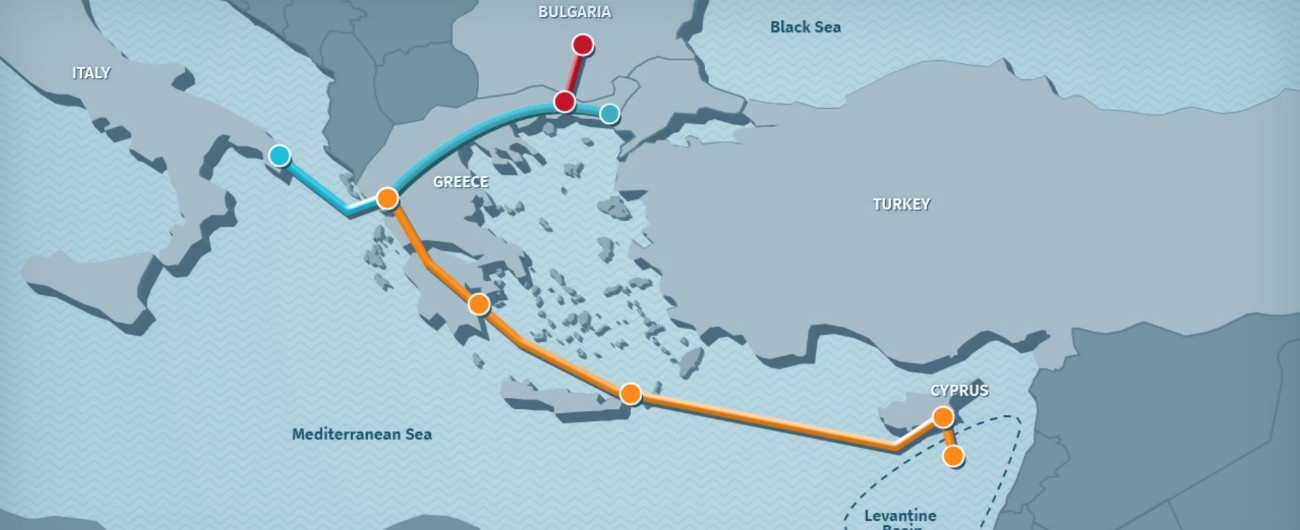

Il nuovo gasdotto EastMed partirebbe da Cipro ed arriverebbe in Grecia dalle parti di Igoumenitsa, innestandosi sul gasdotto IGI Poseidon (Interconnettore Italia-Grecia) che è previsto connettersi a Otranto con la rete italiana (SNAM ReteGas). Con una capacità di 10 miliardi di m3/anno (MMm3/a) – espandibile a 20 MMm3/a– una lunghezza di 1900 km ed appoggiato su fondali che arrivano a 3000 m. di profondità, EastMed batterebbe tutti i recordmondiali nella costruzione di gasdotti offshore. La società proponente è la franco-greca IGI Poseidon, partecipata pariteticamente da Edison SpA (di proprietà della francese EDF) e Depa SA, entrambe aziende focalizzate sulla distribuzione di energia. Edison è posizionata immediatamente dietro a ENI nel mercato italiano.

(Immagine da http://www.igi-poseidon.com/en)

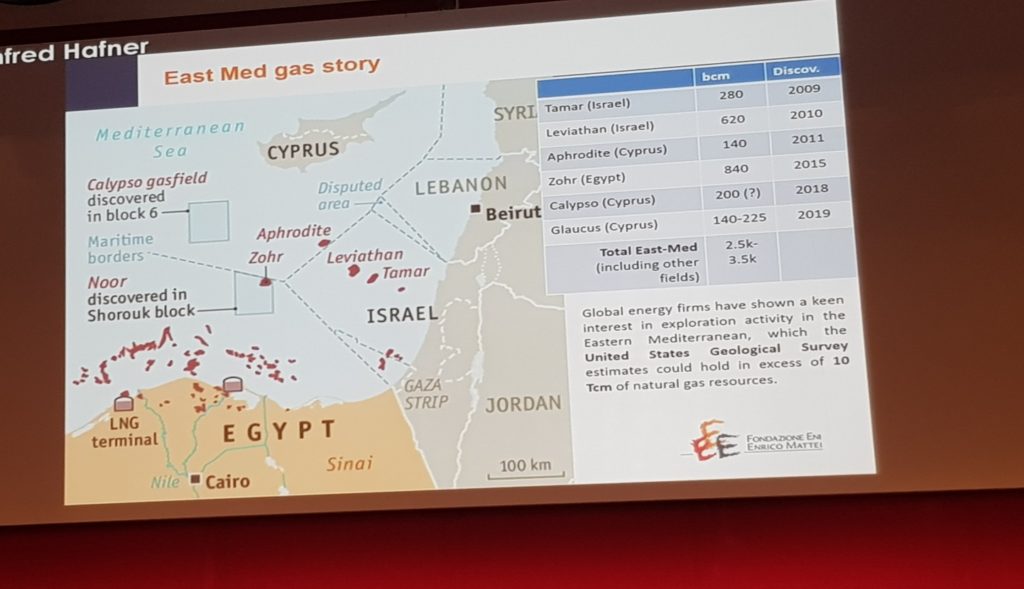

Da dove arriverebbe il gas? Il gasdotto IGI Poseidon – che arriva a Kipoi, al confine greco-turco – era stato concepito per trasportare 15 MMm3/a di gas dal Mar Caspio in parte destinati all’Italia, ma è stato battuto dal concorrente TAP ed ora pertanto non ha un’alimentazione certa …. che non sia il gas di Gazprom (!) che non aspetta altro per avviare la costruzione della seconda linea del Turkish Stream attraverso il Mar Nero. Ma costruire un gasdotto per far arrivare in Europa il gas russo – bypassando l’Ucraina, poi! – non va di moda nella UE, ecco quindi che il consorzio IGI Poseidon promuove la nuova direttrice EastMed destinata a raccogliere il gas dei giacimenti israeliani (Leviathan e Tamar) e ciprioti (Afrodite, Calipso e Glauco) scoperti tra il 2009 ed il 2018(vedi fig.1). Ed in questo modo si assicurano la dichiarazione di Progetto di Interesse Comune e la possibilità di accedere a finanziamenti UE.

Come si nota in figura, da quelle parti esistono anche giacimenti egiziani (Zohr e Noor) che però il consorzio non menziona nel suo sito. Ed infatti l’incontro a Gerusalemme di cui parla A. Muratore è stato fra Israele, Grecia e Cipro con la straordinariapartecipazione del Segretario di Stato USA, Mike Pompeo. Egitto ed Italia assenti. Se gli italiani possono essere stati distratti dalle beghe interne fra 5S e Lega sulla necessità o meno delle “infrastrutture”, oppure dalla irrefrenabile ed infantile voglia di fare un dispetto ai francesi – come sembra sostenere A.Muratore – è possibile, ma l’assenza dell’Egitto va spiegata.

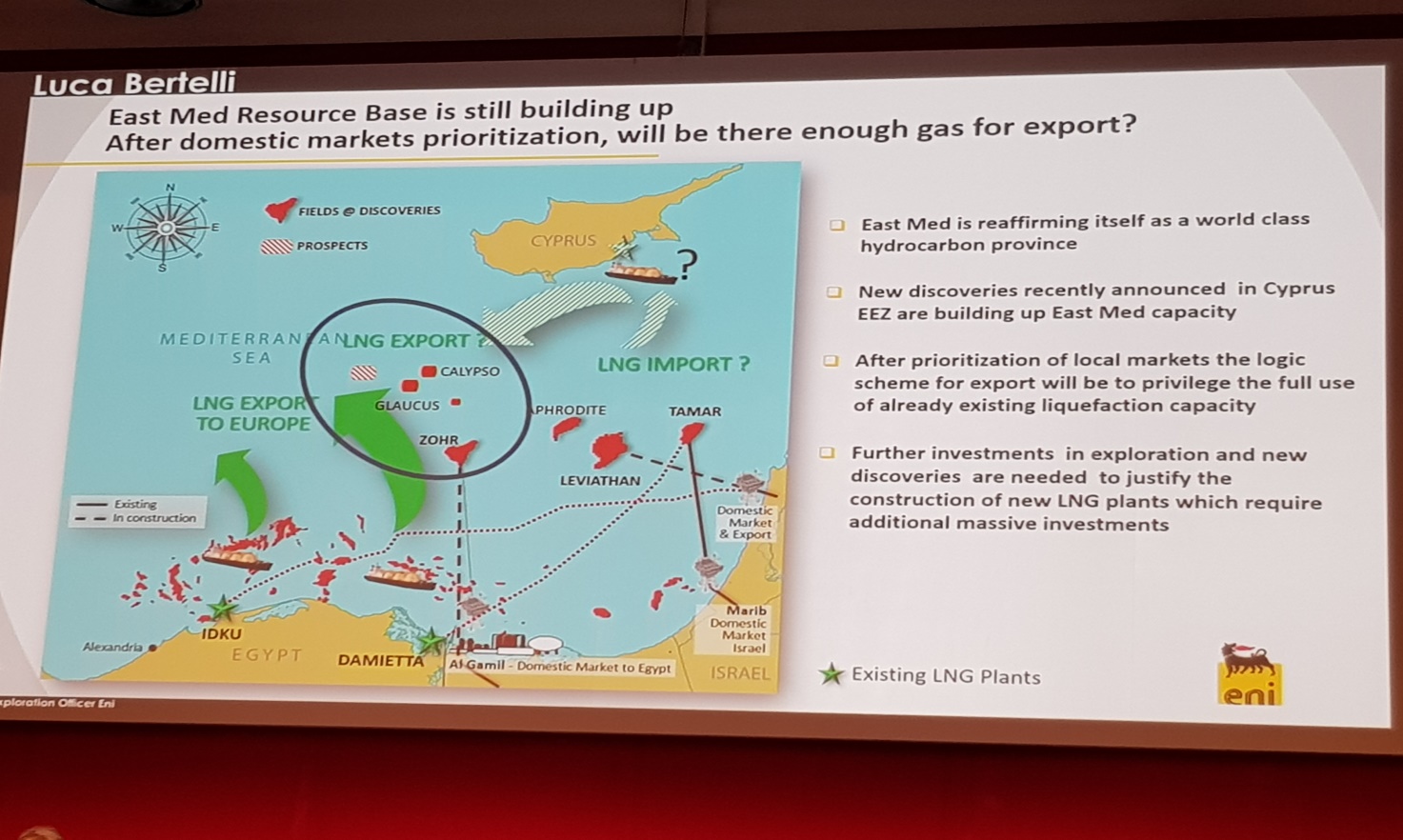

Fig.1 – (slide presentata dalla Fondazione ENI E.Mattei a OMC2019/27.3.2019)

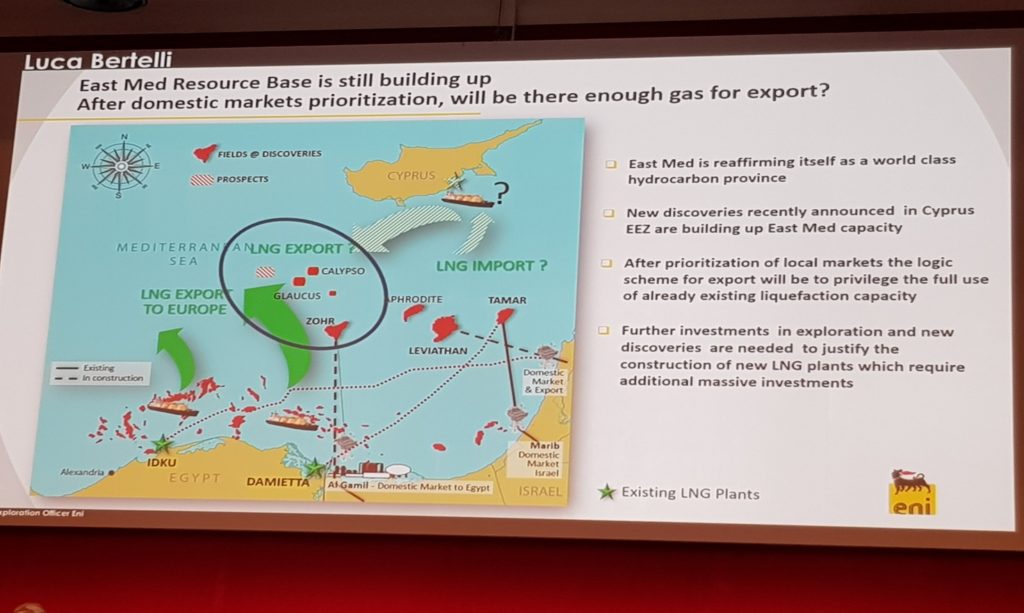

La spiegazione è indicata nel titolo della fig.2: dopo il soddisfacimento dei fabbisogni interni di Cipro, Israele ed Egitto, quanto gas resta per l’esportazione?

Fig.2 – (slide presentata da ENI a OMC2019/27.3.2019)

Mentre Cipro e Israele, con popolazioni stabili. non sono grandi consumatori di gas naturale – fra tutti e due consumano circa 12 MMm3/a – l’Egitto ha invece letteralmente fame di gas naturale – un consumo pari a ca. 50 MMm3/a – per servire la sua crescente popolazione e garantire ad essa un adeguato sviluppo industriale e civile.

Oltre alla produzione interna – compreso il giacimento Zohr che non opera ancora alla potenzialità massima prevista – oggi ne importa da Israele attraverso un gasdotto che va da Askhelon a ElArish (Sinai) aggirando via mare la Striscia di Gaza. Ne farebbe volentieri a meno per ovvie ragioni di sicurezza e sfere d’influenza: mentre Gaza non potrà mai accettare gas israeliano, potrebbe volentieri accettare gas egiziano.

A questa spiegazione fondamentale se ne aggiunge una accessoria – citata anche da A.Muratore – costituita dall’esistenza di due impianti di liquefazione del gas naturale a Idku e Damietta al momento fermi, per mancanza di gas da esportare (!).

Ci sembra ovvio pertanto che l’Egitto non sia molto interessato a spedire il suo gas in Europa via gasdotto, mentre – una volta soddisfatto il fabbisogno interno – potrebbe eventualmente utilizzare, saturare o anche potenziare i suoi due liquefattori ed esportare GNL.

E ci sembra altresì comprensibile e giustificato che ENI – che partecipa alla proprietà e gestione del liquefattore di Damietta – non promuova il gasdotto EastMed bensì promuova la rimessa in funzione dei liquefattori egiziani.

Se questo è il quadro complessivo degli interessi materiali in gioco, è ancora da notare che il consorzio franco-greco IGI Poseidon, già scottato dalla perdita del gas azero (dal Mar Caspio)a favore del TAP, farà di tutto per convincere fornitori e clienti a sostenere l’alternativa EastMed. Dal punto di vista finanziario, il consorzio si pone come un investitore privato che – detenendo la proprietà del gasdotto – si remunererà tramite le tariffe di trasporto, non avendo la proprietà del gas che verrà venduto sui mercati greco e italiano. A nostro modesto parere né Edison né DEPA hanno la forza finanziaria per sostenere un progetto così sfidante sia a livello tecnologico che geopolitico. Arriverà il momento in cui il consorzio dovrà imbarcare qualcuno che abbia un interesse sostanziale: la presenza di Mike Pompeo a Gerusalemme è un indizio sufficiente?

In questo contesto qual è dunque l’interesse nazionale italiano nei confronti del futuribile gasdotto EastMed? Proveremo a discuterne più diffusamente nella 2.a parte.

2aparte

Nella prima parte di questa analisi abbiamo illustrato le basi tecnico-industriali su cui si fonda l’iniziativa per il gasdotto EastMed. Oltre alla società franco-greca IGI Poseidon che si occuperebbe della costruzione e gestione della nuova infrastruttura, ci sono gli interessi diretti dei proprietari del gas, scoperto in abbondanza negli ultimi dieci anni, e quelli più generalmente geopolitici di altri attori. In particolare gli interessati da questo punto di vista sono Cipro, Israele e Grecia con sullo sfondo USA, Italia, Unione Europea e Turchia.

Per la Grecia si tratta di acquisire un ruolo ancora più importante nei confronti della UE, come nazione di transito e re-distribuzione di una fonte energetica ancora fortemente necessaria nei Paesi dell’Europa sia Occidentale che Orientale, dopo il successo dell’iniziativa TAP. La Grecia è in una posizione ideale essendo al centro del Mediterraneo. Incassando inoltre la rendita del transito. Inoltre ha ambizioni di sfruttamento del gas che potrebbe trovare nelle sue acque profonde a ovest di Creta. Dal punto di vista geopolitico si è ultimamente molto avvicinata a Israele in chiave anti-turca, avvicinamento segnato dalla visita ufficiale del primo ministro israeliano, Netanyahu, e da esercitazioni militari congiunte fra le due aviazioni. Da qualche tempo Israele usa lo spazio aereo greco per le sue esercitazioni aeronautiche. Da questo quadro si intuisce come l’interesse greco economico e geopolitico sia decisamente spostato a favore di un gasdotto piuttosto che verso terminali GNL, men che meno quelli egiziani che la taglierebbero fuori.

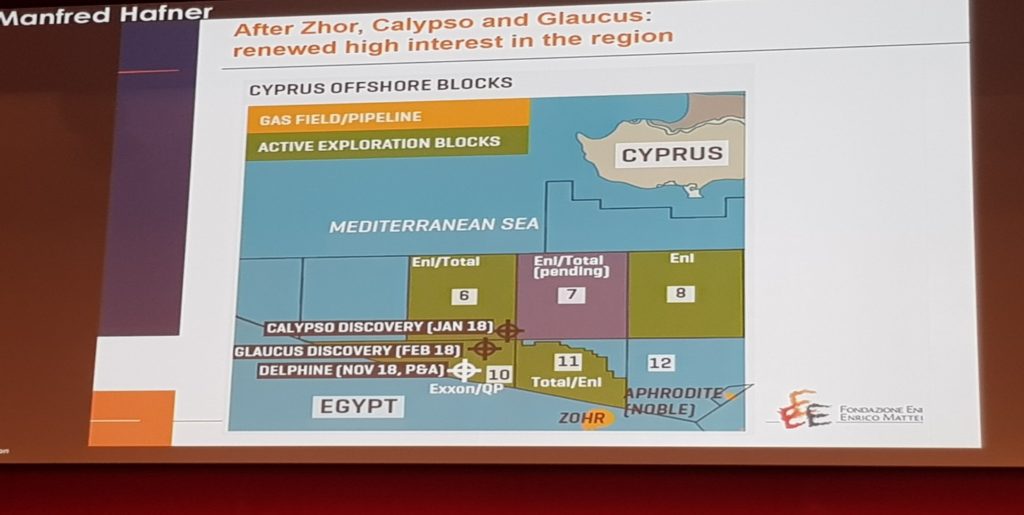

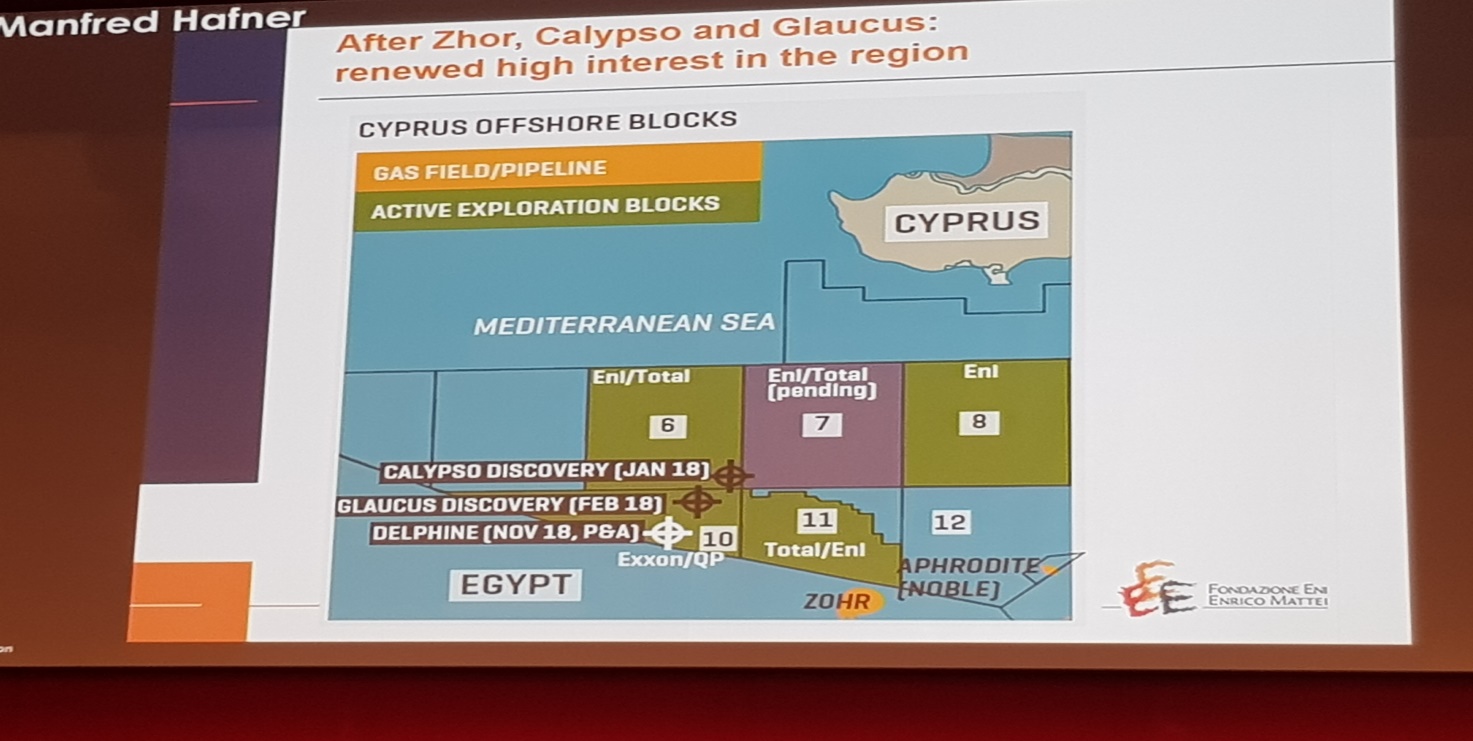

Per Cipro si tratta di guadagnare una rilevanza internazionale e sfruttare economicamente al meglio una risorsa di valore, abbondante nella sua Zona Economica Esclusiva. Sfruttamento che però necessita di cooperazione con altri partner sia per la fase di esplorazione e produzione – ad oggi affidate a TOTAL, EXXON, ENI e NOBLE (vedi Fig.3) – che per la fase vendita.

Fig.3 – (slide da OMC 2019/27.3.2019)

Dal punto di vista geopolitico Cipro deve fare i conti con la forte opposizione della Turchia a che si sfruttino le ricchezze cipriote senza il suo assenso e la sua compartecipazione. La Turchia occupa Cipro-Nord e rivendica diritti sulle risorse marine dell’isola.

In questo quadro possiamo intravedere come Cipro possa essere neutrale rispetto alla tecnologia – gasdotto o liquefattori – utilizzata per sfruttare il suo gas, ma abbia nel contempo assoluta necessità che l’infrastruttura pianificata sia finanziata in modo sostenibile e protetta, anche militarmente, dalle minacce turche.

Israele ha un rilevante interesse economico e geopolitico alla costruzione del gasdotto EastMed. L’enorme capacità dei suoi giacimenti di gas Tamar e Leviathan – che eccede le necessità di consumo interno per i prossimi 50 anni – determina un forte interesse a esportare gas in Europa, il più grande mercato di gas naturale del mondo, in cerca di diversificazione delle sue fonti. La via turca – cioè collegarsi al gasdotto TANAP/TAP – che sarebbe la più economica, è stata a questo punto scartata dagli israeliani a seguito dello stato dei rapporti con Ankara, deterioratisi progressivamente fin dai tempi dell’incidente della nave Marmara di fronte a Gaza, per giungere all’attuale allineamento tra Ankara, Mosca e Teheran.

Questa nuova partnership nel Mediterraneo Orientale fra Israele, Grecia e Cipro darebbe una spinta vigorosa a due obiettivi strategici che Israele condivide con gli USA: tagliare le unghie alla prevalenza russa nel mercato energetico europeo e controbilanciare l’accesso al Mediterraneo dell’Iran, via Siria. Proprio perché il gasdotto EastMed sarà più costoso di altre soluzioni, l’interesse USA si paleserà anche in termini di supporto finanziario. Al momento la UE ha garantito un finanziamento limitato, per completare gli studi di fattibilità.

E veniamo all’Italia. La competitività di prezzo è tutta da dimostrare, finora il gas russo ha dimostrato di saper battere – sul mercato europeo – qualsiasi concorrente. Per quanto riguarda la necessità di diversificazione e la ridondanza delle provenienze, citiamo: … nel 2018 abbiamo importato quasi 68 miliardi di mc. Arrotondando, Russia (Tarvisio) 29,6; Algeria (Mazara) 17; Nord Europa (Gries) 7,7; Libia (Gela) 4,4; GNL (Cavarzere, Panigaglia, Livorno) 16,8. A fronte del volume importato, le nostre infrastrutture hanno una capacità continua di importazione di 127 miliardi di mc/anno; che con il TAP a pieno regime (2026) diventeranno 137. Il Piano decennale di Snam Rete Gas ci predice una sostanziale stabilità del volume delle nostre importazioni da qui al 2035 (con un’oscillazione che al massimo supera da un anno all’altro il 7,5%). A primissima vista sembreremmo più che ridondanti e l’andare oltre, equivalente ad assicurarci contro la nevicata di giugno a Palermo; insomma verrebbe da dire che per infrastrutture di importazione abbiamo più che raggiunto un ragionevole quantum di sicurezza.”

Quanto agli “elevati profili di rischio geopolitico” di cui soffriremmo attualmente, adombrati nel Piano Energia e Clima del governo (PNIEC), non ci sembra che EastMed stante le premesse fatte sopra possa definirsi una provenienza stabile ed affidabile. Sarebbe senza alcun dubbio il gasdotto più militarizzato del pianeta.

Mettere in sicurezza i contratti italiani con Libia e Algeria sembrerebbe la vera priorità. ENI sta facendo la sua parte industriale non solo in Egitto, ma anche in Libia dove ha finalizzato un accordo con BP e NOC per ottenere una quota del 42,5% dei diritti di esplorazione e produzione di tre nuove aree – limitando tra l’altro le ambizioni di TOTAL – ed in Algeria dove ha siglato un accordo con SONATRACH per nuove esplorazioni offshore – in questo caso insieme a TOTAL.

E se proprio vogliamo dirla tutta, sviluppare e sfruttare il gas naturale che abbiamo in casa (onshore e offshore) dovrebbe essere la prima opzione di qualsiasi strategia energetica e industriale del Paese.

Il Ministro Salvini, in una recente visita in Israele, si è espresso a favore dell’EastMed, mentre i 5S, reduci dalla battaglia persa sul TAP, difficilmente potranno digerire un altro gasdotto che arrivi a Otranto. L’EastMed sembra pertanto assumere qui in Italia la forma di uno dei tanti possibili casus belli che si succederanno dopo le elezioni europee per far saltare questo governo.

La conclusione dell’articolo de Gli Occhi della Guerra è amara: “ E così ora l’Italia si trova costretta a dover nicchiare su EastMed per ragioni che esulano quelle che sarebbero le legittime cautele espresse dall’Eni, per mera conflittualità politica; a non poter recuperare il gap che la separa dalla Germania nella costruzione dell’hub per il gas russo; a non poter sfruttare la rendita geopolitica che la posizione nel Mediterraneo e le esplorazioni di Eni consentirebbero di conseguire. Con il rischio di dover scrivere la storia di questi nostri tempi come una lunga sequela di occasioni mancate.”

Condividiamo la sostanza di queste parole, ma non se e quando fossero espressione di una scelta a favore della partecipazione italiana all’EastMed, che, per le cose rappresentate in questa analisi, assume chiaramente i connotati di un progetto che utilizza l’Italia come mercato di consumo, senza contropartite in termini di sicurezza e scambi commerciali. E ci legherebbe ad un progetto geopolitico di prevalente interesse USA, ostile rispetto a Russia e Turchia con i quali abbiamo al contrario forti legami commerciali e comuni interessi strategici.

Nei confronti della nascente area energetica e geopolitica del Mediterraneo Orientale, la scelta più coerente con l’interesse nazionale italiano, sta nello sviluppare accordi con l’Egitto per commercializzare gas naturale liquefatto di provenienza varia: egiziana, israeliana, cipriota. L’Egitto tra l’altro offre all’industria italiana un mercato di 100 milioni di cittadini in via di modernizzazione, rispetto ai 10 milioni di israeliani super-tecnologizzati. E può contribuire in modo decisivo alla creazione di nuova stabilità in Libia e Algeria, aree di prevalente interesse italiano nel Mediterraneo.

Un’ultima considerazione: il gasdotto EastMed senza la partecipazione italiana non si fa. Parola di IGI Poseidon.

Ma non è la prima volta, però, che ad un intervento militare impegnativo e massiccio della Francia e ad una azione diplomatica ostentata sia seguito un bottino decisamente magro in termini di vantaggi geopolitici ed economici. Lo si è visto in Siria, in Arabia Saudita e nella stessa Libia. Con esso, tra l’altro, la Francia ha compromesso pesantemente la possibilità di un ruolo di mediazione tra le fazioni. I veri artefici del successo di Haftar sono i Russi e gli egiziani con gli Stati Uniti, nella componente trumpiana, i quali vigilano sornioni.

Ma non è la prima volta, però, che ad un intervento militare impegnativo e massiccio della Francia e ad una azione diplomatica ostentata sia seguito un bottino decisamente magro in termini di vantaggi geopolitici ed economici. Lo si è visto in Siria, in Arabia Saudita e nella stessa Libia. Con esso, tra l’altro, la Francia ha compromesso pesantemente la possibilità di un ruolo di mediazione tra le fazioni. I veri artefici del successo di Haftar sono i Russi e gli egiziani con gli Stati Uniti, nella componente trumpiana, i quali vigilano sornioni. È il contesto che può consentire all’Italia di riassumere un ruolo di mediazione efficace, in buona parte legittimato dalla recente conferenza di Palermo e di salvaguardare sotto mutate spoglie il nocciolo dei propri interessi strategici in quell’area. I detrattori dalla pesante coda di paglia, come sempre interessati a piegare gli interessi strategici a quelli di bottega, come sempre non mancano all’interno del Belpaese. Li si è visti all’opera anche nel pieno della conferenza di Palermo. Non mancano nemmeno i pessimisti a prescindere i quali vedono un destino irrimediabilmente segnato. Le ostentate scenografie e la frenesia interventista transalpine riescono ad ingannare facilmente questi adepti. In realtà i circa quattromila militari francesi presenti in Africa subsahariana riescono a tamponare i sommovimenti, ma non riescono a costruire alternative politiche in quell’area. Logisticamente sono fragili e poco dinamici; risultano sempre più invisi alle popolazioni. Devono confrontarsi con circa diecimila militari statunitensi, con una capacità logistica e strategica incomparabilmente superiore e con una presenza cinese, civilmente ed economicamente, massiccia, tesa a costruire reti infrastrutturali imponenti; un dato ormai riconosciuto. Ma anche ormai con una presenza militare, di base a Dgjbuti, suscettibile di raggiungere rapidamente le diecimila unità. L’erosione definitiva dell’area francofona appare ormai una possibilità sempre meno remota; il recente patto franco-tedesco, impegnativo anche per quell’area, appare tardivo ed inadeguato a sostenere il confronto geopolitico. Tanto più che le recenti sparate dell’enfant Macron in terra d’Africa, indirizzate ai giovani di quell’area, rappresentano la classica destrezza di un elefante in una cristalleria; hanno solo messo in allarme le stesse élites rimaste a lui fedeli. Si tratta di dinamiche che stanno coinvolgendo ormai altri paesi sino ad ora al riparo, come l’Algeria e la Tunisia, scarsamente controllabili da un paese in declino come la Francia. La prosopopea Jupiteriana che accompagna il velleitarismo di quella classe dirigente non farà che esporla al pubblico ludibrio a differenza dei compagni di avventura più discreti e meno rumorosi di Oltremanica. Le congiunzioni astrali favorevoli, legate all’avvento di Trump e all’insorgenza cinese e russa, non saranno certo eterne. Non per questo sarà possibile un mero ritorno allo statu quo ante agognato dall’enfant prodige e dai suoi mentori statunitensi di sponda avversa a Trump. Il nostro presuntuoso ed arrogante, eletto dai progressisti nostrani addirittura a leader europeista nel continente, in realtà sta offrendo più o meno consapevolmente le risorse e i residui punti di forza del proprio paese come merce di scambio utilizzata dai maggiordomi teutonici ben più gretti e astuti. Abbiamo conosciuto il servilismo ossequioso e dimesso delle vecchie classi dirigenti italiche; ci toccherà adesso assaporare il fiele di quello transalpino, ammantato di vanagloria. A meno che, qualcosa di serio stia maturando dietro le quinte dell’esagono. L’ostinazione e la persistenza del movimento dei gilet gialli lascia presagire sommovimenti dietro le quinte più strutturati che in Italia.

È il contesto che può consentire all’Italia di riassumere un ruolo di mediazione efficace, in buona parte legittimato dalla recente conferenza di Palermo e di salvaguardare sotto mutate spoglie il nocciolo dei propri interessi strategici in quell’area. I detrattori dalla pesante coda di paglia, come sempre interessati a piegare gli interessi strategici a quelli di bottega, come sempre non mancano all’interno del Belpaese. Li si è visti all’opera anche nel pieno della conferenza di Palermo. Non mancano nemmeno i pessimisti a prescindere i quali vedono un destino irrimediabilmente segnato. Le ostentate scenografie e la frenesia interventista transalpine riescono ad ingannare facilmente questi adepti. In realtà i circa quattromila militari francesi presenti in Africa subsahariana riescono a tamponare i sommovimenti, ma non riescono a costruire alternative politiche in quell’area. Logisticamente sono fragili e poco dinamici; risultano sempre più invisi alle popolazioni. Devono confrontarsi con circa diecimila militari statunitensi, con una capacità logistica e strategica incomparabilmente superiore e con una presenza cinese, civilmente ed economicamente, massiccia, tesa a costruire reti infrastrutturali imponenti; un dato ormai riconosciuto. Ma anche ormai con una presenza militare, di base a Dgjbuti, suscettibile di raggiungere rapidamente le diecimila unità. L’erosione definitiva dell’area francofona appare ormai una possibilità sempre meno remota; il recente patto franco-tedesco, impegnativo anche per quell’area, appare tardivo ed inadeguato a sostenere il confronto geopolitico. Tanto più che le recenti sparate dell’enfant Macron in terra d’Africa, indirizzate ai giovani di quell’area, rappresentano la classica destrezza di un elefante in una cristalleria; hanno solo messo in allarme le stesse élites rimaste a lui fedeli. Si tratta di dinamiche che stanno coinvolgendo ormai altri paesi sino ad ora al riparo, come l’Algeria e la Tunisia, scarsamente controllabili da un paese in declino come la Francia. La prosopopea Jupiteriana che accompagna il velleitarismo di quella classe dirigente non farà che esporla al pubblico ludibrio a differenza dei compagni di avventura più discreti e meno rumorosi di Oltremanica. Le congiunzioni astrali favorevoli, legate all’avvento di Trump e all’insorgenza cinese e russa, non saranno certo eterne. Non per questo sarà possibile un mero ritorno allo statu quo ante agognato dall’enfant prodige e dai suoi mentori statunitensi di sponda avversa a Trump. Il nostro presuntuoso ed arrogante, eletto dai progressisti nostrani addirittura a leader europeista nel continente, in realtà sta offrendo più o meno consapevolmente le risorse e i residui punti di forza del proprio paese come merce di scambio utilizzata dai maggiordomi teutonici ben più gretti e astuti. Abbiamo conosciuto il servilismo ossequioso e dimesso delle vecchie classi dirigenti italiche; ci toccherà adesso assaporare il fiele di quello transalpino, ammantato di vanagloria. A meno che, qualcosa di serio stia maturando dietro le quinte dell’esagono. L’ostinazione e la persistenza del movimento dei gilet gialli lascia presagire sommovimenti dietro le quinte più strutturati che in Italia.