Guerra tecnologica: 10 punti sui semiconduttori, di Le Grand Continent

I semiconduttori sono al centro della nostra vita quotidiana, ma cosa sappiamo veramente di loro? Mentre le ultime sanzioni americane nei confronti della Cina fanno rivivere l’importanza di questo terreno strategico competitivo, proponiamo uno studio senza precedenti in 10 punti, 12 grafici e 2 mappe per entrare nella matrice della rivalità tecnologica tra Cina e Stati Uniti che strutturare il mondo.

1 — Cos’è un semiconduttore?

I semiconduttori (indicati anche come circuiti integrati (CI) o microchip) rappresentano la base tecnologica essenziale della microelettronica. Si dividono in due categorie principali: chip analogici (si tratta di prodotti più semplici come sensori, attuatori, oscillatori) e chip digitali. Tra questi ultimi si possono distinguere in particolare i processori, che consentono il funzionamento di un dispositivo elettronico, e la memoria. I semiconduttori si trovano in molti prodotti elettronici della nostra vita quotidiana come smartphone, computer o automobili. Sono inoltre presenti in molti settori cruciali per la difesa e la sicurezza nazionale, compresi i sistemi d’arma e la tecnologia aerospaziale.

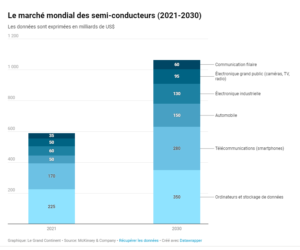

Oggi, i principali mercati di consumo per i semiconduttori sono l’IT (computer e server) e le telecomunicazioni (smartphone), che nel 2021 valgono rispettivamente $ 225 miliardi e $ 170 miliardi (quasi ⅔ del mercato mondiale dei semiconduttori). Le proiezioni per il 2030 prevedono che questi due mercati da soli peseranno rispettivamente 350 e 280 miliardi di dollari. Allo stesso modo, le previsioni sulle dimensioni del mercato globale dei semiconduttori prevedono un aumento di quasi il 60% nel 2030 rispetto al 2021.

2 — Perché sono importanti?

La produzione di un microchip implica il passaggio attraverso una serie di passaggi che definiscono la catena del valore dei semiconduttori, che è incentrata su sei attori chiave interdipendenti: Cina, Corea del Sud, Giappone, Stati Uniti, Taiwan ed Europa.

Dagli anni ’70, il numero di transistor nei semiconduttori è raddoppiato ogni due anni. Questo fenomeno è indicato come “legge di Moore”, dal nome dell’ingegnere che ha fatto questa previsione – da allora empiricamente provata – nel 1965. Questi continui sforzi per mantenere questa tendenza di sviluppo tecnologico esponenziale e generare “più Moore” hanno costituito il principale motore di industria microelettronica e crescita del mercato dei semiconduttori negli ultimi anni. Sono possibili riducendo la distanza tra due transistor utilizzando processi di incisione che coinvolgono la tecnologia del tipo 13 micrometri negli anni 2000 (13.10 -6 ) a 20 nanometri nel 2012 e da 5 nanometri (5.10 -9) Oggi. La riduzione delle dimensioni dell’incisione negli ultimi 15 anni è consentita dalla tecnologia di litografia ultravioletta estrema.

Il perseguimento della legge di Moore ha portato a un forte aumento dei costi di progettazione dei chip per renderli più potenti ed efficienti. Inoltre, il costo dei fab a semiconduttori (i fab ) è cresciuto notevolmente con ogni nuova generazione di chip. Ciò ha portato, dall’inizio degli anni ’90, ad una crescente specializzazione degli attori. Mentre alcune aziende continuano a svolgere internamente la progettazione, la produzione e la commercializzazione di chip ( produttori di dispositivi integrati come Intel o Samsung), altre si sono specializzate in attività di progettazione ad alta intensità di ricerca e sviluppo ( fablesscome Nvidia o Qualcomm) e affidare la produzione a fonderie (la più grande delle quali è TSMC), prima di commercializzare i chip.

3 — La catena del valore e l’interdipendenza degli attori chiave

La catena del valore dei semiconduttori è caratterizzata dalla coesistenza di effetti di interdipendenza e tecnologie cosiddette “bottleneck” (tecnologie del punto di strozzatura ). Coloro che controllano queste tecnologie godono di un importante vantaggio strategico. Oltre agli Stati Uniti e alla Cina, gli altri principali attori in questo settore sono Europa, Giappone, Corea del Sud e Taiwan.

Coloro che controllano queste cosiddette tecnologie “collo di bottiglia” godono di un importante vantaggio strategico.

stati Uniti

Gli Stati Uniti svolgono un ruolo ultra-dominante nelle fasi a monte della catena del valore (R&D, progettazione, produzione di software di progettazione) e nel marketing (il 47% dei chip venduti nel 2020 sono stati venduti da aziende americane), che consente loro di produrre 38% del valore aggiunto globale del settore. Ma sul territorio americano non c’è più solo il 13% della produzione mondiale di chip, contro il 37% del 1990. Ciò si spiega con il fatto che molte aziende americane del settore si sono specializzate nella progettazione e commercializzazione di chip, mentre esternalizzano la produzione a fonderie straniere, anche se gli IDM e le fonderie americane hanno ridistribuito la loro produzione nell’Asia orientale.

Molte grandi aziende americane sono quindi ora molto dipendenti da TSMC (Taiwan Semiconductor Manufacturing Company, la fonderia di semiconduttori leader nel mondo). I chip progettati da Apple per equipaggiare iPhone, iPad ed elettrodomestici vari sono così prodotti dai taiwanesi. Questo ruolo essenziale di TSMC nell’approvvigionamento degli Stati Uniti è stato messo in evidenza durante il viaggio di Nancy Pelosi lo scorso agosto ; Durante una visita di 7 ore a Taiwan, il Presidente della Camera dei Rappresentanti ha avuto il tempo di incontrare alti dirigenti di TSMC.

Gli Stati Uniti sono quindi un attore chiave nella catena del valore dei chip, sebbene stiano perdendo slancio nell’importante fase produttiva. Tuttavia, se guardiamo al consumo finale di chip da parte degli Stati Uniti, sembra che siano ancora il mercato leader mondiale, appena davanti alla Cina.

Cina

La Cina ha compiuto progressi impressionanti negli ultimi due decenni per diventare uno dei primi sei attori mondiali nel settore dei semiconduttori. Questo successo si basa sull’interdipendenza globale che ha caratterizzato la catena del valore fino all’intensificazione delle misure di controllo sui trasferimenti tecnologici.

Date le immense dimensioni della sua industria elettronica, la Cina è il più grande importatore mondiale di semiconduttori. Nel 2021, il Paese ha acquistato più di 430 miliardi di dollari in semiconduttori, il 36% dei quali proveniva da Taiwan, mentre solo il 15,7% della sua domanda è stata prodotta sul suolo cinese. Nel 2020, la bilancia commerciale cinese era in deficit di 233,4 miliardi di dollari in semiconduttori, più del petrolio e di tutte le importazioni dal suo principale partner commerciale, l’Unione Europea.

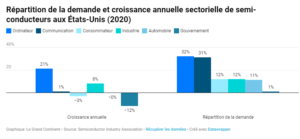

Tuttavia, va notato che gran parte di questi semiconduttori viene utilizzata come input per prodotti elettronici destinati all’esportazione. Vengono quindi riesportati all’interno di computer, smartphone, ecc. Questo spiega perché la Cina rappresenta solo il 24% della domanda finale di chip ( vedi diagramma sopra).

Tuttavia, l’industria dei semiconduttori ha visto una certa crescita in Cina, inizialmente grazie agli investimenti esteri. Le vendite delle società cinesi di semiconduttori, che nel 2015 ammontavano a soli 13 miliardi di dollari (3,8% del mercato mondiale), ammontano a 39,8 miliardi di dollari nel 2020, ovvero un tasso di crescita annua senza precedenti del 30,6% (9% del mercato globale)1. Ciò è dovuto allo sviluppo di un ecosistema fabless specializzato nel design (filiale Huawei, HiSilicon, ma anche ZTE o Omnivision) ma anche fonderie (principalmente SMIC).

Unione europea

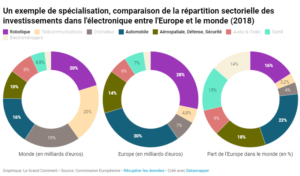

La specializzazione dell’industria europea dei semiconduttori è strettamente legata alle specificità dell’industria europea. I produttori integrati europei, STMicroelectronics, NXP e Infineon sono in gran parte importanti produttori di chip analogici, che soddisfano le esigenze delle industrie europee (automobilistiche, sensori per macchine utensili, ecc.). Infatti, in assenza del settore delle apparecchiature informatiche (computer, server, smartphone), la domanda di processori o chip di memoria rimane limitata. Possiamo quindi osservare che la quota degli investimenti europei nei settori della robotica (28%), dell’automotive (30%) e dell’aerospaziale (14%) è molto più alta che nel resto del mondo. . Al contrario, l’Unione resta indietro in termini di investimenti nelle telecomunicazioni (4,

Tuttavia, ha un asset ultra-strategico: ASML. Questa azienda olandese ha il monopolio della produzione e commercializzazione di macchine per litografia ultravioletta estrema, necessarie per l’incisione di chip di ultima generazione. Questa complessa attrezzatura, che costa più di cento milioni di euro l’una, è particolarmente oggetto della piena attenzione dei servizi dell’amministrazione americana preposta al controllo delle esportazioni. Il governo degli Stati Uniti sta facendo pressioni sull’azienda affinché smetta del tutto di esportare in Cina, cosa che ha già iniziato a fare per i suoi prodotti più sofisticati2.

Taiwan e Corea del Sud

Il peso di Taiwan nei semiconduttori e la dipendenza degli Stati Uniti dall’isola per i chip sono diventati sinonimo di quattro lettere: TSMC — Taiwan Semiconductor Manufacturing Company. L’azienda taiwanese è un peso massimo che da sola rappresenta il 53% del mercato globale delle fonderie di semiconduttori. di produzione dalle fonderie di semiconduttori nel 20203. In un segno del suo dominio sul mercato, TSMC ha fornito il 92% dei chip più avanzati nel 2019, secondo un rapporto del Boston Consulting Group4.

Il peso di Taiwan nei semiconduttori e la dipendenza degli Stati Uniti dall’isola per i chip sono diventati sinonimo di quattro lettere: TSMC — Taiwan Semiconductor Manufacturing Company.

La Corea del Sud, con Samsung e SK Hynix, esercita un monopolio virtuale sul segmento dei chip di memoria. Samsung , infatti, svolge un ruolo strategico nel campo dei semiconduttori poiché è il secondo produttore mondiale : con il suo connazionale e concorrente SK Hynix, esercita una posizione dominante nel segmento delle schede di memoria, con la Corea che ha raggiunto il 62% delle vendite globali nel 2018 .

Ad oggi, solo TSMC (Taiwan) e Samsung (Corea del Sud) producono semiconduttori basati su una tecnologia sub-7 nanometrica. Gli smartphone di fascia alta richiedono un processo di produzione di almeno 7 nanometri per i loro microprocessori, il che significa che l’economia digitale globale, inclusa la Cina, dipende da Taiwan e dalla Corea del Sud.

4 — Perché Taiwan?

Quest’estate, le navi militari cinesi si stavano addestrando per impostare un blocco navale di Taiwan, simulando uno scenario che preoccupa i leader politici di tutto il mondo: non una guerra aperta, ma una chiusura delle catene di approvvigionamento.5.

Una personalità in particolare ha avuto un ruolo importante nel rendere Taiwan un attore chiave nella catena di produzione dei semiconduttori: l’imprenditore Morris Chang. Presente a cena con Nancy Pelosi durante la visita del Presidente della Camera, il fondatore di TSMC ha avuto un’importanza significativa nello sviluppo dell’industria a Taiwan negli ultimi trent’anni.

Rendendosi conto della grande complessità della filiera di questo settore e della sua configurazione in punti di strozzatura tecnologici , Chang ha reso lo Stretto di Formosa un collo di bottiglia fondamentale nella produzione di semiconduttori.6.

5 — Perché i semiconduttori sono al centro della rivalità geopolitica globale?

Di recente, l’amministrazione Biden ha emesso una serie di sanzioni che portano il confronto globale in quest’area ad un altro livello, impedendo alle aziende di inviare in Cina i processori all’avanguardia necessari per eseguire algoritmi.7. Le sanzioni non si applicano solo alle aziende americane, ma anche a tutti coloro che utilizzano input americani nei propri processi produttivi (proprietà intellettuale, software di progettazione, ecc .). Questa decisione fa seguito a una serie di decisioni che hanno già iniziato a rafforzare i controlli sulle esportazioni di semiconduttori verso la Cina.

Mentre alcuni lo vedono come un ritorno al pensiero della Guerra Fredda, questa decisione è emblematica della centralità dei semiconduttori nella rivalità tecnologica globale. Abbiamo già visto come gli attori coinvolti siano anche grandi attori geopolitici, ma una serie di fattori aiutano a sottolineare ancora di più l’importanza dei semiconduttori : la trasformazione digitale globale in corso, la pandemia covid con i suoi effetti dirompenti sulle catene di approvvigionamento e la guerra in Ucraina che sta incidendo sull’approvvigionamento di materie prime.

Mentre alcuni lo vedono come un ritorno al pensiero della Guerra Fredda, questa decisione è emblematica della centralità dei semiconduttori nella rivalità tecnologica globale.

6 — Qual è la posizione degli Stati Uniti?

La drastica riduzione della quota degli Stati Uniti nella produzione totale di semiconduttori, passata dal 37% del 1990 al 12% del 2020, è oggi identificata come un rischio. La crisi del Covid e i problemi della filiera hanno infatti avuto un forte impatto sui settori a valle, in particolare nel settore automobilistico, destabilizzando la produzione e contribuendo all’inflazione. Le tensioni intorno a Taiwan rafforzano anche il desiderio americano di autosufficienza.

Il Congresso degli Stati Uniti ha quindi approvato nel luglio 2022, all’interno del Chips and Science Act, il finanziamento dei programmi del CHIPS for America Act , volti a sostenere la sovranità americana in termini di produzione di semiconduttori, la sua competitività e infine la sua sicurezza nazionale. L’aiuto finanziario è al centro di questo programma, con fondi per oltre 50 miliardi di dollari, di cui 39 miliardi di sussidi per investimenti volti a costruire, ampliare o ammodernare strutture e attrezzature nazionali per la produzione, l’assemblaggio, il collaudo e il confezionamento avanzato dei chip . Sono previsti 13 miliardi per sostenere la ricerca e lo sviluppo. La legge prevede anche un nuovo credito d’imposta dedicato.

Per garantire l’obiettivo del Congresso di promuovere la competitività nazionale, la legge istituisce misure di salvaguardia per garantire che i destinatari dei fondi federali non possano produrre semiconduttori in paesi che rappresentano un rischio per la sicurezza nazionale, tra cui Cina o Russia. Uno degli obiettivi principali degli Stati Uniti è quindi quello di limitare il coinvolgimento complessivo delle società di telecomunicazioni con stretti legami con il PCC, tra cui Huawei.

7 — Qual è la posizione dell’Unione europea?

Nella costruzione di una catena di approvvigionamento sempre più incentrata sul Pacifico, il ruolo dell’Unione è diminuito negli ultimi due decenni. Rispetto al suo peso economico (quasi il 23% del PIL mondiale), la quota dell’UE sui ricavi globali dei semiconduttori è di circa il 10% e solo del 6% per l’IT e le comunicazioni. Capacità di produzione limitate per soddisfare la domanda futura, alti costi di ingresso, accesso inadeguato ai finanziamenti e normative diverse rispetto ad altre regioni minacciano la capacità delle aziende europee di rimanere competitive in questo mercato.

La strategia europea per recuperare una certa forma di leadership in questo settore prevede l’adozione dell’European Chips Act . Proposto a febbraio, è il primo strumento che consente all’Unione Europea di entrare nel grande gioco dei semiconduttori – la Commissione Europea ha addirittura dichiarato che l’Unione punta a raggiungere il 20% della produzione mondiale entro il 20308.

Gli obiettivi primari del Chips Act sono sostenere l’innovazione nell’ecosistema europeo dei semiconduttori e la sicurezza della catena di approvvigionamento. Il primo strumento del Chips Act è l’iniziativa “Chips for Europe”, che fungerà da linea guida per le aziende e i centri di ricerca in cerca di sovvenzioni europee e nazionali. La vera novità di questa iniziativa è la creazione di un Chips Fund , destinato a riunire diverse istituzioni e meccanismi europei esistenti rispondendo alle richieste del mondo dell’industria.

Un altro obiettivo del Chips Act è supportare lo sviluppo di stabilimenti europei in grado di produrre in grandi volumi i semiconduttori più avanzati. Il Chips Act fornisce all’Unione lo spazio giuridico per approvare aiuti di Stato a tal fine. Lo scorso luglio, Emmanuel Macron ha annunciato la costruzione di una fabbrica di semiconduttori in Francia il cui progetto di fonderia fa parte dell’European Chips Act .

Tuttavia, se gli obiettivi della Commissione sono ambiziosi e se il Chips Act è solo il primo passo, la posizione dell’Unione Europea resta molto meno ambiziosa rispetto a quella degli altri attori. L’Europa, infatti, ha soprattutto derogato al suo regime di divieto degli aiuti di Stato, ma non ha mobilitato nuovi fondi per sostenere gli industriali. Spetta agli Stati membri sostenere il costo di tali sovvenzioni.

Soprattutto, l’Europa rimane fortemente dipendente dagli Stati Uniti per gli strumenti di progettazione e dall’Asia per la produzione di chip avanzati. Inoltre, rispetto agli Stati Uniti, la debolezza produttiva dell’Europa non è compensata da una maggiore solidità delle attività poste a monte ea valle della filiera.

8 — Cosa si fa o si pianifica per contrastare la carenza di semiconduttori?

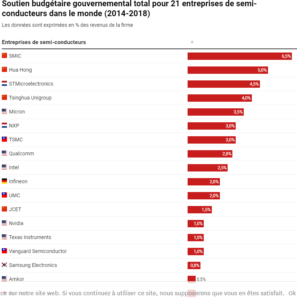

Gli Stati Uniti e l’Unione Europea non sono stati gli unici a pianificare potenti investimenti per contrastare i fattori strutturali e ciclici sopra menzionati e per incoraggiare la ricerca e la produzione di semiconduttori. Si tratta di investimenti pubblici, come quelli previsti – e, in alcuni casi, già avviati – per diverse centinaia di miliardi di dollari messi in atto da Cina, India, Giappone e Taiwan (tra il 2014 e il 2018 il governo taiwanese ha fornito sostegno al bilancio a TSMC pari al 3% dei ricavi del gruppo).

Anche questi investimenti sono privati, come quelli previsti dai piani industriali delle principali aziende del settore: tra questi Intel (che prevede di investire 80 miliardi in un decennio solo in Europa) e la società taiwanese TSMC (che prevede di investire tra 40 e 44 miliardi di dollari nei prossimi cinque anni, in parte in Europa). In Estremo Oriente principalmente – ma non esclusivamente – gli investimenti pubblici e privati non si sovrappongono né competono tra loro, ma tendono alla realizzazione di programmi sinergici.

In Estremo Oriente principalmente – ma non esclusivamente – gli investimenti pubblici e privati non si sovrappongono né competono tra loro, ma tendono alla realizzazione di programmi sinergici.

Ma ci sono anche ragioni e motivazioni, non meno importanti, legate agli imperativi di sicurezza e difesa nazionale, acuite dalle forti tensioni che attualmente attraversano il contesto geopolitico. Si può giustamente parlare di investimenti strategici perché contribuiscono a questo processo di ristrutturazione delle catene globali del valore che tende a garantire “ autonomia strategica ”. Gli attori coinvolti sono in primis gli States (e, in Europa, l’Unione Europea), ma anche aziende, e in particolare Big Tech , come dimostra la scelta di Apple di progettare internamente i chip di cui ha bisogno.

9 — Quale impatto hanno avuto le nuove restrizioni statunitensi sul mercato globale dei semiconduttori?

Le misure recentemente annunciate dal governo statunitense avranno un impatto sulla configurazione globale del mercato dei semiconduttori. Queste nuove misure di controllo delle esportazioni mirano a limitare le aziende che inviano chip e apparecchiature per la produzione di semiconduttori in Cina. Queste sono le misure più significative che gli Stati Uniti hanno adottato nei confronti dell’industria cinese dei semiconduttori, mentre le misure precedenti hanno preso di mira più spesso singole aziende e un insieme più ristretto di tecnologie. Concretamente, i fornitori americani hanno interrotto il supporto delle apparecchiature già installate presso YMTC (Yangtze Memory Technologies, produttore cinese di semiconduttori), interrotto l’installazione di nuovi strumenti e ritirato il personale americano di base a YMTC.

La linea guida di questa manovra tende a ostacolare la capacità della Cina di sviluppare autonomamente i chip più avanzati e di equipaggiare il proprio esercito, e soprattutto di evitare un’escalation verso una nuova guerra fredda.

Ciò avrà un evidente impatto commerciale per gli Stati Uniti. Mercoledì Applied Materials Inc, produttore leader di apparecchiature per la produzione di chip, ha tagliato le sue previsioni per il quarto trimestre, avvertendo che le nuove normative sulle esportazioni taglierebbero le vendite di circa $ 400 milioni in questo trimestre. Questa società ha realizzato oltre il 27% delle sue vendite in Cina nel secondo trimestre, ovvero quasi 1,8 miliardi di dollari. Da parte cinese, l’azienda YMTC sta affrontando un blocco del supporto da parte dei suoi principali fornitori.

La Cina sta spendendo miliardi di dollari per sviluppare un’industria nazionale dei semiconduttori meno dipendente dal resto del mondo, ma questi produttori di chip hanno ancora bisogno di acquistare apparecchiature altamente specializzate da fornitori negli Stati Uniti, in Europa e in altre parti dell’Asia. Gli Stati Uniti ne sono consapevoli e stanno intensificando la loro strategia per soffocare lo sviluppo di un’industria indipendente dei semiconduttori in Cina.

10 — Cosa succede in caso di carenza di semiconduttori?

I semiconduttori sono al centro dello sforzo bellico della Russia. Gli occidentali sono consapevoli che l’esito della guerra dipenderà in parte dal fatto che la Russia troverà o meno un modo per riottenere l’accesso a questi chip e vogliono assicurarsi che non sia così. La Russia è alla ricerca di semiconduttori, trasformatori, connettori, alloggiamenti, transistor, isolanti e altri componenti di cui il paese ha bisogno per alimentare il suo sforzo bellico. La maggior parte sono prodotti da giganti elettronici americani (Marvell, Intel, Holt tra gli altri).

Nella lista delle priorità della Russia c’è il 10M04DCF256I7G FGPA (Field-Programmable Gate Array), prodotto da Intel, che può essere acquistato per 66.000 rubli, o più di $ 1.100 per unità. Prima della carenza di chip, la parte sarebbe costata meno di € 20.

I fornitori militari russi hanno diversi modi per acquisire questi semiconduttori, che vanno dall’acquisto da mercati online non regolamentati all’utilizzo di cassette postali per contrabbandare componenti tecnologici nel paese. Non è da escludere nemmeno l’istituzione di canali e intermediari con Iran, Corea del Nord o persino con la Cina. La strategia delle sanzioni occidentali, tuttavia, sembra funzionare per ora, poiché le forniture russe continuano a diminuire.

La sfida per gli occidentali è sfruttare il deficit tecnologico della Russia e la sua mancanza di semiconduttori, necessari per far funzionare i moderni sistemi di combattimento così come i dispositivi di sorveglianza o di immagini satellitari. Come risultato di queste misure, la Russia è ora alla disperata ricerca dei semiconduttori più sofisticati per supportare la sua industria delle armi.

In una certa misura, l’inasprimento delle sanzioni statunitensi nei confronti dell’industria dei semiconduttori contro la Cina, ampiamente esemplificato di recente dal nuovo round di sanzioni statunitensi imposto il 7 ottobre, ha uno scopo simile. Iscrivendo nell’elenco dei prodotti controllati ( regole dirette sui prodotti esteri ) nuovi beni utili alla fabbricazione di supercomputer, queste misure mirano principalmente a prevenire l’importazione oltre che lo sviluppo di chip avanzati, particolarmente utili per applicazioni di intelligenza artificiale.

In un keynote speech pronunciato il 16 settembre in occasione della pubblicazione del rapporto del Progetto Speciale Studi Competitivi,il consigliere per la sicurezza nazionale del presidente degli Stati Uniti, Jake Sullivan, ha integrato il posto dato alla concorrenza tecnologica tra Washington e Pechino nella dottrina cinese dell’amministrazione Biden e, più in generale, nella politica estera statunitense. In questo, la logica difensiva lascia il posto a un desiderio più esplicito di rallentare il progresso economico e tecnologico di alcune potenze straniere ritenute minacciose – la Cina è in testa a queste minacce.

FONTI

- La quota della Cina sulle vendite globali di chip supera ora quella di Taiwan, avvicinandosi alla Semiconductor Industry Association di Europa e Giappone, 10 gennaio 2022.

- Jenny Leonard, Cagan Koc e Debby Wu, ” Gli Stati Uniti aumenteranno la pressione sugli olandesi per bloccare le vendite di ingranaggi con chip in Cina “, Bloomberg , 2 novembre 2022.

- Costruire catene di approvvigionamento resilienti, rivitalizzare la produzione americana e promuovere una crescita su vasta scala , Casa Bianca, giugno 2021.

- Rafforzamento della catena del valore globale dei semiconduttori , BCG / Semiconductor Industry Association, aprile 2021.

- Paul Mozur, John Liu e Raymond Zhong, ” ‘The Eye of the Storm’: Taiwan Is Caught in a Great Game Over Microchips “, The New York Times , 29 agosto 2022.

- Tim Culpan, “ TSMC ha scelto gli Stati Uniti. Ora deve gestire la Cina “, Bloomberg , 5 agosto 2022.

- AJ Fabino, ” L’industria cinese dei semiconduttori ‘Decapitata durante la notte’: come appare l”annientamento’ “, 26 ottobre 2022.

- Sovranità digitale: la Commissione avvia alleanze per i semiconduttori e le tecnologie cloud industriali , Commissione europea, 19 luglio 2021.

https://legrandcontinent.eu/fr/2022/11/08/guerre-technologique-10-points-sur-les-semi-conducteurs/