Sulla geoeconomia: sfide sistemiche, di Antonia Colibasanu

Non è un segreto che le banche centrali e i governi di tutto il mondo stiano affrontando l’aumento dell’inflazione e l’incertezza economica , che devono essere affrontate entrambe frontalmente se vogliono mantenere la stabilità interna. Per fare ciò, stanno iniziando a prendere in considerazione misure al di fuori del consueto kit di strumenti monetari e che affrontano gli eventi geopolitici stimolando gli investimenti nazionali in modo più creativo.

Il governo britannico, ad esempio, ha proposto una politica fiscale espansiva finanziata dal disavanzo, mentre la Banca d’Inghilterra ha alzato i tassi di interesse e ridotto il proprio bilancio per combattere l’inflazione elevata. La stessa settimana, il ministero delle Finanze giapponese ha speso 2,84 trilioni di yen (19,5 miliardi di dollari) per rallentare il deprezzamento della valuta, il primo intervento di questo tipo dal 1998. I due paesi sono la terza e la quinta economia più grande del mondo, nonché gli Stati Uniti chiave alleati nelle rispettive regioni. Tali notizie inquadrano la prossima fase dell’economia globale, fornendo diversi spunti per capire come i diversi paesi cercheranno di ristrutturare le proprie economie, una tendenza di cui abbiamo scritto dal 2021 .

In altre parole, gli attori statali iniziano a comportarsi in modo più simile agli investitori (aggressivi) nei mercati finanziari mentre difendono i propri interessi. Questo era abbastanza comune negli anni ’90, prima che la globalizzazione legasse strettamente le economie nazionali l’una all’altra. Ma i tempi sono cambiati. Le economie mondiali sono meno globalizzate di una volta, una tendenza accelerata ma non iniziata dalla pandemia di COVID-19 e resa ancora più evidente dalle ricadute sull’invasione russa dell’Ucraina. Anche così, le dipendenze commerciali e tecnologiche esistenti limitano la misura in cui i governi centrali possono difendere i propri interessi e tutte le misure che prenderanno influenzeranno gli altri più velocemente di quanto avrebbero fatto prima.

Ci sono diverse sfide sistemiche che il mondo sta affrontando contemporaneamente. Il primo e più consequenziale è l’armamento dei legami economici. La guerra economica globale continua e l’attuale crisi energetica è solo uno dei suoi principali teatri. Quando la Russia ha invaso l’Ucraina, pochi prevedevano una guerra a lungo termine, così pochi credevano che la guerra economica globale sarebbe continuata nell’inverno del 2022.

Le sanzioni imposte dall’Occidente alla Russia avrebbero dovuto costringere Mosca alla sottomissione. Invece, hanno balcanizzato l’economia globale. Prima dell’imposizione delle sanzioni, le riserve valutarie erano ritenute intoccabili. Allo stesso tempo, si pensava che il dollaro USA, la valuta di riserva mondiale, fosse una sorta di bene pubblico, così come lo SWIFT, il meccanismo accettato a livello mondiale per gli scambi finanziari internazionali. Bloccare l’accesso della Russia ad entrambi è stato, in un certo senso, senza precedenti: l’Occidente lo ha già fatto (a paesi come Iran e Venezuela) ma non a un’economia così importante come quella russa.

Affinché le sanzioni avessero successo, la Russia doveva essere colta alla sprovvista. Non lo era. Il rublo inizialmente è crollato, l’inflazione è salita alle stelle, i tassi di interesse sono saliti alle stelle e la produzione è diminuita. Ma sei mesi dopo, l’economia russa, sebbene negativa, sembra funzionare meglio del previsto. La Russia si era preparata a misure come queste dal 2014, quando ha invaso la Crimea ed è stata quindi soggetta alla prima ondata di sanzioni occidentali. Da allora, il Cremlino ha investito molto nel sostegno dell’industria nazionale e ha condotto una campagna interna per la necessità di aumentare l’imprenditorialità russa e per i prodotti di fabbricazione russa. La strategia energetica della Russia nei confronti dell’Europa dall’inizio degli anni 2000, nel frattempo, l’ha isolata dalla punizione.

Dopo gli shock iniziali, il mondo è arrivato a capire che sia SWIFT che il dollaro USA sono beni pubblici condizionati. L’Occidente non è riuscito a garantire alleanze al di là del G-7 in modo rapido (il che l’avrebbe aiutato a vincere rapidamente il conflitto economico contro la Russia), e sebbene le economie sviluppate e il nord globale abbiano coordinato le loro azioni contro la Russia, il mondo il sud è in gran parte indeciso. In effetti, la maggior parte dei paesi del G-20 non allineati ha più da guadagnare giocando l’uno contro l’altro Russia e Occidente. Tuttavia, alcuni stanno cercando di trovare alternative a SWIFT, mentre altri ne hanno già trovati alcuni. In parole povere, il controllo occidentale sui mercati finanziari globali è messo in discussione e, mentre le alleanze sono ancora in preparazione, l’incertezza continua a influenzare l’economia globale.

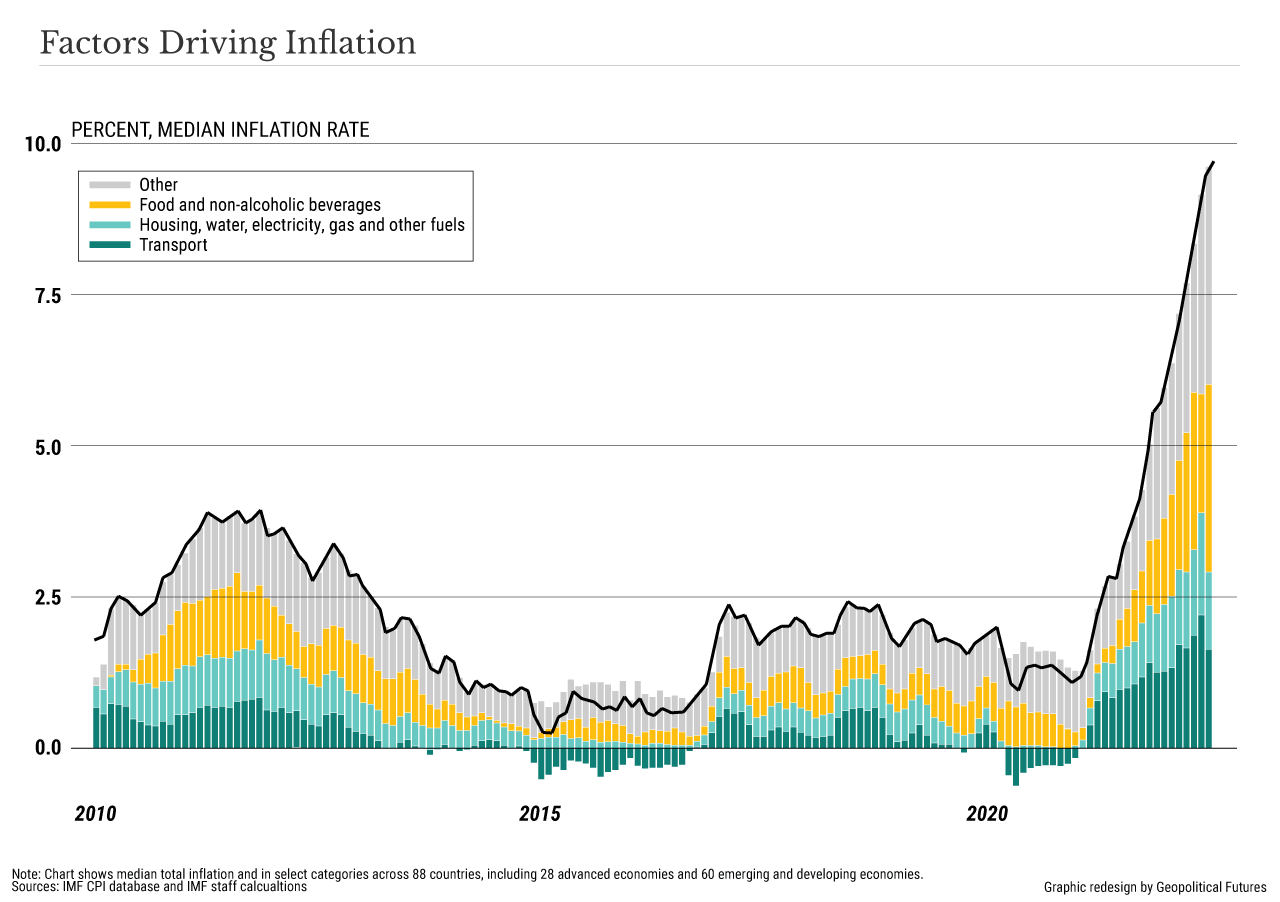

La seconda sfida sistemica che deve affrontare l’economia globale è l’incertezza post-pandemia. Ricordate che l’attuale crisi energetica non è l’unica responsabile dell’elevata inflazione . Nel 2021, politiche monetarie, fiscali e creditizie eccessivamente accomodanti e shock dell’offerta hanno causato un aumento dei prezzi. La guerra in Ucraina ha solo peggiorato le cose, ovviamente, ma una drammatica diminuzione dei consumi, più di ogni altra cosa, ha cambiato l’equazione dell’inflazione nel 2022. Con tutti i dati dei sondaggi che indicano pessimismo per quanto riguarda il futuro, è improbabile che i consumi si riprendano presto . Gli stessi shock dell’offerta, nel frattempo, stanno ancora mettendo in difficoltà i mercati. Alcuni settori come il trasporto marittimo si sono lentamente adattati alla nuova realtà, ma cose come i continui blocchi dei porti principali da parte della Cina hanno creato nuovi colli di bottiglia difficili da affrontare.

{kind=link}

{kind=link}

{kind=link}

In effetti, l’incertezza economica della Cina è la terza grande sfida sistemica per l’economia mondiale. Il paese ha lottato, ovviamente, ma il modo in cui gestisce la sua ripresa è un punto di grande contesa all’interno del Partito Comunista Cinese, così forte che ci sono voci di una valida opposizione al presidente Xi Jinping al prossimo Congresso nazionale del Partito. Il rapporto tra la Cina e il mondo, e in particolare tra la Cina e gli Stati Uniti, il suo cliente più importante, dipende dalla politica cinese e dalla sua socioeconomia.

La quarta sfida sistemica è la fragilità europea. Una Cina e una Russia economicamente indebolite sono dannose per l’Europa, che dipende da entrambe in modi diversi. L’economia europea non ha mai davvero superato la pandemia, quindi non ha mai davvero trovato un modo per mitigare i danni degli shock della catena di approvvigionamento cinese. La crisi energetica è peggiore, politicamente ed economicamente, e, con l’arrivo di un freddo inverno, rischia di innescare maggiori conseguenze socio-economiche sul Continente. La domanda chiave è in che misura l’industria tedesca sarà colpita dal taglio delle forniture del Nord Stream 1 all’inizio di questo mese, e quindi in che misura l’economia europea sarà colpita. Ma altri da tenere d’occhio sono Francia e Italia. Molti hanno criticato Parigi per la sua incapacità di lanciare un nuovo programma di riforme, mentre l’Italia ha appena eletto un nuovo governo di destra. L’Europa centrale e orientale è per lo più preoccupata dalle minacce militari provenienti dalla Russia, sebbene non sia esente da problemi socio-economici .

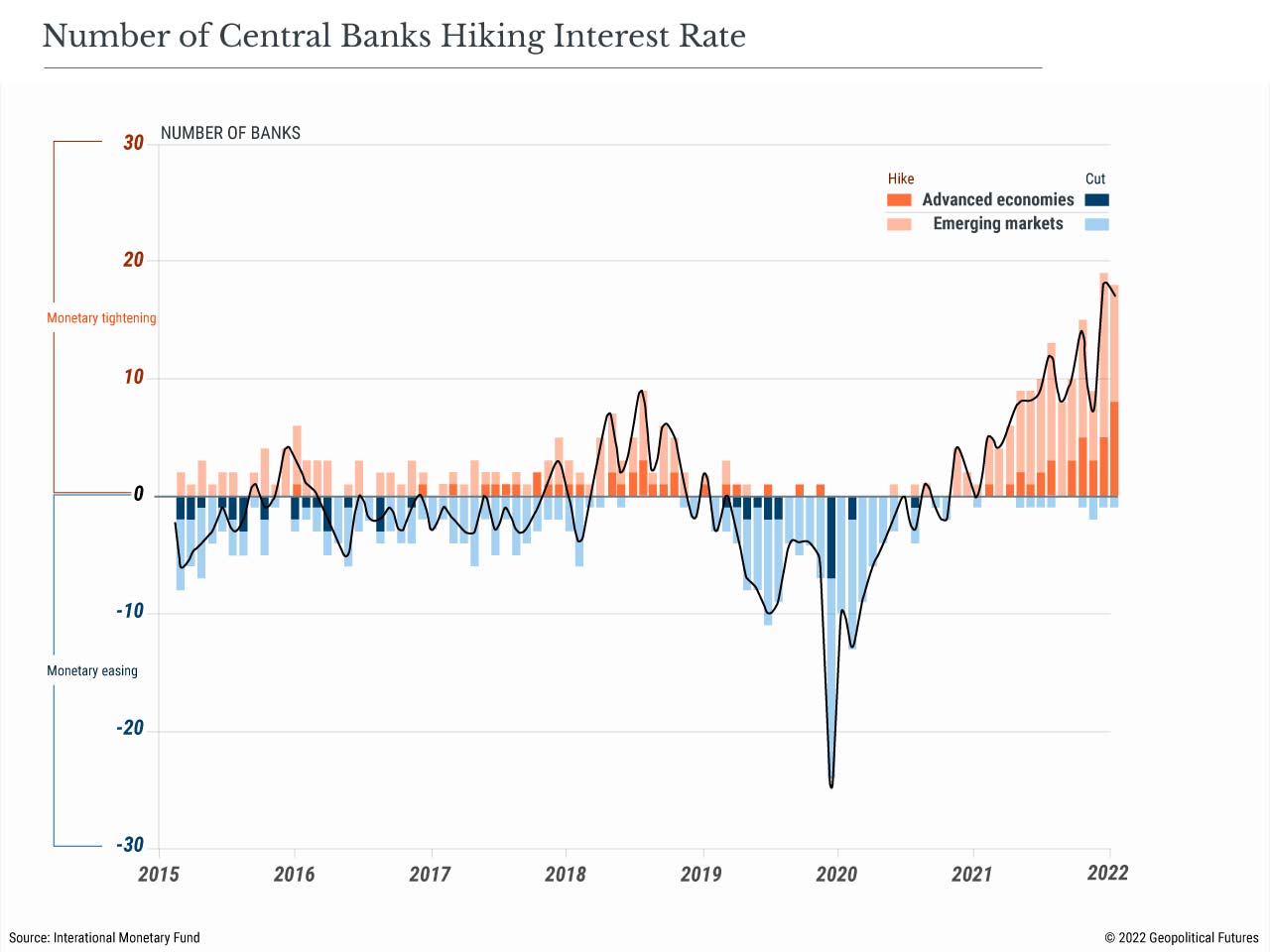

L’ultima ma probabilmente la più importante sfida sistemica è l’armamento del dollaro USA da parte di Washington. La Federal Reserve statunitense sta usando tutte le solite politiche per costringere domanda e offerta monetaria a un migliore equilibrio, concentrandosi soprattutto sui tassi di interesse. Mentre l’inflazione è alta e il mercato del lavoro continua a essere teso, la Fed probabilmente continuerà a inasprire le condizioni finanziarie per rallentare la crescita abbastanza da raffreddare l’economia, anche se ciò rende i mercati difficili e volatili.

L’aumento dei tassi della Fed per ridurre l’inflazione sta avendo effetti di ricaduta per il resto del mondo attraverso l’apprezzamento e la domanda del dollaro. Il problema è che questo tipo di armi non discrimina tra amico e nemico. Quando l’economia globale sarà stabile, questo potrebbe dare a paesi come Germania, Regno Unito e Giappone una scintilla per aumentare le loro esportazioni verso il mercato americano. Ma l’economia globale non è stabile e tutti questi paesi stanno combattendo l’inflazione e affrontando problemi simili a quelli degli Stati Uniti.

Allo stesso modo, la Banca centrale europea, che ha il compito di stabilizzare l’eurozona, ha fatto eco alla politica della Fed di aumentare i tassi di interesse. Allo stesso tempo, ha ritardato i suoi programmi di quantitative easing e di acquisto di obbligazioni per assicurarsi che i paesi dell’Europa meridionale come l’Italia e la Grecia abbiano la flessibilità di cui hanno bisogno per far fronte alle condizioni di mercato in rapido cambiamento. Per loro, tassi di interesse elevati, uniti a livelli di indebitamento elevati, creerebbero scarsa liquidità nei mercati in cui le imprese si stanno ancora riprendendo dalla crisi economica dell’ultimo decennio. Mantenere uno stimolo monetario è ancora fondamentale affinché le imprese continuino a lavorare nella periferia europea, almeno fino a quando l’inflazione non sarà sotto controllo.

Il Regno Unito e il Giappone, come accennato, stanno prendendo strade completamente diverse. Stanno scommettendo su uno stimolo fiscale espansivo, garantendo al contempo finanziamenti per progetti energetici e infrastrutturali critici. Invece di aumentare i tassi di interesse, stanno aumentando l’indebitamento da parte dei governi, cercando di sovvenzionare sia i consumi che gli investimenti. In sostanza, stanno sostituendo la crisi economica con una crisi valutaria, il che spiega i recenti rapporti sulla sterlina e lo yen in calo ai minimi storici rispetto al dollaro. In questo modo, hanno una serie più ampia di strumenti che possono utilizzare per affrontare gli squilibri economici, che sono legati sia alla realtà post-pandemia che alla guerra in Ucraina. In particolare, stanno esaminando settori ciclici come l’industria e l’edilizia per sostenere il rimbalzo dell’attività economica.

Considerando le sfide sistemiche che l’economia globale sta affrontando, il prossimo inverno sarà difficile. Con la liquidità bassa e il credito costoso, è probabile che una recessione sia dietro l’angolo. La recessione può essere un vecchio gioco, ma la deglobalizzazione non lo è. Ciò significa che nei prossimi mesi inizieremo a vedere i primi segnali dei processi di ristrutturazione che anticipavamo dal 2021. Con molte aziende che riducono le operazioni e con i governi che diventano più attivi nel plasmare l’economia nazionale, la spesa pubblica successiva aumenta. Poiché la maggior parte del mondo sviluppato ha una popolazione che invecchia e quindi un risparmio in eccesso, la spesa per la difesa e le infrastrutture energetiche potrebbe comportare tassi di interesse reali ancora bassi per i governi. Ma una maggiore spesa pubblica non significa necessariamente spesa responsabile o minore inflazione. Aspettatevi più incertezza e ansia degli investitori nei prossimi mesi. Ulteriori shock determineranno se (e come) gli stati diventeranno più aggressivi nella protezione delle risorse strategiche e delle infrastrutture critiche. Il protezionismo diventerà probabilmente una politica commerciale preferita, con tutto il sentimento populista e nazionalista che ne deriva.