Energia, guerra, pace e finanza

di Davide Gionco

25.03.2022

L’energia come strumento di guerra e di pace

Tv e giornali non cessano di martellarci con le notizie sulla guerra in Ucraina, mentre famiglie ed imprese si trovano a fare i conti con dei costi per l’energia sempre più insostenibili.

Qualcosa di simile era già successo negli anni 1970. Allora la Guerra del Kippur aveva spinto i paesi arabi produttori di petrolio, solidali con Siria ed Egitto in guerra contro Israele, ad aumentare unilateralmente il prezzo di vendita del petrolio, che al tempo era la principale fonte di energia in Europa e soprattutto in Italia, come fonte di ritorsione verso i paesi occidentali che sostenevano Israele. Il risultato fu la forte crisi energetica del 1973-1974, che portò il governo italiano ad assumere provvedimenti finalizzati al risparmio energetico ed alla diversificazione delle fonti energetiche. Fu allora che l’Italia decise di puntare sul gas metano come fonte primaria di energia in sostituzione del petrolio, cosa che divenne realtà una decina di anni dopo (vi ricordate la pubblicità “il metano ti dà una mano”?).

Dopo pochi anni, a partire dal 1979, ci fu una seconda crisi energetica, causata prima dalla rivoluzione iraniana e poi dalla conseguente guerra Iraq-Iran sostenuta dagli americani. La decisione di ridurre la dipendenza dell’Italia dal petrolio fu confermata da questi fatti.

La storia ci insegna che l’esportazione di energia è spesso o causa di guerre o strumento di pressione economica a seguito di guerre. Ma anche che accordi di fornitura stabile di energia sono uno strumento di pace, tramite accordi commerciali e di sviluppo economico fra nazioni, con convenienza reciproca.

Ricordiamo a titolo esemplificativo come l’occupazione del bacino della Ruhr (in Germania) da parte di Francia e Belgio negli anni 1923-1925 fu un modo per condurre una guerra economica contro i tedeschi, i quali si vendicarono di questo durante la seconda guerra mondiale. Nella Ruhr si produceva molto carbone, che al tempo era la principale fonte di energia per la Germania, ma anche per i paesi limitrofi. Con la fine della seconda guerra mondiale la costruzione della pace in Europa partì proprio dalla costituzione della CECA (Comunità Europea del Carbone e dell’Acciaio), tramite la quale il carbone veniva messo a disposizione di tutti i paesi aderenti, così come l’acciaio prodotto grazie all’uso del carbone insieme ai minerali ferrosi.

Nel bene o nel male l’energia è sempre un fattore determinante nelle relazioni di pace o di guerra fra le nazioni.

La strategia energetica dell’Italia per ridurre la dipendenza dal petrolio

La decisione di diversificare le forniture energetiche dell’Italia era finalizzata ad evitare di subire in modo eccessivo le continue variazioni del prezzo del petrolio.

Grafico 1

Fonte: https://theconversation.com/

Si può notare quanto il prezzo internazionale del petrolio vari in funzione di eventi geopolitici, ma anche di eventi di tipo finanziario.

Questo tipo di andamento è confermato dall’evoluzione del prezzo del petrolio negli ultimi anni. La finanza trova sempre delle ragioni per speculare sulle variazioni di prezzo del petrolio.

Grafico 2

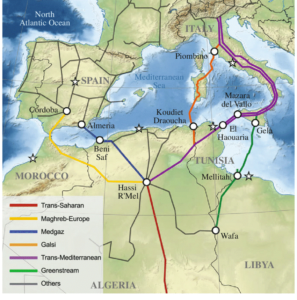

La linea politica dell’Italia per ridurre la propria dipendenza dal petrolio fu da un lato investire sul risparmio energetico e dall’altro utilizzare una fonte di energia un po’ più costosa, ma dal prezzo molto più stabile: il gas naturale. A tale scopo furono stipulati dei contratti per forniture di grandi quantitativi e per una lunga durata con i governi di nazioni del Nord Africa, come la Libia, Algeria-

Grafico 3

Fonte: https://www.researchgate.net/

Ma soprattutto con il governo russo, anche se “sovietico”.

Grafico 4

Fonte: https://en.wikipedia.org/

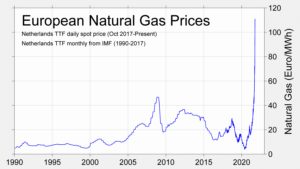

La decisione dell’Italia fu certamente oculata, in quanto il prezzo del gas negli anni è risultato essere molto più stabile di quello del petrolio almeno fino al 2020, dopo di che nel 2021 è successo qualche di nuovo che ha fatto impennare anche il prezzo del gas. Ci ritorneremo più avanti.

Grafico 5

Fonte: https://tradingeconomics.com

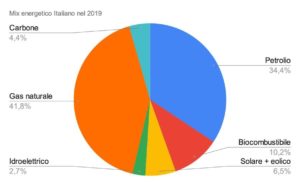

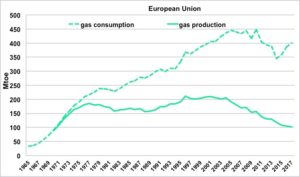

Negli ultimi anni la diversificazione è aumentata, aggiungendo una quota abbastanza rilevante di energia da fonti rinnovabili.

Grafico 6

Fonte: Dati: IEA 2019

La guerra in Ucraina e l’affrancamento dalla forniture russe di gas

Con la sciagurata guerra in Ucraina e l’aumento delle tensioni fra NATO e Russia, il potere politico propone nientemeno che rinunciare tutto di un colpo alle forniture di gas dalla Russia, come sanzione economica nei confronti di Putin colpevole di avere invaso l’Ucraina. Ma si tratta di una proposta realizzabile? A quale prezzo?

Quanto dipende l’Italia dall’energia russa?

Grafico 7

Fonte: https://oilgasnews.it/

Le importazioni di petrolio dalla Russia costituiscono circa l’11% del totale. Se dovessimo fare a meno del petrolio russo, non dovrebbe essere molto difficile sostituirlo con acquisti da altri produttori. Importare petrolio è semplice: si ordina la merce, la caricano su una petroliera e viene consegnato in uno dei nostri porti, dopo di che lo possiamo raffinare ed utilizzare.

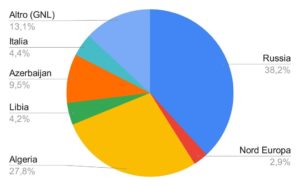

Molto diverso, invece, è l’approvvigionamento di gas naturale, di cui l’Italia dipende addirittura per il 38% dalle importazioni russe.

Grafico 8

Fonte: Dati MISE 2021.

Per consegnare il gas serve realizzare gasdotti dalle sorgenti fino al paese di consegna. Dai pozzi di Jamal in Siberia settentrionale all’Italia ci sono 4’500 km di gasdotti, i quali hanno richiesto molti anni per essere costruiti, con cospicui investimenti. Per questo chi li ha costruiti ha interesse a stipulare contratti di lunga durata, cosa che l’Italia ha fatto da decenni con la Russia, con beneficio del sistema produttivo e delle famiglie italiane. Se venisse a cessare la fornitura dalla Russia, gli altri produttori di gas con i quali l’Italia è collegata non sarebbero in grado di sostituirla, sia per mancanza della stessa capacità produttiva, sia per la limitata capacità di trasporta dei gasdotti esistenti.

Qualcuno propone di utilizzare il gas naturale presente in Italia. Ma, a parte il fatto che solo per realizzare gli impianti servono diversi anni, le riserve di gas naturale dell’Italia, se usassimo solo quelle, si esaurirebbero nel giro di 10-12 mesi. Quindi disponiamo di una quantità largamente insufficiente per i nostri fabbisogni.

L’alternativa che viene proposta dagli “amici americani” è di acquistare del Gas Naturale Liquefatto (GNL) da grandi produttori internazionali come USA, Qatar, Arabia Saudita, Kuwait. Ma questo significherebbe passare dall’attuale 13,3% al (13,3 + 38,2 della Russia ) al 51,5% dell’approvvigionamento totale, quasi quadruplicando l’attuale disponibilità di rigassificatori (impianti in cui il gas liquefatto viene rievaporato per metterlo in rete), di navi metaniere. Ma significherebbe anche accettare strutturalmente di acquistare del gas più costoso, in quanto ai costi di estrazione di base si aggiungerebbero i costi di raffreddamento fino a -160 °C, i costi di trasporto con le navi metaniere (navi con enormi impianti frigoriferi per mantenere il gas liquefatto) e id i costi di rigassificazione in Italia.

E non dobbiamo trascurare il fatto che si passerebbe da una dipendenza dalla Russia alla dipendenza delle multinazionali dell’energia che controllano il mercato del GNL, società quotate in borsa e molto più legate alla speculazione finanziaria internazionale. Non è così scontato che la scelta sia conveniente.

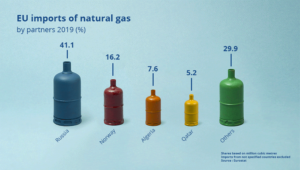

La questione si complica ulteriormente se guardiamo i numeri a livello europeo. Il fabbisogno di gas dell’Unione Europea dipende molto fortemente dalle importazioni.

Grafico 9

Fonte: https://jancovici.com/ elaborazione di dati da BP Statistical Review

Le quali importazioni arrivano per oltre il 40% dalla Russia.

Grafico 10

Fonte: https://ilbolive.unipd.it/

Quindi si tratterebbe non solo di trovare un fornitore alternativo di gas per l’Italia, ma per tutta l’Europa, che si fornisce attualmente dalla Russia per oltre il 40% del proprio fabbisogno.

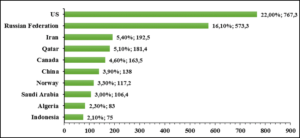

Osservando la capacità produttiva gasiera a livello mondiale possiamo notare come solamente gli USA avrebbero, in teoria, una capacità produttiva adeguata ai fabbisogni europei, in caso di arresto delle importazioni dalla Russia.

Grafico 11

Principali produttori di gas naturale nel mondo, in miliardi di metri cubi l’anno

Fonte https://www.researchgate.net/

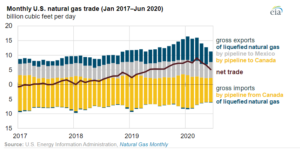

Ma dobbiamo anche osservare che attualmente solo una piccola parte (quella evidenziata in blu scuro nel grafico che segue)della produzione statunitense è destinata all’esportazione.

Grafico 12

Fonte: https://www.eia.gov/

Questo significa che gli USA, nonostante i grandi proclami, non sono assolutamente in grado di assicurare all’Europa la sostituzione delle forniture di gas metano. Si noti come le esportazioni USA di gas siano dell’ordine di 5 miliardi di metri cubi l’anno, mentre la produzione russa è dell’ordine di 500 miliardi di metri cubi l’anno, 100 volte superiore.

Se gli USA non hanno la capacità produttiva per sostituire il gas russo in Europa, significa che nessun altro produttore al mondo può avere questa possibilità. Questo certamente nel breve e nel medio termine, in attesa che si scoprano nuovi giacimenti di gas chissà dove.

La conclusione è che l’Europa, e quindi a maggior ragione l’Italia, non ha alcuna possibilità di svincolarsi dalle forniture di gas russo, a meno di non ridurre nel giro di pochi i nostri consumi di gas, in modo da ridurre le importazioni di gas russo.

Di quanto?

Dal Grafico 6 deduciamo che il gas rappresenta il 41,8% del fabbisogno energetico nazionale. Dal Grafico 8 deduciamo che di questo gas il 38,2% arriva dalla Russia. La quantità di gas che verrebbe a mancare sarebbe quindi dell’ordine del 38,2% del 41,8%, che fa 16,0%.

Può sembrare “poco”, ma significa che, in media, le industrie dovrebbero ridurre del 16% la loro produzione annua o che le attività commerciali debbano ridurre del 16% i loro orari di apertura o che nelle nostre case dobbiamo interrompere l’energia elettrica per 4 ore al giorno. Come se non ci fossero bastate le chiusure imposte durante la pandemia del covid-19!

In modo molto semplificato potremmo attenderci un crollo del 16% del Prodotto Interno Lordo nazionale,

Le conseguenze economiche sarebbero catastrofiche per l’economia italiana. E qualcosa di simile ci si dovrebbe attendere, chi più chi meno, per il resto dell’Europa.

E non abbiamo preso in considerazione i rincari certi dei generi alimentari, causati dal blocco delle importazioni di cereali da Russia ed Ucraina.

Non possiamo escludere di riuscire a trovare, nel tempo, delle fonti energetiche alternative, ma tutto questo non potrebbe essere fatto in tempi brevi, per cui lo shock economico è inevitabile.

Dei “tempi” parleremo nel paragrafo successivo.

Quindi prima di lanciare proclami sulla interruzione delle forniture russe di gas, dovremmo prendere atto del fatto che il rapporto di fornitura di gas dalla Russia è una esigenza strutturale per l’Italia e per l’Unione Europea. E, aggiungerei, è anche una esigenza strutturale per la Russia, che dispone di un sistema produttivo arretrato e che ha assoluto bisogno dei proventi finanziari derivanti dalle esportazioni di energia in Europa, necessari per importare beni e servizi di qualità dall’Europa stessa.

Per fare un esempio facile da comprendere, è come se la Russia fosse l’unico fornitore d’acqua e noi fossimo l’unico produttore di cibo: per sopravvivere non potremmo fare a meno l’uno dell’altro, strutturalmente, senza possibilità di alternative, almeno nel breve e medio periodo.

Questa considerazione fondamentale dovrebbe portare la nostra classe politica a rivedere le proprie posizioni, molto basate sull’ideologia e per nulla fondate sui dati concreti sui rapporti energetici con la Russia. Se anche Putin fosse “cattivo” o “assassino”, sapendo che non abbiamo alternative al gas russo, le scelte politiche ne dovrebbero tenere conto.

Perché i prezzi dell’energia sono aumentati?

In televisione ci raccontano che i prezzi della benzina e del gas sono aumentati “a causa della guerra”.

Riproponiamo i grafici sopra esposti:

Grafico 1

Grafico 5

In realtà è sempre successo che il prezzo del petrolio sia variato fortemente a motivo di cambiamenti geopolitici o di azioni speculative dei mercati finanziari.

Ma questo non era mai successo per il gas, il cui prezzo era sì contrattualmente legato a quello del petrolio e solo indirettamente e in misura ridotta.

Se guardiamo in dettaglio l’andamento del prezzo del gas naturale negli ultimi mesi in Europa

Grafico 13

Fonte: https://tradingeconomics.com/

notiamo come gli aumenti dei prezzi siano iniziati già a partire da agosto-settembre 2021, mentre la guerra in Ucraina è iniziata a febbraio 2022. Quindi gli aumenti sono iniziati prima del conflitto, certamente per altre ragioni.

Aggiungiamo la considerazione del tutto evidente che in questo inverno nessuno di noi è rimasto senza gas per scaldarsi, anche se lo ha pagato l’ira di Dio. Il gas richiesto è stato consegnato, non c’è stata una scarsità delle forniture che abbia giustificato l’aumento dei prezzi.

Che cosa ha dunque portato a questi aumenti? Che cosa ha modificato le dinamiche del prezzo del gas rendendole dello stesso tipo di quelle del prezzo del petrolio?

La risposta sta nei contratti di acquisto del gas, che dopo decenni di stabilità sono cambiati.

Il mercato internazionale del petrolio è nato, molti decenni fa, sulla base di contratti di vendita a breve termine. I produttori di petrolio cercavano clienti in giro per il mondo, vendendolo al miglior prezzo possibile. E gli acquirenti cercavano il miglior offerente possibile. C’era una certa libertà di scelta.

La possibilità di indirizzare le navi petroliere in tempi relativamente brevi a qualsiasi cliente nel mondo ha creato un mercato mondiale, da cui la nascita dell’OPEC, da cui la quotazione in borsa del petrolio.

La quotazione in borsa ha portato alla nascita di molti intermediari fra venditori ed acquirenti, i quali comperano opzioni di acquisto sul petrolio, che rivendono e riacquistano cercando di massimizzare i margini di profitto, come qualsiasi altro prodotto finanziario. Ovviamente spesso ci sono dei legami stretti fra la classe dirigente dei paesi produttori e queste società di intermediazione. E chi non sta al gioco (vedi Venezuela, vedi Iran, vedi Russia) viene messo sotto pressione politico-militare dagli Stati Uniti.

Il risultato è una continua fluttuazione dei prezzi, che favorisce la realizzazione di utili da parte degli investitori finanziari, ovviamente a spese di consumatori e imprese.

Il mercato del gas, invece, è sempre stato un mercato “locale”. La commercializzazione di gas liquefatto GNL è sempre rimasta minoritaria a causa degli alti costi. Per questo motivo la consegna degli ordinativi di gas si è sempre fatta quasi esclusivamente tramite tubature, che per essere realizzate richiedono grandi investimenti che necessitano molti anni prima di essere ammortizzati.

Per questo motivo i contratti di fornitura venivano stipulati non fra produttori e piccoli soggetti intermediatori, ma direttamente fra stati o dalle società energetiche nazionali.

Il primo contratto di fornitura europea su firmato nel 1969 da Eugenio Cefis, presidente dell’ENI, ed il presidente russo Leonid Breznev. L’anno successivo un contratto simile fu sottoscritto anche dalla Germania.

Erano contratti della durata di 20-30 anni, che assicuravano al fornitore la certezza di rientrare dei propri investimenti e nello stesso tempo garantivano all’acquirente la fornitura certa di energia ad un prezzo concordato per 20-30 anni. E’ il caso di notare che questa situazione era ideale anche per famiglie e imprese, consentendo loro di evitare eccessive fluttuazioni del prezzo del gas.

Per meglio ammortizzare gli investimenti iniziali, i contratti prevedevano anche che l’acquirente dovesse immagazzinare il gas nei gasometri durante l’estate (periodo di domanda minima), per non obbligare il fornitore ad aumentare la portata di gas in inverno. Maggiori portate, infatti, significano tubature più grandi e maggiori costi d’investimento, evitabili con lo stoccaggio estivo.

Questo sistema dei contratti a lungo termine è andato avanti fino al 2021, quando è successo che…

Ricordate che negli ultimi anni siamo stati tempestati di telefonate e di pubblicità per il passaggio dal “mercato tutelato” dell’energia al “mercato libero”?

Negli ultimi anni l’Unione Europea ha adottato una serie di provvedimenti finalizzati alla liberalizzazione del mercato dell’energia, in particolare relativamente all’energia elettrica ed il gas.

L’ideologia di fondo dell’UE è sempre la stessa: dobbiamo liberalizzare il mercato, in modo da conseguire una diminuzione dei prezzi. Ma il gioco funziona molto di rado.

La realtà è sempre la stessa: più libertà per gli speculatori e più costi per i consumatori. Soprattutto se le liberalizzazioni sono applicate ad un settore per sua natura monopolistico (con pochissimi produttori) come quello del gas.

Quello che è successo, e certamente chi ha voluto questa “riforma” lo sapeva, è che sono entrati in gioco nel mercato del gas i nuovi intermediari, quelli che già operavano nel mercato altalenante del petrolio, i quali hanno iniziato a comperare, vendere, ricomperare e rivendere opzioni di acquisto sul gas, in modo da creare oscillazioni dei prezzi e trarne profitto.

Inoltre altri piccoli soggetti hanno iniziato a stipulare dei nuovi contratti di acquisto con i fornitori, ma di “tipo spot” ovvero per forniture di gas della durata di pochi mesi e per piccoli quantitativi. Questi investitori, per risparmiare, hanno evitato i costi di stoccaggio estivo, come avveniva da decenni.

In questo modo il fornitore sarà obbligato a vendere meno gas in estate, causa minori ordinativi per l’assenza di stoccaggio, e meno gas in inverno, non essendo le condotte dimensionate per il trasporto del fabbisogno di punta dei periodi più freddi dell’anno. Per il momento i fornitori sono riusciti a garantire le forniture, in quanto le tubature sono state sovradimensionate per tenere conto di margini di crescita degli ordinativi, ma la non realizzazione dello stoccaggio estivo andrà certamente a limitare le capacità di consegna futura del gas in caso di aumenti della domanda, ad esempio per una crescita economica. Il che porterà ad un ulteriore aumento dei costi, se non si ritorna al precedente tipo di contratti.

Aggiungiamo il fatto che il fornitore, di fronte a contratti di breve durata, senza garanzie per il futuro, con impianti costosi da ammortizzare e in assenza di concorrenti, avrà l’interesse ad aumentare i prezzi di vendita, cosa che non accadeva in passato.

Queste nuove dinamiche sono state innescate principalmente dalle decisioni dell’Unione Europea, naturalmente – come sempre – senza informarne i cittadini. Possiamo supporre che tali decisioni siano conseguenza all’azione delle solite lobbies che operano a Bruxelles, sia alle pressioni degli USA finalizzate a danneggiare economicamente la Russia, ma anche per favorire le maggiori vendite di gas liquefatto americano.

Non è stato il “cattivo” Putin ad aumentare il gas per farci dispetto, ma sono stati i “buoni” della Commissione Europea e della presidenza USA a portarci in wuesta situazione.

Personalmente ho il dubbio che l’escalation della guerra in Ucraina (aumento delle provocazioni che hanno spinto la Russia all’intervento militare) sia avvenuta solamente dopo l’attuazione di queste riforme del mercato energetico europeo proprio per massimizzare le rendite degli investitori in occasione dei perturbamenti causati dalla guerra.

La transizione ecologica

Certamente uno dei modi per ridurre la nostra dipendenza energetica da fornitori esteri è anche quello di riuscire a produrre più energia a casa nostra.

Riproponiamo il grafico precedente sul mix energetico usato in Italia per farne un’analisi.

Grafico 6

Le fonti “italiane” rinnovabili sono l’Idroelettrico, il Solare, l’Eolico ed il Biocombustibile, che tutti insieme rappresentano il 19,4% del totale. Negli anni 2020 e 2021 la quota totale di produzione da fonti rinnovabili in Italia è ulteriormente aumentata, non per un chissà quale aumento degli investimenti, ma soprattutto a causa della riduzione dei consumi energetici interni causata dalla limitazioni produttive delle misure anti-covid-19. E’ noto che l’energia da fonti rinnovabili richiede forti investimenti iniziali, ma poi l’energia si produce sostanzialmente “gratis”, o a basso costo. In caso di riduzione complessiva del fabbisogno energetico, di conseguenza, è naturale che venga ridotta la produzione da fonti non rinnovabili, per cui le fonti rinnovabili coprono una quota maggiore della produzione. Ma una volta normalizzata la situazione, si riprenderà a bruciare gasolio e metano, come prima.

Per questo motivo per la nostra analisi prendiamo in considerazione i dati del 2019, prima della pandemia.

Se il gas russo rappresenta il 16% del fabbisogno energetico nazionale annuo, per compensarlo dovremmo portare la quota da fonti rinnovabili dall’attuale 19,4% al 35,4%.

L’obiettivo è assolutamente auspicabile, perché al vantaggio di liberarci dai vincoli strutturali con la Russia e, in generale, dai condizionamenti derivanti dai fornitori di energia esteri, aggiungeremmo anche la riduzione delle emissioni di CO2 derivanti dalla minore combustione di gas naturale.

Considerando che la quota di idroelettrico ha pochissimi margini di ulteriore sviluppo, perché i bacini idroelettrici che potevamo realizzare li abbiamo già costruiti, dovremmo sostanzialmente raddoppiare l’energia prodotta tramite biocombustibile, tramite impianti solari ed impianti eolici.

A questo punto le domande sono due: con quanti investimenti e in quanto tempo?

Raddoppiare la capacità produttiva di energia rinnovabile significa fare enormi investimenti e significa attendere anni prima che questi nuovi impianti vengano costruiti e messi in funzione. Significa che chi ci governa dovrebbe quantificare questi investimenti, trovare i soldi e finanziare progetti di qualità, che garantiscano dei risultati effettivi dal punto di vista energetico.

Un’altra possibilità valida per l’Italia per ridurre la propria dipendenza energetica dall’estero è di investire seriamente sul risparmio energetico.

In effetti noi non abbiamo bisogno di energia in quanto tale, ma abbiamo bisogno di energia per riscaldarci in inverno, per la produzione di beni e servizi e per i trasporti.

Mettendo in atto opportuni interventi di risparmio e di razionalizzazione energetica degli impianti di climatizzazione, degli impianti produttivi e dei trasporti l’Italia potrebbe ridurre il proprio fabbisogno annuo di energia, diminuendo gradualmente la propria dipendenza estera ed evitando emissioni di CO2 in atmosfera. E’ realistico ritenere che il potenziale di riduzione rispetto ai fabbisogni attuali sia almeno del 30%.

Anche in questo caso, però, sono necessari cospicui investimenti ed è necessario attendere diversi anni prima di raggiungere gli obiettivi prefissati.

Politicamente parlando sarebbe opportuno investire sia sulla realizzazione di impianti per la produzione di energia verde in Italia, sia sul risparmio energetico. Ma si tratta di mettere in gioco grandi capitali e di realizzare degli interventi strutturali, che durino almeno 20-30, in modo da sviluppare solide competenze nel settore e le filiere produttive. Oggi, purtroppo, i nostri migliori ingegneri del settore emigrano all’estero, per la mancanza di opportunità serie in Italia. Siamo ben distanti dal seguire questi obiettivi.

C’è chi parla di ritornare al nucleare. L’argomento è complesso e meriterebbe almeno un articolo per essere approfondito. La mia opinione personale è che per il nucleare troppo spesso vengano sottostimati i costi di realizzazione, ma ancora di più i costi di smaltimento delle scorie, nonché i rischi derivanti da possibili incidenti, che possono essere sia di origine naturale (terremoti, maremoti, alluvioni), ma anche di origine umana (una guerra, un attentato). Questi rischi reali rendono l’energia nucleare molto meno sicura di quello che si creda.

La variabile “tempo”

La variabile “tempo” è fondamentale quando si parla di modificare gli assetti del settore energetico.

Servono anni per realizzare gli impianti che ci consentano di approvvigionarsi di gas da altri fornitori, ad esempio dal Medio Oriente o dai nuovi giacimenti situati fra Egitto e Cipro.

Servono anni per realizzare le necessarie navi metaniere e i necessari impianti di rigassificazione, volendo acquistare GN da paesi più distanti.

Servono anni per realizzare sufficienti impianti di produzione di energia da fonti rinnovabili e le necessarie reti di trasporto.

Servono anni per realizzare nuove centrali nucleari.

Servono anni per i molti interventi necessari per ridurre del 40% i consumi per il riscaldamento invernale degli edifici.

Servono anni per potenziare adeguatamente i trasporti pubblici, in modo da ridurre le esigenze di trasporto privato, che è più energivoro.

Se anche si trovano i finanziamenti per questi interventi, fino a che l’Italia non recupererà la propria sovranità monetaria sarà ben difficile trovarli, sarà comunque necessario disporre di molta forza lavoro qualificata, di cui attualmente non disponiamo. Sono necessari anni per formare dei bravi ingegneri e degli operai specializzati.

In generale servono molti anni per trasformare un obiettivo politico in progetti di opere e poi per realizzare tali opere.

Purtroppo constatiamo che i nostri politici dimostrano una volta di più di vivere sulle nuvole, non rendendosi minimamente conto del fattore tempo.

Non basta decidere oggi di interrompere gli acquisti di gas dalla Russia oggi per avere domani un altro fornitore sostitutivo o una produzione nazionale da fonti rinnovabili equivalente o essere capaci di ridurre il fabbisogno energetico nazionale del 16%. E’ folle anche solo parlare di ipotesi del genere, in quanto sono fuori dalla realtà. Se si decide che questa è la strada giusta da seguire, allora bisognava pensarci prima, almeno 15-20 anni fa.

Se vogliamo un esempio virtuoso da seguire per i nostri politici, possiamo guardare alla vicina Svizzera, che dimostra un approccio razionale alla questione.

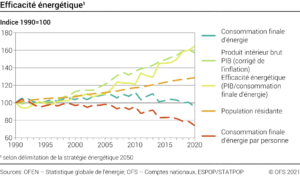

Qui sotto abbiamo un grafico prodotto dall’Ufficio Federale dell’Energia svizzero (OFEN)

Grafico 14

Si noti come il fabbisogno energetico complessivo (linea verde scuro) sia in progressiva diminuzione negli ultimi 10 anni, nonostante l’aumento della popolazione residente (linea arancio) e nonostante l’aumento del prodotto interno lordo (PIB, verde chiaro). Dato che ogni persona consuma energia per vivere e dato che per produrre si consuma energia, la crescita di questi fattori porterebbe naturalmente ad un aumento dei consumi energetici.

Ma l’indice di consumo di energia per persona è in costante diminuzione, mentre l’indice del prodotto interno lordo in rapporto all’energia consumata è in costante crescita ovvero si produce di più consumando di meno.

La Svizzera raggiunge questi obiettivi con politiche strutturali di incentivi alle ristrutturazione energetiche, di incentivi al settore produttivo perché investa nella razionalizzazione nell’uso dell’energia, di incentivi per la realizzazione di impianto solari, eolici e a biomasse e con un progressivo aumento della tassazione delle emissioni di CO2, in quali vengono preannunciati anni prima, in modo che le imprese ed i cittadini possano indirizzare adeguatamente i loro investimenti.

In Italia, invece, la classe politica si lancia irresponsabilmente in iniziative di rottura con i nostri principali fornitori di energia a cui siamo strutturalmente vincolati, come la Russia (già nel 2011 avevamo supportato, a nostro danno, la guerra alla Libia, altro nostro fornitore storico di energia), senza avere mai pensato seriamente ad un “Piano B” ovvero ad interventi strutturali per ridurre la nostra dipendenza energetica dall’estero. In sostanza è come se decidessero di chiudere l’unico rubinetto che ci disseta, senza avere pensato a fonti alternative d’acqua. Il risultato inevitabile non potrà essere che la morte per sete.

Energia e pace

Ritornando ai legami strutturali di interdipendenza fra Italia e Russia, che poi sono anche i legami fra la maggior parte dei paesi europei e la Russia, chiediamoci quale possa essere l’interesse “superiore” che potrebbe giustificare la rottura di questi rapporti.

La guerra in Ucraina rischi di complicare enormemente la situazione, portando alla rottura di equilibri nei rapporti internazionali che avevano dimostrato di funzionare bene, con vantaggi sia per l’Europa, sia per la Russia.

Si tratta di una questione estremamente importante che dovrebbe essere messa al centro delle trattative di pace fra Russia, Ucraina, con l’Europa come parte in causa.

Il non ingresso dell’Ucraina nella NATO richiesto dalla Russia o l’autonomia richiesta dalle regioni del Donbass valgono bene il prezzo del ripristino di rapporti di cooperazione energetica fra Russia ed UE. Lo valgono, perché non abbiamo alternative, al momento e almeno per i prossimi 15-20 anni.

Gli Stati Uniti, invece, perseguono dei propri obiettivi geopolitici di rilevanza di gran lunga inferiore, come l’isolamento della Russia dall’Europa (che è un danno per i paesi europei) o gli interessi di alcune loro multinazionali che intendono lucrare sul cambiamento degli equilibri del mercato energetico.

Nulla che possa valere il prezzo delle gravissime conseguenze della mancanza di energia in Europa, con una inevitabile aumento permanente dei prezzi nel settore energetico e con la necessità di ridurre strutturalmente la produzione di beni e servizi. L’Europa precipiterebbe nella povertà diffusa.

Se chi ci governa intende fare il bene del popolo, le scelte da fare sono alquanto evidenti. Se fanno altre scelte, chiediamoci se sono incompetenti o se agiscono per gli interessi di “altri”.

Ed anche la Russia ha tutti gli interessi a ripristinare dei sereni rapporti di collaborazione con l’Europa nel campo dell’energia.

Che si siedano seriamente tutti intorno al tavolo, discutendo di rapporti energetici e di pace in Ucraina. La soluzione che conviene a tutti, a parte gli USA, esiste. Basta solo avere uno sguardo lungimirante e volerlo.

{kind=link}

{kind=link}