Come Zuan Francesco Priuli nel 1577 (non) risolse il problema del debito pubblico di Venezia, di Davide Gionco

Come Zuan Francesco Priuli nel 1577 (non) risolse il problema del debito pubblico di Venezia

di Davide Gionco

Nel 1577 le casse della Repubblica di Venezia erano sempre più mal messe. La Serenissima veniva da anni di guerre contro i Turchi Ottomani, con la sconfitta nella guerra di Cipro (1570-1573), ed era appena uscita da una epidemia di peste (1575-1577) che aveva colpito quasi tutti i territori della Repubblica.

Il nobile Zuan Francesco Priuli aveva ricevuto nell’ottobre del 1574 alla nomina di provveditore sopra i beni comunali e da qualche anno si industriava a far quadrare i conti del bilancio pubblico.

Nel 1577 Priuli decise di affrontare una volta per tutte l’annosa questione degli interessi sul debito pubblico, che nel 1577 avevano raggiunto la somma di 514’983 ducati annui per i depositi in zecca, e di quasi 200’000 ducati per il debito consolidato. Al tempo il debito pubblico veneziano veniva denominato come “monte”. C’era i debito più antico, il “Monte Vecchio”, che andava avanti da secoli. C’erano anche il “Monte Nuovo”, il “Monte Novissimo” e “Monte Sussidio”. Oltre a questo c’erano i “Depositi di Zecca”, che erano il debito più cospicuo.

A conti fatti un terzo degli incassi fiscali e delle rendite della Repubblica doveva essere utilizzato per pagare gli interessi ai creditori. Il Priuli, da esperto di finanze, concluse che questo problema doveva essere eliminato alla radice. Era peraltro scandaloso che la Repubblica, tramite questo meccanismo, contribuisse a far diventare i ricchi sempre più ricchi, a spese dei più poveri che pagavano le tasse.

I governanti di Venezia pensavano che fosse in gioco non solo la salute finanziaria della Repubblica, ma anche l’immagine del patriziato veneziano che per secoli aveva sempre garantito la separazione fra l’interesse pubblico e l’utile privato.

Zuan Francesco Priuli decise di affrontare prima di tutto il debito dei “Depositi di Zecca” (4 milioni di ducati): predispose un piano ventennale fatto di aumenti di imposte, recuperi di crediti d’imposta e di vendite di proprietà pubbliche (quello che fa l’Italia da 30 anni per ridurre il debito pubblico). Il piano fu convintamente approvato dal “consiglio dei dieci” e messo in atto.

Le cose andarono molto meglio del previsto. il 15 giugno 1584 il Senato dichiarava che tutti i debiti aperti in Zecca (il debito pubblico) erano stati rimborsati. Successivamente, durante il programma di riduzione del debito della Zecca, nel 1579 Zuan Francesco Priuli aveva proposto un altro piano per attaccare anche i debiti dei “monti”. In questo caso, però, il piano non venne approvato, in quanto troppi patrizi veneziani avevano protestato per la perduta possibilità di investire i propri denari in madre patria.

Secondo le previsioni del Priuli il pagamento del debito pubblico avrebbe dovuto consentire di ridurre le tasse, in quanto la Repubblica si sarebbe liberata dall’onere di pagare gli alti interessi.

Il Senato, però, decise che le entrate fiscali che prima venivano usate per pagare gli interessi sul debito, fossero accantonate e depositate presso un “Deposito Grande”, che sarebbe servito come riserva finanziaria della Repubblica in caso di bisogno. Lo Stato veneziano aveva deciso, come ogni buon padre di famiglia, di “risparmiare”.

Successivamente, nel 1595, il patrizio Giacomo Foscarini, convinto sostenitore della linea del predecessore Priuli, fece nominare 3 nuovi provveditori per l’affrancazione dei Monti Novissimo (2,4 milioni di ducati) e Sussidio (1,2 milioni di ducati). Anche in questo caso si diede fondo alla raccolta fiscale ed alle dismissioni di beni pubblici. Nell’anno 1600 si iniziò a ridurre, con gli stessi meccanismi, anche il “Monte Vecchio” (0,9 milioni di ducati).

Pare che intorno all’anno 1620 la restituzione di tutti i debiti fosse stata completata.

Fra il 1574 ed il 1620 Venezia aveva rimesso “sul mercato privato” circa 8,5 milioni di ducati.

Il sogno di tutti i governanti europei del XXI secolo, quello di pagare e di estinguere il debito pubblico, fu attuato concretamente per la prima ed unica volta nella storia proprio dalla Repubblica di Venezia.

Ma non sempre è tutto bene ciò che finisce bene.

I ricchi mercanti veneziani, che da secoli investivano i loro denari depositandoli in Zecca ad interessi (in sostanza acquistando dei titoli di stato, come diremmo oggi). Prima in Zecca affluivano i proventi dei commerci, ma anche le doti delle mogli. E vi venivano depositate le doti delle figlie per il futuro matrimonio.

Viste le crescenti difficoltà dei commerci con l’Oriente, causate dagli ostacoli posti dall’Impero Ottomano, ma anche dalla concorrenza subita dai commerci con le Americhe gestiti da spagnoli, inglesi ed olandesi, sempre più veneziani avevano cercato rifugio negli investimenti senza rischi presso la Zecca pubblica.

Ma ora il servizio pubblico della Zecca non era più disponibile.

Pertanto i ricchi veneziani si videro obbligati ad investire diversamente le proprie ricchezze.

Il Priuli aveva previsto che quei soldi sarebbero stati investiti, come ai vecchi tempi, in attività commerciali. Ma si era sbagliato. Quei tempi stavano finendo.

I ricchi veneziani scelsero, invece, di dedicarsi ad investimenti immobiliari sulla terra ferma. Si cita l’esempio di un certo stampatore Lucantonio Giunti, dopo essersi per tutta la vita dedicato ad altre attività economiche, fra il 1585 e il 1601 investì nell’acquisto di almeno 225 campi e di immobili urbani, al punto da raddoppiare nel giro di soli 16 anni il patrimonio fondiario che aveva ereditato.

Altri fondi furono semplicemente investiti in altre attività finanziarie. Entrarono in contatto con i banchieri fiorentini e genovesi che lucravano nel mercato dei cambi e del credito “internazionale”, prestando denaro ai vari sovrani di tutta Europa. O semplicemente depositarono i propri denari presso le casse di altre città: Roma, Firenze, Genova, Milano, Napoli, Vienna. Oppure finirono a finanziare le attività del credito ad usura.

A soffrire maggiormente furono gli enti ecclesiastici, che non erano strutturati per diversificare gli investimenti in denaro, acquistando fondi immobiliari e affidando i loro fondi ad istituti finanziari di altre città.

Questi flussi di capitali al di fuori della Serenissima portarono alla riduzione della liquidità nelle casse dello stato, quindi alla riduzione degli investimenti pubblici e degli affari in città, quindi delle entrate fiscali. Per questo furono via via introdotte nuove tasse per far quadrare il bilancio.

Nessun vantaggio arrivò dall’estinzione del debito pubblico, né ai cittadini veneziani, né ai ricchi della classe patrizia.

Nel frattempo continuavano le pressioni dei ricchi investitori affinché lo stato veneziano non fosse da meno dei “concorrenti” genovesi nel fare prestiti ai sovrani stranieri. Ad esempio negli anni 1616-1617 i soldi del “Deposito Grande” furono utilizzati per fare un prestito di 1,75 milioni di ducati al duca Carlo Emanuele I di Savoia per finanziare la sua guerra contro la Spagna. L’attività si era rivelata piuttosto redditizia, per cui gli stessi ricchi veneziani chiedevano di poter versare i loro fondi nel “Deposito”, affinché venissero usati per fare prestiti ad interesse ai vari sovrani europei.

Per questi motivi, negli anni successivi al 1620, gradualmente, ma a grande richiesta, fu ripristinato il servizio pubblico del debito, che consentiva di mantenere sufficientemente bassa la tassazione e di offrire un servizio pubblico di risparmio apprezzato da molti. Tuttavia il danno era stato fatto. I decenni di “politiche di austerità” (come le chiameremmo oggi) e le grosse perdite di capitali subite da Venezia lasciarono dei segni permanenti, contribuendo all’inevitabile declino della Repubblica che aveva prosperato come città più ricca d’Europa per 1000 anni.

L’esperto di finanze Zuan Francesco Priuli ed il suo successore Giacomo Foscarini non avevano compreso la funzione del debito pubblico in uno stato. Lo stato non è una famiglia che deve rimborsare i debiti. Non è una famiglia che deve risparmiare per i tempi a venire.

Il “debito pubblico” non è altro che una cassa comune nella quale i risparmiatori versano i loro risparmi. Da un lato i cittadini usufruiscono di un servizio pubblico di risparmio privo di rischi, utile per chi non fa l’investitore finanziario di mestiere. Dall’altro lato lo Stato dispone di un fondo cassa comune a cui attingere per finanziare le proprie attività a beneficio della collettività che consente di mantenere basso il carico fiscale.

Per comprendere il concetto è sufficiente guardare al bilancio dello Stato italiano.

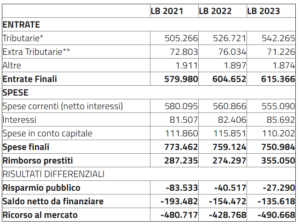

Nel 2021 la previsione è di incassare complessivamente 579’980 milioni di euro.

Le spese “utili al popolo”, che sono le spese correnti più le spese in conto capitale, sono pari a 580’095 + 111’860 = 691’956 milioni di euro.

E’ vero che il debito pubblico ci “costa” 81’507 milioni di interessi, ma se non ci fosse il debito pubblico, mancherebbero a bilancio 691’956 – 579’980 = 111’976 milioni di euro che ci arrivano dal “fondo cassa comune” del debito pubblico.

Se non avessimo il debito pubblico, gli italiani dovrebbero pagare 112 miliardi di euro in più di tasse. Se le entrate fiscali oggi sono di 505 miliardi di euro, significherebbe un aumento delle tasse del 22% rispetto ad oggi, sapendo che già l’Italia è fra i primi posti al mondo in termini di pressione fiscale.

Inoltre, se non ci fosse il debito pubblico, gli italiani non saprebbero dove fare investimenti sicuri e privi di rischi.

Se lo Stato Italiano, come lo fu la Repubblica di Venezia per secoli, è un fornitore di servizio pubblico di risparmio, allora la riduzione o la cancellazione del debito pubblico significherebbe la cancellazione del servizio pubblico di risparmio.

Come se tutte le banche presso le quale teniamo i nostri risparmi ce li restituissero dicendo “tenetevi indietro i vostri soldi, fatene cosa volete”. A quel punto i risparmiatori non potrebbero che rivolgersi a banche estere o a nazioni estere per richiedere un simile servizio di risparmio.

In una situazione del genere girerebbero molti meno soldi in Italia per gli investimenti privati supportati dalle banche e perderemmo, di conseguenza, anche tutti i benefici derivanti dalla realizzazione di quei beni e servizi, diventando più poveri.

Quindi chi propone di “ridurre il debito pubblico”, se non proprio di estinguerlo, dimostra di non avere capito che cosa è il debito pubblico, così come non lo aveva capito Zuan Francesco Priuli.

Chi, con nozione di causa, ha proposto ed ottenuto che nei trattati europei fosse prevista la riduzione del debito pubblico, lo ha fatto precisamente per spingere gli investitori a rivolgersi al settore del risparmio e degli investimenti privati ovvero verso le banche private, a tutto vantaggio dei gruppi finanziari che le possiedono.

Come già era avvenuto a Venezia, il risultato di 30 anni di politiche di riduzione del debito pubblico sono stati un progressivo aumento delle tasse, unito alla dismissione di beni pubblici, alla riduzione dei servizi pubblici ed all’aumento della liquidità circolante nella “finanza estera”.

Se agli inizi del 1600 la “finanza estera” erano altre città rispetto a Venezia, oggi la “finanza estera” sono i mercati finanziari internazionali, i luoghi in cui gli investimenti rendono di più, che sono in genere i luoghi in cui gli investitori non pagano le tasse, non devono rispettare i diritti umani, non devono preoccuparsi di rispettare l’ambiente. Esattamente i fattori che consentono di massimizzare le rendite.

Se, invece, gi investimenti fossero centrati sulla finanza pubblica, avremmo la possibilità di indirizzarli secondo le finalità politiche di redistribuzione delal ricchezza (che è lo scopo delle tasse), di rispetto dei diritti umani e dell’ambiente.

In conclusione il debito pubblico non è quella “cosa cattiva” di cui ci parlano ogni giorno su tv e giornali, ma è un prezioso strumento per la collettività, da salvaguardare e da gestire al meglio, magari con il supporto di una banca centrale pubblica, come lo era la Zecca della Serenissima.

pubblicato anche su https://www.sovranitapopolare.org/2021/05/14/come-zuan-francesco-priuli-nel-1577-non-risolse-il-problema-del-debito-pubblico-di-venezia/