Semiconduttori: la ricerca della sovranità (4/5), di Gavekal

I semiconduttori rappresentano la principale sfida tecnologica per gli anni a venire. Sono essenziali per lo sviluppo della tecnologia digitale e dell’industria, e quindi dell’economia. La Cina è in ritardo rispetto a Stati Uniti e Taiwan. Catturare il mercato dei semiconduttori è quindi una sfida importante per la sovranità dei paesi.

Conflitti traduzione di un articolo di Dan Wang originariamente pubblicato sul sito Gavekal

- La risposta degli Stati Uniti

Nonostante i loro ovvi problemi, le politiche cinesi sui semiconduttori hanno sollevato campanelli d’allarme a Washington. I politici statunitensi si sono preoccupati per la prospettiva che le aziende cinesi fortemente sovvenzionate sostituiscano (o rilevino) le aziende statunitensi esistenti, vedendo l’esercito cinese rafforzare la sua capacità tecnologica e vedendo le reti di telecomunicazioni statunitensi e i loro alleati diventare troppo dipendenti da componenti cinesi che potrebbero costituire una backdoor per spionaggio o disturbo.

Da leggere anche: Semiconduttori: la guerra fredda di Pechino e Santa Clara

Nei giorni conclusivi dell’amministrazione Obama, la Casa Bianca ha pubblicato un rapporto sui semiconduttori, avvertendo di “una spinta concertata dalla Cina per rimodellare il mercato”. Le prime risposte degli Stati Uniti si sono concentrate sul blocco dell’attività di fusione e acquisizione cinese. Nel 2015, il produttore statunitense di chip di memoria Micron ha respinto un’offerta di acquisto da 23 miliardi di dollari per Tsinghua Unigroup sulla base del fatto che l’accordo sarebbe stato bloccato dall’organismo di regolamentazione, il Committee on Foreign Investment nel governo degli Stati Uniti. Nel 2016, Obama ha bloccato un tentativo cinese di acquistare il produttore di chip tedesco Aixtron, impedendo la vendita della filiale statunitense di Aixtron.

Il presidente Donald Trump ha continuato questa campagna. Nel 2017, Trump ha posto il veto all’acquisizione di Lattice Semiconductor da parte di un consorzio di private equity guidato dalla Cina. L’anno successivo, ha bloccato l’ acquisizione di Qualcomm da parte di Broadcom , che non è cinese (la società era allora registrata a Singapore ma da allora si è trasferita negli Stati Uniti), con la motivazione che l’operazione svuoterebbe Qualcomm della sua capacità di ricerca e sviluppo e la renderebbe meno competitivo rispetto ai potenziali rivali cinesi.

Avvio di sanzioni

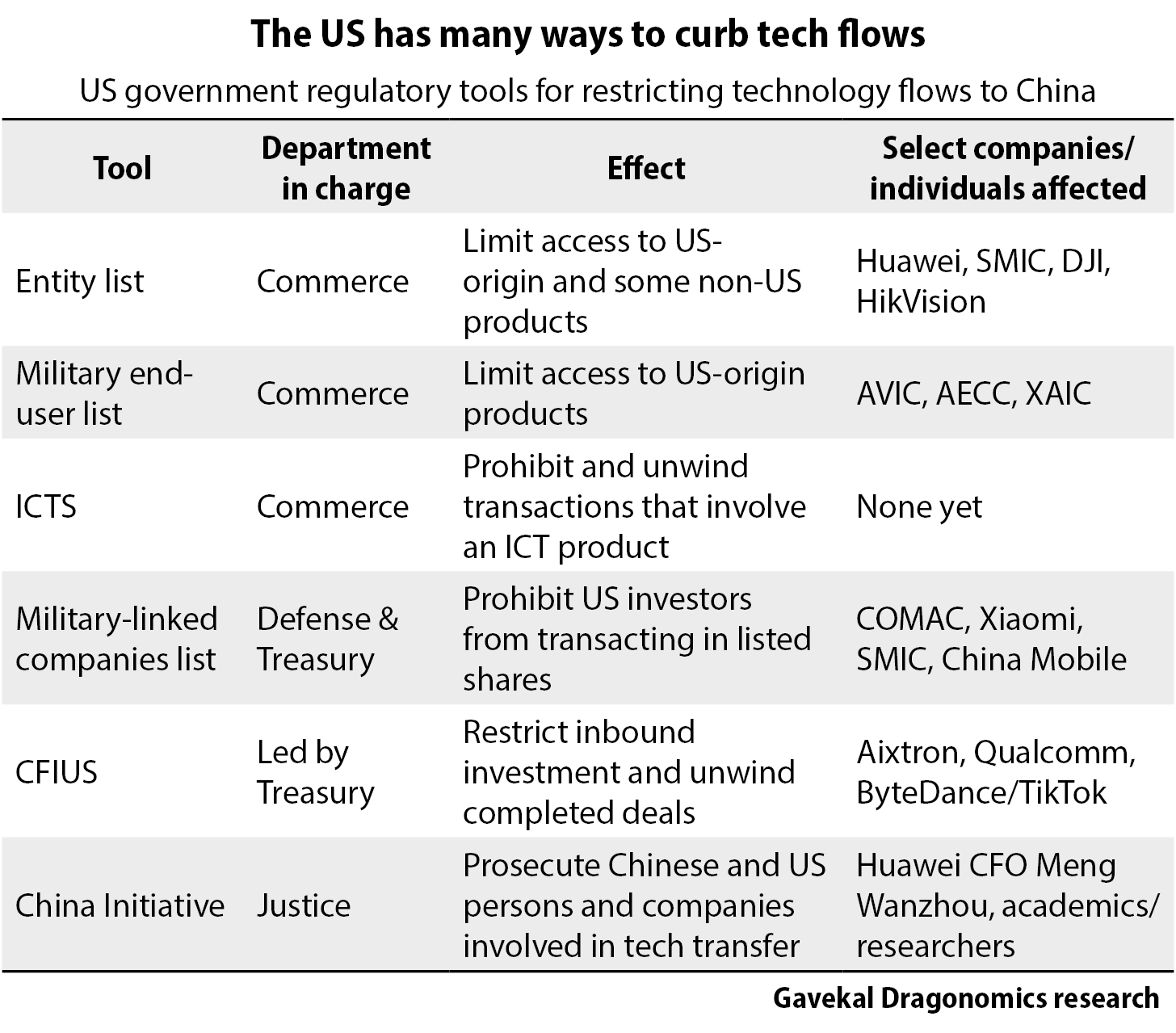

Dopo aver chiarito che nessuna azienda statunitense di semiconduttori era in vendita, l’amministrazione Trump ha quindi avviato una serie di azioni volte a limitare il flusso di tecnologia in generale, e tutto ciò che ha a che fare con i semiconduttori, i driver in particolare, dagli Stati Uniti alla Cina. Nella maggior parte dei casi, i funzionari hanno adottato regolamenti e meccanismi esistenti e li hanno applicati in modo più aggressivo contro le società cinesi. Questi includono elenchi di società con performance negative soggette a vari tipi di sanzioni: “Entity List” e “Military End-User List” del Dipartimento del Commercio, che impongono restrizioni all’accesso alla tecnologia statunitense. ; la “lista delle imprese militari cinesi comuniste” del Ministero della Difesa,

Da leggere anche: Pericolo su Taiwan

L’altro grande sviluppo normativo dell’era Trump è stato l’approvazione da parte del Congresso nel 2018 di due disegni di legge che hanno notevolmente rafforzato la capacità del governo degli Stati Uniti di limitare gli investimenti e le esportazioni legati alla tecnologia. Il Foreign Investment Risk Review Modernization Act ha rafforzato i poteri del CFIUS, il comitato guidato dal Tesoro che controlla gli investimenti esteri negli Stati Uniti. La legge sulla riforma del controllo delle esportazioni Exportha posto le basi per un ulteriore controllo delle esportazioni da parte del Dipartimento del Commercio. Una delle caratteristiche principali di queste due leggi è stata quella di estendere i motivi per limitare un test di sicurezza nazionale a un test tecnologico. A causa di queste restrizioni, gli investimenti diretti delle aziende cinesi nei settori tecnologici statunitensi sono praticamente scesi a zero. E mentre il Dipartimento del Commercio continua ad approvare la stragrande maggioranza delle licenze di esportazione di tecnologia in Cina, il suo tasso di rifiuto per queste licenze è più che raddoppiato tra il 2018 e il 2020, al 6%.

Questi regolamenti e leggi hanno preso di mira le aziende cinesi in vari settori legati alla tecnologia. Nel campo dei semiconduttori, le principali vittime sono state Fujian Jinhua, Huawei e SMIC.

Huawei è stata una vittima unica delle azioni statunitensi. È stato inserito nell’elenco delle entità a maggio 2019, quindi ulteriori restrizioni sono state sviluppate dal Dipartimento del Commercio a maggio e agosto 2020. Queste regole inizialmente hanno reso più difficile per le aziende statunitensi fare affari con Huawei. ; hanno poi impedito la fabbricazione dei chip HiSilicon di Huawei con apparecchiature di origine americana; e infine, in una importante rivendicazione di extraterritorialità, hanno affermato che la vendita a Huawei di qualsiasi articolo prodotto utilizzando tecnologie di origine americana richiederebbe una licenza.

Da leggere anche: Leadership sino-americana, nella pelle dell’altro

Huawei ha anticipato alcune di queste misure e ha accumulato enormi scorte di componenti di chip. Nonostante le restrizioni statunitensi, i suoi ricavi sono cresciuti del 19% nel 2019 e del 4% nel 2020, fino a raggiungere i 137 miliardi di dollari. Tuttavia, la sua prospettiva è desolante. Ha perso il primo posto nelle vendite di cellulari in Cina per rivaleggiare con Xiaomi. La sua attività di stazione base per le reti mobili 5G – l’obiettivo chiave delle sanzioni statunitensi – è ancora in sospeso, poiché in questa attività a basso volume le sue scorte di componenti possono durare più a lungo. Ma senza allentare i controlli sulle esportazioni statunitensi, il futuro di Huawei come grande azienda tecnologica sembra desolante. HiSilicon, dal canto suo, ha dovuto fare i conti con un flusso di partenze del personale,

SMIC è stato inserito nell’elenco delle entità nel dicembre 2020, durante il periodo dell’anatra zoppa di Trump. SMIC attualmente affronta restrizioni meno severe rispetto a Huawei. Ogni acquisto di apparecchiature originali americane richiederà una licenza, ma le uniche licenze che verranno rifiutate per impostazione predefinita saranno per gli strumenti necessari per produrre chip a nodi di processo inferiori a 10 nm. Inoltre, gli Stati Uniti hanno esercitato con successo pressioni sul governo olandese per impedire ad ASML di fornire il suo strumento EUV di fascia alta al salario minimo. Queste restrizioni impediranno alla SMIC di produrre chip avanzati, ma è improbabile che paralizzino il business.

Da leggere anche: La pace economica è possibile?

Resta da vedere come si evolveranno i controlli tecnologici statunitensi sotto l’amministrazione Biden. Finora, Biden ha lasciato in vigore i controlli di Trump e li ha ampliati selettivamente. All’inizio di aprile, il ministero del Commercio ha inserito altre sette società tecnologiche cinesi nell’elenco delle entità: tre società di semiconduttori e quattro società di supercomputer legate all’esercito cinese. In risposta, TSMC ha interrotto la produzione di chip per una delle società sanzionate, la Tianjin Phytium Information Technology.

Non importa quanto dura sia l’amministrazione Biden, il quadro generale è chiaro. Gli Stati Uniti hanno messo in atto un regime completo di restrizioni tecnologiche il cui obiettivo principale è frenare il flusso di tecnologie avanzate verso la Cina e hanno dimostrato la volontà di utilizzare queste restrizioni per limitare, paralizzare o distruggere le attività delle aziende cinesi. A parte il danno ad alcune società cinesi, gli effetti principali sono stati l’impossibilità per le società cinesi di investire in risorse tecnologiche statunitensi e l’impossibilità per le società tecnologiche degli Stati Uniti o di altri paesi di esportare in Cina.

Leggi anche: In Cina, vaccinazione alla velocità della luce

L’industria si difende

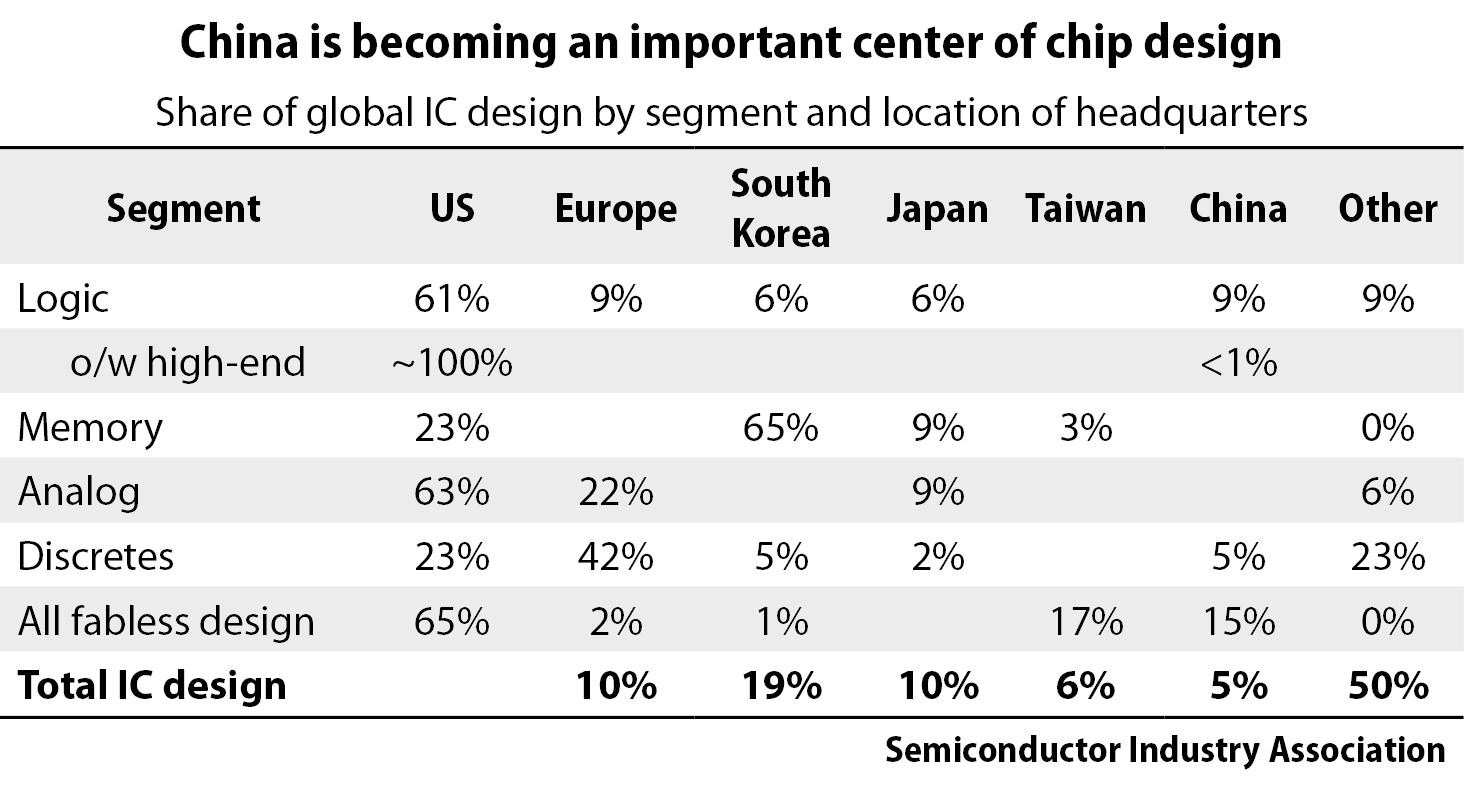

Il principale ostacolo al desiderio del governo degli Stati Uniti di soffocare i flussi di tecnologia verso la Cina è l’industria dei semiconduttori statunitense. Per molti produttori di chip e utensili, la Cina è il mercato più importante o in più rapida crescita e un anello vitale nella catena di produzione integrata a livello globale. Per i primi sette produttori di apparecchiature per semiconduttori, il mercato cinese è il doppio di quello degli Stati Uniti; per i primi otto produttori di chip, il mercato cinese è quasi due volte e mezzo quello degli Stati Uniti. Le aziende tecnologiche statunitensi affermano che in un mondo in cui non potrebbero più vendere alla Cina, i loro ricavi e la capacità di investire in ricerca e sviluppo crollerebbero.

Hanno mobilitato consulenti per sostenere questi argomenti con cifre. Nel 2020, il Boston Consulting Group ha calcolato che uno sforzo sostanziale per “disaccoppiare” i settori della tecnologia statunitense e cinese ridurrebbe i ricavi delle società di chip statunitensi di $ 80 miliardi, costringendole a tagliare la ricerca e lo sviluppo dal 30 al 60 percento. Al contrario, il BCG ha stimato che la concorrenza creata dal programma “Made in China 2025” costerebbe solo alle società di chip statunitensi $ 10-15 miliardi di entrate. Un rapporto pubblicato nel febbraio 2021 dalla Camera di commercio degli Stati Uniti e dal Rhodium Group afferma che la perdita di accesso ai clienti cinesi comporterebbe una perdita di produzione di 124 miliardi di dollari e una riduzione di 12 miliardi di dollari in ricerca e sviluppo.

Leggi anche: Hong Kong: la Cina stringe il cappio

La Semiconductor Industry Association, che rappresenta sia i produttori di chip che di hardware, continua ad affermare che gli Stati Uniti devono imparare a convivere con una catena di fornitura di semiconduttori integrata a livello globale e che, invece di applicare sanzioni generali alla Cina, il governo dovrebbe spendere fino a $ 50 miliardi di sussidi e agevolazioni fiscali per ricostruire la capacità di produzione di chip negli Stati Uniti. Pat Gelsinger, il nuovo CEO di Intel, ha chiesto un “colpo di luna” per ridurre la quota degli Stati Uniti della capacità di produzione globale di chip a un terzo. L’amministrazione Biden è in ascolto: la sua proposta infrastrutturale include 50 miliardi di dollari per la produzione di chip e la ricerca e sviluppo. Questo andrebbe ad aggiungersi ai 10 miliardi di dollari spesi in ricerca e sviluppo. Questo andrebbe ad aggiungersi ai 10 miliardi di dollari in sovvenzioni e crediti d’imposta già approvati dal Congresso nel 2020 ai sensi del CHIPS Act .

https://www.revueconflits.com/semi-conducteurs-la-quete-de-la-souverainete/