Cosa si cela dietro il peggior calo della produzione industriale italiana da tre anni a questa parte? Quali ragioni hanno determinato la contrazione di aprile, che secondo le proiezioni dell’Istat è pari all’1,9% rispetto a marzo e al 7,2% su base annua? Perché i beni di consumo, quelli intermedi e l’energia sono sotto scacco? E soprattutto: che cosa succederà in futuro? La verità è che non c’è una sola ragione; piuttosto, diverse concause rimaste silenti nei periodi di relativa tranquillità degli scambi hanno iniziato gradualmente a manifestare il proprio potere distruttivo. Tanto materiale incombusto ha iniziato ad accendersi qua e là; è un po’ la cambiale che arriva in ritardo, e che è diretta alla manifattura italiana, gregaria dell’industria internazionale. Non essendo sul fronte, il nostro manufacturing sperimenta di rimbalzo la crisi che opprime già da tempo i propri referenti, come la Germania.

Sotto la lente di ingrandimento il modello industriale tedesco che, gonfiato venti anni fa dall’inversione delle partite correnti con diversi Paesi come l’Italia (causa tasso di conversione euro) e largamente fondato su accordi privilegiati sul costo dell’energia russa, oggi è finito in coma forse irreversibile; perché, dopo due decenni di strada in discesa, non ha formato gli anticorpi per affrontare un cambio di scenario. Decisioni pazzoidi come la chiusura del nucleare ne sono la prova. Ecco, la Germania è il nostro primo partner commerciale. La manifattura italiana è, in quanto supplier, legata a doppio filo a quella tedesca.

La crisi del modello industriale tedesco, peraltro, è quella del modello europeo, visto che si è creata una vasta area di Paesi (Austria, Belgio, Paesi Bassi, in parte Finlandia e Paesi dell’Est) per i quali la Germania rappresenta il centro di gravità manifatturiero; è il motivo per cui vanno peggio dei Paesi mediterranei.

Al di là di ciò, per le imprese manifatturiere italiane conta moltissimo la questione dei tassi di interesse: in questo momento molte di loro sono concentrate sul contenimento dei costi e sulla buona gestione, più che sulla produzione. Il rischio è quello di finire nella lista di quelle “in temporanea difficoltà”, e vedersi pertanto rifiutare un ulteriore accesso al credito. La brutta notizia è che anche la questione dei tassi sembra legata ai nuovi equilibri internazionali che si stanno formando a seguito dell’accentuarsi del conflitto diplomatico e commerciale tra Occidente e Oriente. Mentre il metano e gli idrocarburi in generale sono quasi tornati ai livelli pre-guerra (Russo-Ucraina) il costo dei trasporti non accenna a calmierarsi. Insomma, non cambierà stagione da un mese all’altro, e le imprese manifatturiere devono adattarsi al nuovo status quo.

Di tutto ciò e di altre concause abbiamo parlato con un parterre d’eccezione: con Fabio Arpe, il banchiere d’affari fondatore di Arpe Group; con l’economista industriale ed ex ministro dell’Istruzione del governo Draghi Patrizio Bianchi; con il professore emerito di Strategia d’impresa e Organizzazione aziendale all’Università di Padova Giovanni Costa; con il professore Emerito di Economia Politica della Università Cattolica di Milano Alberto Quadrio Curzio, già presidente dell’Accademia dei Lincei; e con il docente al dipartimento di Economia Internazionale dell’Università cattolica di Milano Marco Fortis, anche direttore della Fondazione Edison.

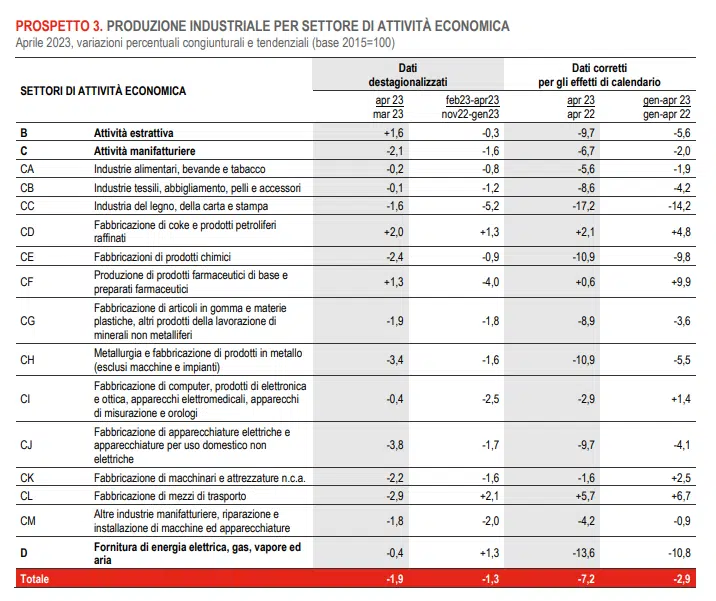

Cosa dice l’Istat

L’indice destagionalizzato mensile segna diminuzioni congiunturali in tutti i comparti: variazioni negative caratterizzano, infatti, i beni intermedi (-2,6%), i beni strumentali (-2,1%) e, in misura meno marcata, i beni di consumo (-0,4%) e l’energia (-0,3%).

Se poi consideriamo i dati nel confronto tra l’aprile 2023 e lo stesso mese del 2022, la situazione si fa più seria: i beni di consumo sono calati del 7,3%; tra questi, quelli durevoli (- 8,3%) più dei non durevoli (-7,2%); quelli strumentali (- 0,2%) non hanno subito il crollo di quelli intermedi (-11%) e dell’energia (-12,2%).

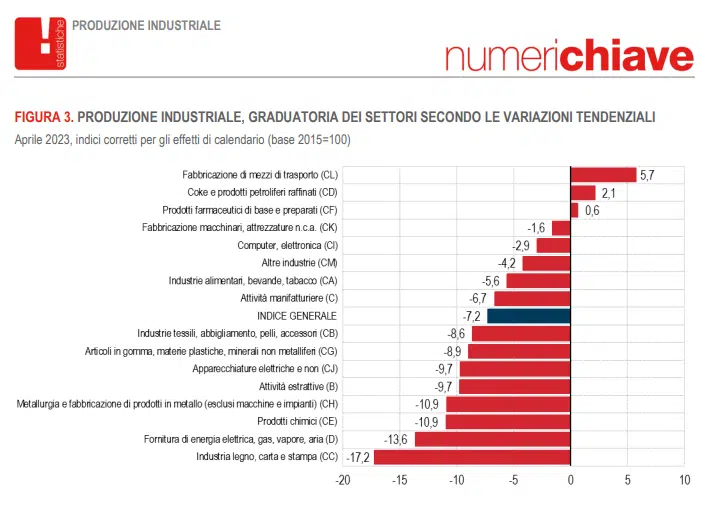

Sempre secondo le proiezioni dell’Istat, gli unici settori di attività economica in crescita tendenziale sono la fabbricazione di mezzi di trasporto (+5,7%), la fabbricazione di coke e prodotti petroliferi raffinati (+2,1%) e la produzione di prodotti farmaceutici di base e preparati farmaceutici (+0,6%). Le flessioni più ampie si registrano nell’industria del legno, della carta e della stampa (-17,2%), nella fornitura di energia elettrica, gas, vapore ed aria (-13,6%) e nella fabbricazione di prodotti chimici e nella metallurgia e fabbricazione di prodotti in metallo (-10,9% per entrambi i settori).

Le ragioni: l’industria italiana all’ombra del gigante malato

«Io credo che questo rallentamento non vada preso sottogamba. C’è un gran dire che l’area mediterranea in questo momento va meglio di quella economica tedesca, e che l’Italia guida la prima: ma quali saranno le conseguenze, in un contesto economico e produttivo molto integrato? Per capire, bisogna riflettere sul fatto che non si tratta di una momentanea flessione di Berlino: ad essere in crisi, è il modello tedesco, quello che ha dominato l’economia europea dall’inizio del nuovo secolo», afferma Patrizio Bianchi.

Per Bianchi «il modello tedesco si basava sull’energia a basso costo, e quindi su accordi strategici con la Russia che oggi sono saltati. Si pensi a Nord Stream, il gasdotto che, attraverso il Mar Baltico, trasportava gas proveniente dalla Russia in Europa occidentale, passando per la Germania. Si pensi al suo boicottaggio, e all’interruzione di Nord Stream 2. Si pensi alle conseguenze politiche della guerra con l’Ucraina. È evidente che per Berlino è cambiato tutto». Per la Germania, cioè, si tratta di un cambio di paradigma al quale non riesce ad adattarsi. In realtà la situazione tedesca è assai complicata, e attualmente si può solo fare delle ipotesi. Perché, a ben vedere, è vero che la Germania è ormai entrata in recessione tecnica, dal momento che il pil tedesco nel primo trimestre 2023 ha mostrato un calo dello 0,3%, e che questo dato va sommato alla flessione dello 0,5% del quarto trimestre 2022; ma è anche vero che l’economia generale va peggio della produzione industriale: è vero che a marzo questa ha fatto registrare una diminuzione consistente, pari al 3,4%, e che il mese prima il calo era stato del 2,5%, ma tutto sommato il primo trimestre 2023 è andato meglio dell’ultimo del 2022 per 2,5 punti. Certo il gigante è fermo.

L’Ice fa presente che il surplus delle esportazioni tedesche l’anno scorso ha raggiunto il livello più basso dal Duemila, e che il saldo commerciale si è più che dimezzato, passando da 175,3 a 79,7 miliardi in un anno; pesa molto il costo di importazioni di energia. Sempre per l’Ice, nei rapporti con la Cina, la Germania ha registrato un grande deficit commerciale, il più ampio dal 1950, e la Cina, da secondo Paese importatore di merci tedesche, è passata al quarto posto. Insomma, il rapporto tra costo dell’energia e indebolimento del modello tedesco sarebbe evidente. Va peraltro sottolineato che la Germania ha sperimentato, negli ultimi 20 anni, un successo commerciale ben al di là dei propri meriti. Alla fine del secolo scorso, la Germania era il “grande malato d’Europa”. Fu il tasso favorevole nel cambio con l’euro, che era al contempo sfavorevole per Paesi come l’Italia, a determinare una sostanziale inversione delle partite correnti con altri Paesi, tra cui l’Italia. Poi la Germania ha gestito nel peggiore dei modi il proprio vantaggio potenziale: nel 2008 Berlino sembrava decollare, ma ciò non è mai avvenuto. L’indebolimento del contesto europeo, dovuto a folli politiche di austerità dettate da Berlino alla Commissione di turno, alla fine non ha favorito la Germania: i partner strangolati non avevano i soldi per comprare le merci tedesche. In questo contesto, sono intervenute politiche scellerate: si pensi all’automotive, comparto dove Berlino era fortissima e dove ora deve fare i conti con nuovi player americani e cinesi.

Non è la sede adatta per parlare degli infausti 16 anni di governo Merkel, che ha dominato la politica europea. In un’intervista di qualche tempo fa a Industria Italiana, l’economista e storico Giulio Sapelli ha così sintetizzato quegli anni: «Angela Merkel sarà ricordata per aver venduto la Germania alla Cina».

Il problema è che dai tempi dell’inversione delle partite correnti l’industria europea si è strutturata secondo uno schema che vede la Germania (e in parte la Francia) direttamente sul mercato, e diversi altri Paesi nel ruolo di supplier: in certi settori, tantissime aziende italiane, soprattutto al Nord, ricoprono questa posizione. Insomma, a differenza di quanto accadeva alla fine del secolo scorso, la crisi del modello tedesco non può che avere effetti nefasti sulla produzione industriale italiana.

«In generale, noi siamo per lo più un Paese di terzisti, non siamo direttamente sul mercato e quindi ci ritroviamo in una posizione di particolare debolezza: siamo in balia dell’andamento degli altri Paesi, soprattutto della Germania, ma non solo. Attualmente, disponiamo di informazioni molto nebulose; ma è abbastanza evidente che qualche problema c’è», Giovanni Costa.