I semiconduttori rappresentano la principale sfida tecnologica per gli anni a venire. Sono essenziali per lo sviluppo della tecnologia digitale e dell’industria, e quindi dell’economia. La Cina è in ritardo rispetto a Stati Uniti e Taiwan. Catturare il mercato dei semiconduttori è quindi una sfida importante per la sovranità dei paesi.

Conflitti traduzione di un articolo di Dan Wang originariamente pubblicato sul sito Gavekal

5- Il futuro

In risposta alle pressioni degli Stati Uniti, la Cina ha intensificato il suo impegno per migliorare la capacità tecnologica della sua industria dei chip. Negli ultimi tre anni, Xi Jinping ha regolarmente commentato la necessità di fare progressi nelle “tecnologie dei punti di collo di bottiglia”, creare “catene di approvvigionamento sicure e controllabili” e sviluppare la capacità di fare “R&S indigeno”. La Conferenza Centrale del Lavoro Economico, tenutasi a dicembre 2020, ha dichiarato per la prima volta la scienza e la tecnologia al centro dell’attività economica nel 2021. Continua il flusso di specifiche politiche di sostegno: ad agosto 2020, il Consiglio di Stato ha annunciato che avrebbe eliminato l’imposta sulle società sui fabbricati avanzati per 10 anni e tariffe esenti su vari articoli di importazione. E ora il governo offre un’assicurazione ai fabbri per proteggerli da apparecchiature o materiali difettosi da fornitori cinesi.

Leggi anche: Semiconduttori: la Guerra Fredda di Pechino e Santa Clara

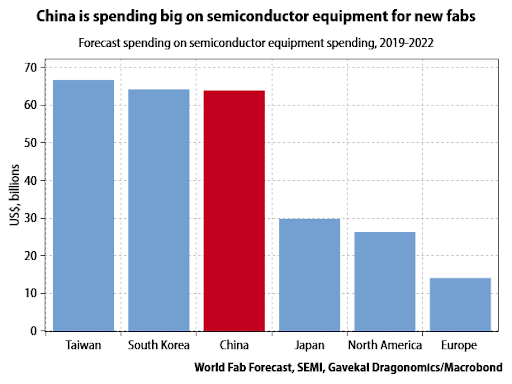

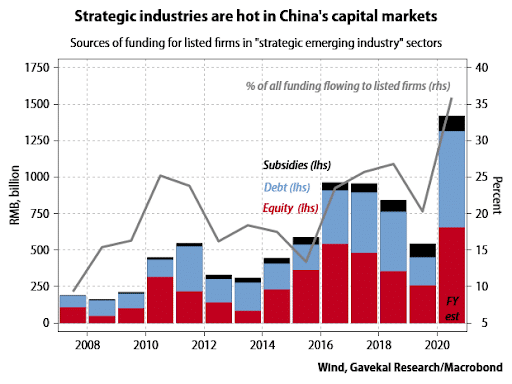

Anche i fondi scorrono liberamente, e non solo i fondi di orientamento controllati dallo Stato. I segnali del governo hanno chiarito che le industrie tecnologiche sono una priorità nazionale, facendo precipitare i mercati azionari. SMIC ha raccolto 6,6 miliardi di dollari quando è stata quotata in borsa a Shanghai nel luglio 2020 e i settori tecnologici ufficialmente designati “strategici” rappresentano ora circa il 40% del totale dei nuovi finanziamenti alle società quotate in borsa. Non si tratta solo di semiconduttori, ma probabilmente non c’è mai stato un momento migliore per le aziende di circuiti integrati per attingere agli appalti pubblici. Secondo Credit Suisse, le società quotate cinesi senza una fabbrica negoziano con rapporti P/E di 60-90,

Non mancano quindi volontà politica e finanziamenti nella ricerca della sovranità cinese sui semiconduttori. Quali sono le possibilità di successo? Il trucco sta nel trovare la giusta definizione del termine “successo”. La completa autosufficienza è una fantasia, per la Cina o per qualsiasi altro paese, data la complessità della catena del valore dei semiconduttori. Ci vorranno molti anni prima che la Cina possa liberarsi dalla sua dipendenza dagli strumenti e dal software degli Stati Uniti. È improbabile che le aziende cinesi diventino leader del settore come TSMC, Samsung o Intel nel prossimo futuro, se mai lo saranno. Ma è probabile che alcune aziende cinesi diventino attori globali credibili in diversi segmenti nei prossimi 5-10 anni. E il ritmo dell’innovazione cinese potrebbe accelerare perché le aziende imprenditoriali, minacciate dalle sanzioni statunitensi, hanno adottato il programma di sovranità dei semiconduttori del governo.

Da leggere anche: Gioco del go e geopolitica della Cina: interessi e limiti di un’interpretazione “gioca” dei conflitti

Le montagne sono alte…

È facile contare gli ostacoli. I semiconduttori sono semplicemente più difficili delle aree in cui la Cina ha ottenuto buoni risultati, come le apparecchiature per le telecomunicazioni mobili e i treni ad alta velocità. I progressi nel campo dei chip sono incrementali ed è impossibile fare il salto copiando o ridisegnando un piccolo numero di prodotti. La padronanza di un nuovo passaggio richiede la padronanza di tutti i passaggi precedenti e gran parte di questa padronanza deriva dalla conoscenza del processo radicata nell’esperienza di migliaia di ingegneri, acquisita in milioni di ore di formazione.

L’aritmetica della produzione di chip è spietata. Errori di progettazione o fabbricazione potrebbero non essere scoperti fino alla fine del processo di fabbricazione, dopo milioni di dollari di investimenti. Ogni fase del processo di fabbricazione deve essere completata quasi alla perfezione, altrimenti la resa dei trucioli utilizzabili sarà inaccettabilmente bassa.

L’ambiente imprenditoriale cinese non è noto per la sua pazienza. Gli imprenditori cinesi di chip si lamentano della mentalità di arricchirsi rapidamente della maggior parte degli investitori, che si aspettano di essere ripagati in due o tre anni, e non della lentezza della graduale padronanza delle tecnologie di base. I migliori ingegneri preferiscono lavorare per aziende più redditizie come Tencent o ByteDance , mentre molti ricercatori e professori lavorano per le start-up invece di perseguire la ricerca e lo sviluppo di base.

La portata e la natura dei finanziamenti pubblici possono creare l’illusione che ci sia una corsia preferenziale per il successo e portare a investimenti eccessivi in strutture fisiche a scapito della conoscenza. Wei Shaojun, un eminente professore alla Tsinghua University e consulente del governo per i semiconduttori, ha criticato pubblicamente il Fondo nazionale per i circuiti integrati per aver finanziato principalmente gli acquisti di attrezzature. Suggerisce di spendere di più per la ricerca.

Leggi anche: La guerra economica da ieri a oggi

… ma ci sono modi per avere successo

Tuttavia, diversi fattori favoriscono i produttori di chip cinesi. In primo luogo, la legge di Moore potrebbe raggiungere i suoi limiti, sia perché enormi investimenti in tecnologia avanzata non sono più commercialmente redditizi, sia perché potrebbero esserci limiti fisici alla produzione di chip al di sotto del nodo a 2 nm, che richiederebbe il controllo dei materiali a livello del singolo atomo. Per questi motivi, l’International Technology Roadmap for Semiconductors – la previsione tecnica di consenso per l’industria globale – ha deciso nel 2016 di non tentare più di tracciare obiettivi oltre il 2030. Se i leader del settore colpiscono una tecnologia a muro, le aziende cinesi avranno più spazio per recuperare .

Man mano che il settore matura, molte funzionalità cinesi saranno sufficienti per la maggior parte dei casi d’uso. I principali clienti per i chip 5nm più avanzati sono smartphone e PC, settori che hanno visto anni consecutivi di calo delle vendite. Tra le aree di crescita più interessanti ci sono i chip specializzati che aziende come Amazon producono per i server o Google per l’elaborazione dell’intelligenza artificiale. Questi chip sono spesso realizzati in nodi all’avanguardia come 14 nm. Oggi, le aziende cinesi possono realizzare i chip non sofisticati che entrano in prodotti di largo consumo come forni a microonde e carte di credito. Se, come prevedono gli evangelisti del 5G,

La Cina produce già gran parte dell’elettronica mondiale, che fornirà la base della domanda per questo tipo di attività di volume. I marchi cinesi producono circa il 40% degli smartphone del mondo , oltre un quarto delle vendite globali di PC e la maggior parte dei veicoli elettrici. Dominano i mercati di tutti i tipi di elettrodomestici, dai condizionatori d’aria ai televisori. Le aziende cinesi potrebbero già occupare posizioni di primo piano in alcuni prodotti del futuro, come veicoli autonomi e attrezzature per smart city.

E nonostante un governo statunitense ostile, le aziende cinesi di microchip possono ancora costruire relazioni stabili con i fornitori statunitensi. L’industria statunitense dei semiconduttori ha sfruttato le tensioni tra Stati Uniti e Cina per spingere per una maggiore assistenza governativa, ma non ha aderito all’agenda per paralizzare i produttori cinesi. I produttori di chip e hardware con sede negli Stati Uniti continuano a cercare licenze di esportazione per le loro vendite in Cina e la stragrande maggioranza di loro viene concessa.

Leggi anche: Cina / Stati Uniti: sii il primo

Inoltre, la maggior parte delle restrizioni sulle esportazioni statunitensi si applica solo agli articoli prodotti negli Stati Uniti, offrendo alle aziende la flessibilità di rifornire i clienti cinesi da fabbriche situate all’estero. Il CEO di KLA-Tencor ha suggerito che la società potrebbe utilizzare gli impianti di produzione in Israele e Singapore per vendere alle società cinesi; e Lam Research hanno annunciato nel 2020 che amplierà la produzione in Malesia, forse anche nel tentativo di soddisfare la domanda cinese. Questa tendenza all’offshoring sarà difficile da invertire, soprattutto perché in molti segmenti i concorrenti europei e asiatici sono pronti a riprendere le vendite che le società statunitensi stanno abbandonando a causa delle pressioni politiche.

Un’altra strada aperta alle aziende cinesi di chip è l’uso di tecnologie di proprietà intellettuale open source di base, che generalmente non sono soggette a controlli sulle esportazioni perché (come i brevetti e gli articoli scientifici) sono pubblicate. . Nel mondo dei chip, RISC-V è un’architettura open source che compete con le tecnologie proprietarie di ARM. Le aziende cinesi, guidate da Alibaba, hanno iniziato a utilizzare e migliorare RISC-V.

Infine, e questo è un punto cruciale, le sanzioni statunitensi potrebbero aver danneggiato, ma hanno anche allineato gli interessi delle aziende tecnologiche cinesi con l’obiettivo dell’autosufficienza del governo. In passato, le aziende tecnologiche cinesi hanno spesso resistito alle pressioni di Pechino per acquistare componenti locali o utilizzare standard locali perché volevano competere nei mercati globali. Un telefono Huawei, ad esempio, utilizza all’incirca la stessa proporzione di componenti cinesi di un iPhone, ad eccezione del processore, progettato dalle due società. Ma oggi, diverse grandi aziende tecnologiche cinesi stanno affrontando una qualche forma di sanzione da parte degli Stati Uniti e molti altri temono di finire in una lista nera incompresa.

Leggi anche: L’ONU punta all’uso dello stupro come arma di guerra nel Tigray

L’impatto più diretto di questo sviluppo è che Huawei e SMIC stanno aumentando i loro acquisti di design, chip e componenti domestici. Le piccole aziende di circuiti integrati che in precedenza non avrebbero potuto sognare di vendere a Huawei sono ora qualificate come fornitori. La sponsorizzazione di queste grandi aziende significa che questi fornitori possono migliorare più velocemente di quanto farebbero altrimenti, grazie alla fornitura di denaro e conoscenze tecniche da parte di fornitori esigenti.

Notevoli margini di miglioramento

Insomma, l’industria cinese dei semiconduttori ha ancora ampi margini di recupero tecnologico, anche se non riesce mai ad essere all’avanguardia del progresso; e l’opposizione politica di Washington non sarà sufficiente a compensare la crescente domanda da parte delle aziende cinesi di chip che le aziende statunitensi potrebbero non fornire più. In due segmenti, design e memoria, le basi per il progresso sono già poste. L’industria cinese del design senza fabbriche è in forte espansione, soprattutto nelle applicazioni mobili. L’unità HiSilicon di Huawei ha riunito un team di progettazione d’élite che sarà in grado di stimolare l’innovazione in altre aziende, anche se Huawei è irrimediabilmente paralizzata. Le aziende di design cinesi potrebbero iniziare a competere più attivamente con aziende come Qualcomm e Broadcom. Entrambi i produttori di memorie YMTC e CXMT sono credibili e non sembrano essere nel mirino degli Stati Uniti. Hanno buone possibilità di conquistare quote di mercato significative entro tre-cinque anni, a discapito degli operatori coreani in essere.

Anche alcuni altri segmenti offrono possibilità di vincita. Nel settore delle fonderie, la pura forza degli investimenti pubblici consentirà probabilmente a SMIC e ad altri di rimanere in gioco, anche se le dinamiche di mercato e i controlli tecnologici statunitensi li tengono costantemente a pochi passi dai leader mondiali. Se le aziende di design cinesi si comportano bene, aiuterà anche le fonderie cinesi. Alcune altre tecnologie mature, come i chip analogici, dove l’innovazione è meno problematica, dovrebbero vedere intensificarsi la concorrenza cinese nei prossimi anni. E le aziende cinesi hanno la possibilità di diventare più importanti nella produzione di materie prime (come wafer, gas e prodotti chimici) utilizzate nei chip.

Da leggere anche: Cina, Stati Uniti, UE: chi vincerà la guerra?

È molto più difficile vedere le aziende cinesi salire rapidamente alla ribalta nei chip generici di fascia alta realizzati da Intel e Nvidia, che sono difficili da produrre e mostrano effetti di blocco del software. Potrebbe volerci ancora più tempo prima che la Cina inizi a produrre le proprie apparecchiature di produzione di semiconduttori, poiché queste macchine utilizzano sia la scienza profonda che il software avanzato.

Le implicazioni più ampie di un’industria cinese dei chip molto più grande e prospera saranno miste. Alcuni degli operatori storici coreani, giapponesi, europei e americani perderanno quote di mercato, ma il processo sarà graduale. Si prevede che la capacità globale crescerà ben oltre la domanda ora che Cina, Stati Uniti e persino Europa concordano di aver bisogno di una maggiore produzione nazionale di semiconduttori per motivi di sicurezza. Il lato positivo è che ci saranno meno possibilità di carenza di chip come quelle che attualmente colpiscono il mondo. Il rovescio della medaglia è che le società con le prestazioni peggiori rimarranno sul posto e il ritmo dell’innovazione dei semiconduttori probabilmente rallenterà, perché gli attuali leader tecnologici dovranno dividere il mercato con aziende cinesi meno motivate dalla redditività. Man mano che la tecnologia matura e l’industria è sempre più guidata da considerazioni politiche, ci sono sempre meno possibilità che i semiconduttori continuino a consentire gli sbalorditivi progressi tecnologici di cui abbiamo goduto negli anni degli ultimi decenni.

https://www.revueconflits.com/5-semi-conducteurs-la-quete-de-la-souverainete/